SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков

Новости рынков | Лукойл - дивиденды за 2016 г. суммарно составят 190–200 руб./акция, а с учетом уже выплаченных промежуточных дивидендов – 115–125 руб./акция.

- 13 марта 2017, 13:52

- |

- stanislava

Аналитики предполагают, что чистая прибыль сократится на 12% квартал к кварталу до 48 млрд руб. (0,8 млрд долл.)

дивиденды за 2016 г. суммарно составят 190–200 руб./акция, а с учетом уже выплаченных промежуточных дивидендов – 115–125 руб./акция." title="Лукойл - дивиденды за 2016 г. суммарно составят 190–200 руб./акция, а с учетом уже выплаченных промежуточных дивидендов – 115–125 руб./акция." />

дивиденды за 2016 г. суммарно составят 190–200 руб./акция, а с учетом уже выплаченных промежуточных дивидендов – 115–125 руб./акция." title="Лукойл - дивиденды за 2016 г. суммарно составят 190–200 руб./акция, а с учетом уже выплаченных промежуточных дивидендов – 115–125 руб./акция." />

Экспортный нетбэк и объем добычи нефти – драйверы роста EBITDA. По сообщению ЛУКОЙЛа, в 4 кв. 2016 г. добыча за пределами Ирака выросла на 2,5% квартал к кварталу до 1,76 млн барр./сутки. В то же время объемы иракской нефти, которые компания учитывает как собственную добычу, упали на 39% квартал к кварталу до 47 тыс. барр./сутки. Средняя цена Urals в рублях повысилась на 7% квартал к кварталу, а экспортная цена нетбэк для сырой нефти из РФ – на 9%. Мы считаем, что увеличение общей добычи и рост экспортных нетбэков были главными факторами роста EBITDA. Укрепление рубля в 4 кв. привело к росту отрицательных курсовых разниц и сокращению чистой прибыли квартал к кварталу.

Завтра, 14 марта, ЛУКОЙЛ опубликует отчетность за 4 кв. 2016 г. по МСФО. Мы ожидаем, что выручка, включая акцизы и пошлины, а также обороты трейдингового бизнеса, снизится на 3% год к году и вырастет на 2% квартал к кварталу до 1,330 млрд руб. (21,1 млрд долл.). EBITDA, согласно нашим оценкам, сократится на 9% год к году, но увеличится на 2% квартал к кварталу до 170 млрд руб. (2,7 млрд долл.), а рентабельность по EBITDA уменьшится на 0,7 п.п. год к году и повысится на 0,1 п.п. квартал к кварталу до 12,8%. Мы также предполагаем, что чистая прибыль сократится на 12% квартал к кварталу до 48 млрд руб. (0,8 млрд долл.). В 4 кв. 2015 г. компания получила чистый убыток в размере 65 млрд руб. (0,99 млрд долл.).

дивиденды за 2016 г. суммарно составят 190–200 руб./акция, а с учетом уже выплаченных промежуточных дивидендов – 115–125 руб./акция." title="Лукойл - дивиденды за 2016 г. суммарно составят 190–200 руб./акция, а с учетом уже выплаченных промежуточных дивидендов – 115–125 руб./акция." />

дивиденды за 2016 г. суммарно составят 190–200 руб./акция, а с учетом уже выплаченных промежуточных дивидендов – 115–125 руб./акция." title="Лукойл - дивиденды за 2016 г. суммарно составят 190–200 руб./акция, а с учетом уже выплаченных промежуточных дивидендов – 115–125 руб./акция." />Экспортный нетбэк и объем добычи нефти – драйверы роста EBITDA. По сообщению ЛУКОЙЛа, в 4 кв. 2016 г. добыча за пределами Ирака выросла на 2,5% квартал к кварталу до 1,76 млн барр./сутки. В то же время объемы иракской нефти, которые компания учитывает как собственную добычу, упали на 39% квартал к кварталу до 47 тыс. барр./сутки. Средняя цена Urals в рублях повысилась на 7% квартал к кварталу, а экспортная цена нетбэк для сырой нефти из РФ – на 9%. Мы считаем, что увеличение общей добычи и рост экспортных нетбэков были главными факторами роста EBITDA. Укрепление рубля в 4 кв. привело к росту отрицательных курсовых разниц и сокращению чистой прибыли квартал к кварталу.

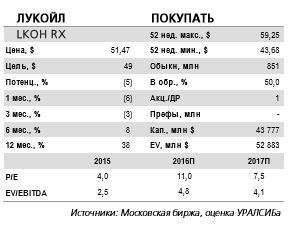

Возможно, ориентиры на 2017 г. будут пересмотрены. Мы рассчитываем, что менеджмент сообщит обновленные ориентиры по инвестициям и добыче на 2017 г. с учетом более высоких цен на нефть, чем использованные в бюджетах нефтяных компаний. Дивиденды за 2016 г., по нашим расчетам, суммарно составят 190–200 руб./акция, а с учетом уже выплаченных промежуточных дивидендов – 115–125 руб./акция, что соответствует доходности 3,8%–4,1%. Рекомендация ПОКУПАТЬ акции ЛУКОЙЛа сохранена.Уралсиб

18

1 комментарий

цель 2500, а там посмотрим

- 13 марта 2017, 14:28

Читайте на SMART-LAB:

Обновление кредитных рейтингов в ВДО и розничных облигациях (ООО ПКО «Интел Коллект» повышен ruBB-, ООО МФК «МигКредит» подтвердил ruBB-)

🟢ООО ПКО «Интел Коллект»

« Эксперт РА» повысил рейтинг кредитоспособности нефинансовой компании ООО ПКО «Интел Коллект» (далее – Компания, ПКО)...

09:58

Индикатор QStick в OsEngine: формулы, сигналы и бесплатный робот. Видео.

В этом видео разберём индикатор QStick — технический индикатор Тушара Чанде, который смотрит не на весь диапазон свечи, а на разницу между ценой...

11:09

теги блога stanislava

- Globaltrans

- IPO

- Mail.ru Group

- Ozon

- TCS Group

- Veon

- VK

- X5

- X5 Retail Group

- Акрон

- акции

- Алроса

- Арктик СПГ-2

- АФК Система

- АЭРОФЛОТ

- Банк Санкт-Петербург

- банки

- Башнефть

- ВТБ

- Газпром

- Газпромнефть

- ГМК НорНикель

- Детский мир

- диввыплаты

- дивдоходность

- дивидендная политика

- дивидендные выплаты

- дивиденды

- дивполитика

- доллар рубль

- доходность

- Евраз

- ЕС

- Интер РАО

- ИнтерРАО

- Китай

- Лента

- ЛСР Группа

- ЛУКОЙЛ

- М.Видео

- Магнит

- Мегафон

- Мечел

- ММК

- мосбиржа

- Московская биржа

- МТС

- НДПИ

- нефть

- нефть Brent

- НЛМК

- НМТП

- Новатэк

- Норникель

- облигации

- опек+

- операционные результаты

- отчеты МСФО

- ОФЗ

- ПИК СЗ

- Полиметалл

- Полюс Золото

- прогноз по акциям

- прогноз финрезультатов

- Распадская

- редомициляция

- РЖД

- Роснефть

- Россети

- Ростелеком

- Русагро

- Русал

- Русгидро

- самолет

- санкции

- Сбербанк

- сделки M&A

- Северный поток-2

- Северсталь

- Совкомфлот

- СПГ

- Сургутнефтегаз

- США

- Татнефть

- Тинькофф

- Тинькофф Банк

- ТМК

- Транснефть

- финрезультаты

- ФосАгро

- ФСК Россети

- ЦБ РФ

- цены на нефть

- ЭНЕЛ Россия

- Эталон

- юань

- Юнипро

- Ямал СПГ

- Яндекс

- Яндекс компания