13 марта 2017, 13:52

Лукойл - дивиденды за 2016 г. суммарно составят 190–200 руб./акция, а с учетом уже выплаченных промежуточных дивидендов – 115–125 руб./акция.

Аналитики предполагают, что чистая прибыль сократится на 12% квартал к кварталу до 48 млрд руб. (0,8 млрд долл.)

дивиденды за 2016 г. суммарно составят 190–200 руб./акция, а с учетом уже выплаченных промежуточных дивидендов – 115–125 руб./акция." title="Лукойл - дивиденды за 2016 г. суммарно составят 190–200 руб./акция, а с учетом уже выплаченных промежуточных дивидендов – 115–125 руб./акция." />

дивиденды за 2016 г. суммарно составят 190–200 руб./акция, а с учетом уже выплаченных промежуточных дивидендов – 115–125 руб./акция." title="Лукойл - дивиденды за 2016 г. суммарно составят 190–200 руб./акция, а с учетом уже выплаченных промежуточных дивидендов – 115–125 руб./акция." />

Экспортный нетбэк и объем добычи нефти – драйверы роста EBITDA. По сообщению ЛУКОЙЛа, в 4 кв. 2016 г. добыча за пределами Ирака выросла на 2,5% квартал к кварталу до 1,76 млн барр./сутки. В то же время объемы иракской нефти, которые компания учитывает как собственную добычу, упали на 39% квартал к кварталу до 47 тыс. барр./сутки. Средняя цена Urals в рублях повысилась на 7% квартал к кварталу, а экспортная цена нетбэк для сырой нефти из РФ – на 9%. Мы считаем, что увеличение общей добычи и рост экспортных нетбэков были главными факторами роста EBITDA. Укрепление рубля в 4 кв. привело к росту отрицательных курсовых разниц и сокращению чистой прибыли квартал к кварталу.

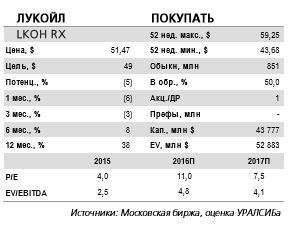

Завтра, 14 марта, ЛУКОЙЛ опубликует отчетность за 4 кв. 2016 г. по МСФО. Мы ожидаем, что выручка, включая акцизы и пошлины, а также обороты трейдингового бизнеса, снизится на 3% год к году и вырастет на 2% квартал к кварталу до 1,330 млрд руб. (21,1 млрд долл.). EBITDA, согласно нашим оценкам, сократится на 9% год к году, но увеличится на 2% квартал к кварталу до 170 млрд руб. (2,7 млрд долл.), а рентабельность по EBITDA уменьшится на 0,7 п.п. год к году и повысится на 0,1 п.п. квартал к кварталу до 12,8%. Мы также предполагаем, что чистая прибыль сократится на 12% квартал к кварталу до 48 млрд руб. (0,8 млрд долл.). В 4 кв. 2015 г. компания получила чистый убыток в размере 65 млрд руб. (0,99 млрд долл.).

дивиденды за 2016 г. суммарно составят 190–200 руб./акция, а с учетом уже выплаченных промежуточных дивидендов – 115–125 руб./акция." title="Лукойл - дивиденды за 2016 г. суммарно составят 190–200 руб./акция, а с учетом уже выплаченных промежуточных дивидендов – 115–125 руб./акция." />

дивиденды за 2016 г. суммарно составят 190–200 руб./акция, а с учетом уже выплаченных промежуточных дивидендов – 115–125 руб./акция." title="Лукойл - дивиденды за 2016 г. суммарно составят 190–200 руб./акция, а с учетом уже выплаченных промежуточных дивидендов – 115–125 руб./акция." />Экспортный нетбэк и объем добычи нефти – драйверы роста EBITDA. По сообщению ЛУКОЙЛа, в 4 кв. 2016 г. добыча за пределами Ирака выросла на 2,5% квартал к кварталу до 1,76 млн барр./сутки. В то же время объемы иракской нефти, которые компания учитывает как собственную добычу, упали на 39% квартал к кварталу до 47 тыс. барр./сутки. Средняя цена Urals в рублях повысилась на 7% квартал к кварталу, а экспортная цена нетбэк для сырой нефти из РФ – на 9%. Мы считаем, что увеличение общей добычи и рост экспортных нетбэков были главными факторами роста EBITDA. Укрепление рубля в 4 кв. привело к росту отрицательных курсовых разниц и сокращению чистой прибыли квартал к кварталу.

Возможно, ориентиры на 2017 г. будут пересмотрены. Мы рассчитываем, что менеджмент сообщит обновленные ориентиры по инвестициям и добыче на 2017 г. с учетом более высоких цен на нефть, чем использованные в бюджетах нефтяных компаний. Дивиденды за 2016 г., по нашим расчетам, суммарно составят 190–200 руб./акция, а с учетом уже выплаченных промежуточных дивидендов – 115–125 руб./акция, что соответствует доходности 3,8%–4,1%. Рекомендация ПОКУПАТЬ акции ЛУКОЙЛа сохранена.Уралсиб

1 Комментарий

Гденьги ☭13 марта 2017, 14:28цель 2500, а там посмотрим0

Гденьги ☭13 марта 2017, 14:28цель 2500, а там посмотрим0

Читайте на SMART-LAB:

Обновление кредитных рейтингов в ВДО и розничных облигациях (ООО ПКО «Интел Коллект» повышен ruBB-, ООО МФК «МигКредит» подтвердил ruBB-)

🟢ООО ПКО «Интел Коллект»

« Эксперт РА» повысил рейтинг кредитоспособности нефинансовой компании ООО ПКО «Интел Коллект» (далее – Компания, ПКО) до уровня ruBB- и изменил прогноз на стабильный....

09:58

Индикатор QStick в OsEngine: формулы, сигналы и бесплатный робот. Видео.

В этом видео разберём индикатор QStick — технический индикатор Тушара Чанде, который смотрит не на весь диапазон свечи, а на разницу между ценой открытия и закрытия. По сути он измеряет внутреннюю...

11:09

Информация о ситуации, связанной с отзывом депозитарной лицензии у АЛОР БРОКЕР

Уважаемые клиенты, коллеги и партнёры! Мы будем открыто и честно информировать вас о развитии ситуации, связанной с отзывом у компании депозитарной лицензии. Наша позиция — максимальная...

16:14

Ахахх что это вообще такое

19:04

Правительство РФ утвердило строительство новой теплоэлектростанции в Якутии мощностью 48 МВт (Якутская ГПА-ТЭС). Проект реализует компания «Алроса» Главное:

Объект: новая теплоэлектростанция на б...

18:59

www.e-disclosure.ru/portal/event.aspx?EventId=A7F-Cfg9OBkSqFmNaCcOrzQ-B-B&q=

Только как это понимать?

ТОП-11 интересных фактов о Татнефти, которые вы, скорее всего, не знали

«Татнефть» традиционно ассоциируется с главным промышленным локомотивом Татарстана и нефтяными скважинами. Однако за привычны...

Про Алор-брокер все уже знают?

t.me/Finindie/2842

«Вчера Банк России отозвал лицензию на депозитарную деятельность у одного из старейших профучастников рынка — АЛОР Брокер.

Причина описана...

Тредер,

Железобетонная логика, даже не поспоришь, добрый дядя из широчайших штанин вытащит пол триллиона и подарит их на нужды ОСК, так просто без какой либо выгоды для себя, ведь акции будут...

FrBr, Обороты конские это всегда нехороший гут. При накоплении обороты подают практически в ноль. Потом идёт вынос(не всегда) и начинается наценка. И наценка может быть ложной, всё будет зависеть о...

Это объяснения от самого Алора. Срочная информацияУважаемые клиенты, коллеги и партнеры!Информируем вас о развитии ситуации, связанной с отзывом у компании депозитарной лицензии.Что произошлоС 26 июня...

Сокол, Уходить с минусом в 75 000? и это только в первом выпуске, во втором ещё больше. А куда уходить, где есть ещё облигации с такой ставкой? Если только ОЧЕНЬ рискованный Ойл ресурс(RU000A10AHU1...

18:43

МТС может отказаться от фиксированных дивидендов в пользу привязки к финансовому показателю, а также учащение выплат (сейчас раз в год) – Анастасия Воронова (МТС) В разговоре с «РБК Инвестиции» «Мы по...