SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков

Новости рынков | Вторые промежуточные дивиденды Тинькофф банка

- 01 декабря 2016, 15:54

- |

- stanislava

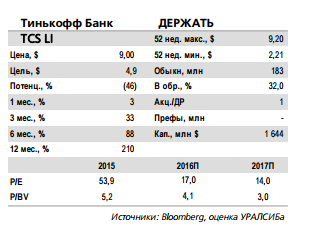

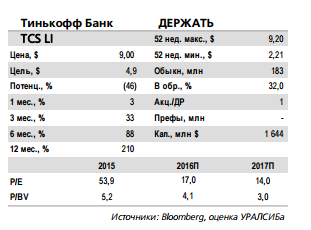

Результаты за 3 кв. 2016 г. по МСФО: рентабельность осталась высокой

ROAE более 40% второй квартал подряд. Тинькофф Банк опубликовал отчетность за 3 кв. 2016 г. по МСФО. Чистая прибыль превысила наши и рыночные прогнозы на 16% и 5% соответственно, при этом ROAE составил 43% против ожидавшихся нами 38%. Банк реклассифицировал определенные комиссии (страховые и за СМС- информирование), которые теперь учитываются в комиссионном доходе вместо ЧПД. Без реклассификации последний оказался бы почти на уровне наших и на 2% ниже рыночных ожиданий. ЧПМ (после реклассификации) составила 25,8% против 26,2% во 2 кв. Прочие доходы превзошли наши оценки, в частности, более чем в два раза за квартал выросли чистые доходы от страховой деятельности.

дивиденды Тинькофф банка" title="Вторые промежуточные дивиденды Тинькофф банка" />

дивиденды Тинькофф банка" title="Вторые промежуточные дивиденды Тинькофф банка" />

Амбициозные прогнозы менеджмента на следующий год. Стоимость риска составила 8,3%, чуть ниже нашего прогноза в 8,5%. Расходы оказались на 9% меньше наших ожиданий, при этом коэффициент Расходы/Доходы достиг 40%, минимального уровня за текущий год. Менеджмент оставил прогнозы на 2016 г. без изменений (чистая прибыль в диапазоне 9–10 млрд руб., стоимость риска 8,5–9,5%, рост чистых кредитов на 24%), тогда как на будущий год были представлены довольно амбициозные планы – прибыль в размере 13–14 млрд руб., что предполагает рост на 30–50% за год. При этом стоимость риска предполагается в районе 10%, рост чистых кредитов – порядка 15–20%, а стоимость фондирования может составить 9% (против 10,9% в 3 кв. 2016 г.).

ROAE более 40% второй квартал подряд. Тинькофф Банк опубликовал отчетность за 3 кв. 2016 г. по МСФО. Чистая прибыль превысила наши и рыночные прогнозы на 16% и 5% соответственно, при этом ROAE составил 43% против ожидавшихся нами 38%. Банк реклассифицировал определенные комиссии (страховые и за СМС- информирование), которые теперь учитываются в комиссионном доходе вместо ЧПД. Без реклассификации последний оказался бы почти на уровне наших и на 2% ниже рыночных ожиданий. ЧПМ (после реклассификации) составила 25,8% против 26,2% во 2 кв. Прочие доходы превзошли наши оценки, в частности, более чем в два раза за квартал выросли чистые доходы от страховой деятельности.

дивиденды Тинькофф банка" title="Вторые промежуточные дивиденды Тинькофф банка" />

дивиденды Тинькофф банка" title="Вторые промежуточные дивиденды Тинькофф банка" />Амбициозные прогнозы менеджмента на следующий год. Стоимость риска составила 8,3%, чуть ниже нашего прогноза в 8,5%. Расходы оказались на 9% меньше наших ожиданий, при этом коэффициент Расходы/Доходы достиг 40%, минимального уровня за текущий год. Менеджмент оставил прогнозы на 2016 г. без изменений (чистая прибыль в диапазоне 9–10 млрд руб., стоимость риска 8,5–9,5%, рост чистых кредитов на 24%), тогда как на будущий год были представлены довольно амбициозные планы – прибыль в размере 13–14 млрд руб., что предполагает рост на 30–50% за год. При этом стоимость риска предполагается в районе 10%, рост чистых кредитов – порядка 15–20%, а стоимость фондирования может составить 9% (против 10,9% в 3 кв. 2016 г.).

Еще одни промежуточные дивиденды. Банк также объявил вторые в этом году промежуточные дивиденды в размере 0,21 долл./ГДР, что соответствует доходности порядка 2,4%. Выплата, предположительно, состоится 19 декабря, дата отсечки – 15 декабря. Таким образом, в совокупности с предыдущими выплатами дивиденды могут составить порядка 45% прибыли банка за 2016 г. Достаточность основного капитала (Н1.2) снизилась до 7,3% в 3 кв., и дивиденды окажут дополнительное давление в 4 кв., однако этот показатель не учитывает неаудированную прибыль нынешнего года и восстановится после ее включения в расчет. Мы видим потенциал повышения нашей прогнозной цены на фоне результатов текущего года и прогнозов руководства на следующий год, хотя диапазон прибыли в 13–14 млрд руб. кажется нам более реалистичным для 2018 г., а не для 2017 г. Тем не менее акции банка, на наш взгляд, остаются недешевыми.Уралсиб

15

Читайте на SMART-LAB:

EUR/USD: Атака на доллар отбита. Продавцы евро берут реванш?

На закрытии рынка в пятницу единая валюта протестировала пробитую линию шеи графической модели «Голова и плечи», а также уровень 1.1411. Длинная...

15:59

Невостребованные дивиденды: как они возникают и куда уходят

Бывают случаи, когда компания объявляет дивиденды, но часть выплат до акционеров не доходит. Объясняем простыми словами, почему так может...

26 июня 2026, 10:07

теги блога stanislava

- Globaltrans

- IPO

- Mail.ru Group

- Ozon

- TCS Group

- Veon

- VK

- X5

- X5 Retail Group

- Акрон

- акции

- Алроса

- Арктик СПГ-2

- АФК Система

- АЭРОФЛОТ

- Банк Санкт-Петербург

- банки

- Башнефть

- ВТБ

- Газпром

- Газпромнефть

- ГМК НорНикель

- Детский мир

- диввыплаты

- дивдоходность

- дивидендная политика

- дивидендные выплаты

- дивиденды

- дивполитика

- доллар рубль

- доходность

- Евраз

- ЕС

- Интер РАО

- ИнтерРАО

- Китай

- Лента

- ЛСР Группа

- ЛУКОЙЛ

- М.Видео

- Магнит

- Мегафон

- Мечел

- ММК

- мосбиржа

- Московская биржа

- МТС

- НДПИ

- нефть

- нефть Brent

- НЛМК

- НМТП

- Новатэк

- Норникель

- облигации

- опек+

- операционные результаты

- отчеты МСФО

- ОФЗ

- ПИК СЗ

- Полиметалл

- Полюс Золото

- прогноз по акциям

- прогноз финрезультатов

- Распадская

- редомициляция

- РЖД

- Роснефть

- Россети

- Ростелеком

- Русагро

- Русал

- Русгидро

- самолет

- санкции

- Сбербанк

- сделки M&A

- Северный поток-2

- Северсталь

- Совкомфлот

- СПГ

- Сургутнефтегаз

- США

- Татнефть

- Тинькофф

- Тинькофф Банк

- ТМК

- Транснефть

- финрезультаты

- ФосАгро

- ФСК Россети

- ЦБ РФ

- цены на нефть

- ЭНЕЛ Россия

- Эталон

- юань

- Юнипро

- Ямал СПГ

- Яндекс

- Яндекс компания