SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков

Новости рынков | Русгидро - вопрос с дивидендом не закрыт, полемика будет продолжена, весьма вероятно, что ситуация развернется в положительном для инвесторов ключе

- 23 марта 2017, 17:40

- |

- stanislava

Русгидро переоценило основные средства

Русгидро опубликовало финансовую отчетность за 2016 г.

Чистая прибыль компании за год выросла на 46% до 39,75 млрд. руб., выручка на 7,6% — до 374,1 млрд. руб., показатель EBITDA — на 36,7% — до 100,3 млрд. руб.

Финансовый результат почти на треть хуже наших ожиданий. Это связано с начислением в IV кв. 2016 г. убытков от обесценения в размере 40,5 млрд. руб., в том числе:

— убыток от обесценения основных средств 26,5 млрд. руб.

— отрицательная переоценка депозита в банке Пересвет 4,5 млрд. руб.

дивидендом не закрыт, полемика будет продолжена, весьма вероятно, что ситуация развернется в положительном для инвесторов ключе" title="Русгидро - вопрос с дивидендом не закрыт, полемика будет продолжена, весьма вероятно, что ситуация развернется в положительном для инвесторов ключе" />

дивидендом не закрыт, полемика будет продолжена, весьма вероятно, что ситуация развернется в положительном для инвесторов ключе" title="Русгидро - вопрос с дивидендом не закрыт, полемика будет продолжена, весьма вероятно, что ситуация развернется в положительном для инвесторов ключе" />

Эти единоразовые списания не являются свидетельством ухудшения эффективности операционной деятельности, но снижают величину чистой прибыли, используемую в качестве базы для расчета дивиденда.

Дополнительное давление на акции Русгидро в краткосрочной перспективе могут оказать опасения снижения самой нормы выплаты дивидендов до 25% чистой прибыли по МСФО. Об этом на конференции «Будущее централизованного теплоснабжения в России заявил представитель Минэнерго замглавы ведомства Вячеслав Кравченко.

Вопрос размера дивидендов Русгидро будет решаться в течение ближайших недель. Вероятность использования скорректированного показателя чистой прибыли в качестве базы для расчета дивиденда невелика. Таким образом, выплаты вероятнее всего составят 25-50% от 39,75 млрд. руб., что соответствует дивиденду на акцию в 0,0233-0,0466 руб. Это ниже среднерыночной дивидендной доходности и снижает привлекательность акций Русгидро накануне дивидендной отсечки.

Русгидро опубликовало финансовую отчетность за 2016 г.

Чистая прибыль компании за год выросла на 46% до 39,75 млрд. руб., выручка на 7,6% — до 374,1 млрд. руб., показатель EBITDA — на 36,7% — до 100,3 млрд. руб.

Финансовый результат почти на треть хуже наших ожиданий. Это связано с начислением в IV кв. 2016 г. убытков от обесценения в размере 40,5 млрд. руб., в том числе:

— убыток от обесценения основных средств 26,5 млрд. руб.

— отрицательная переоценка депозита в банке Пересвет 4,5 млрд. руб.

дивидендом не закрыт, полемика будет продолжена, весьма вероятно, что ситуация развернется в положительном для инвесторов ключе" title="Русгидро - вопрос с дивидендом не закрыт, полемика будет продолжена, весьма вероятно, что ситуация развернется в положительном для инвесторов ключе" />

дивидендом не закрыт, полемика будет продолжена, весьма вероятно, что ситуация развернется в положительном для инвесторов ключе" title="Русгидро - вопрос с дивидендом не закрыт, полемика будет продолжена, весьма вероятно, что ситуация развернется в положительном для инвесторов ключе" />Эти единоразовые списания не являются свидетельством ухудшения эффективности операционной деятельности, но снижают величину чистой прибыли, используемую в качестве базы для расчета дивиденда.

Дополнительное давление на акции Русгидро в краткосрочной перспективе могут оказать опасения снижения самой нормы выплаты дивидендов до 25% чистой прибыли по МСФО. Об этом на конференции «Будущее централизованного теплоснабжения в России заявил представитель Минэнерго замглавы ведомства Вячеслав Кравченко.

Вопрос размера дивидендов Русгидро будет решаться в течение ближайших недель. Вероятность использования скорректированного показателя чистой прибыли в качестве базы для расчета дивиденда невелика. Таким образом, выплаты вероятнее всего составят 25-50% от 39,75 млрд. руб., что соответствует дивиденду на акцию в 0,0233-0,0466 руб. Это ниже среднерыночной дивидендной доходности и снижает привлекательность акций Русгидро накануне дивидендной отсечки.

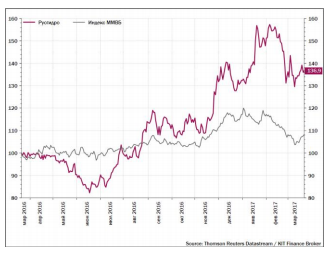

Ввиду возникшей неопределенности мы понижаем целевую цену и рейтинг акций Русгидро с ПОКУПАТЬ до ДЕРЖАТЬ. Не исключаем коррекции акций компании в ближайшие дни в пределах 5%. Вопрос с дивидендом не закрыт, полемика будет продолжена, весьма вероятно, что ситуация развернется в положительном для инвесторов ключе. Будем следить за ее развитием.КИТФинанс Брокер

14

Читайте на SMART-LAB:

БСПБ: дисконт оправдан до восстановления доходности капитала

Банк Санкт-Петербург подвел итоги за май 2026 года по РСБУ.

Чистый процентный доход составил 5,7 млрд рублей (-12,1% г/г); Чистый...

22:34

Итоги первичных размещений ВДО и некоторых розничных выпусков на 26 июня 2026 г.

Следите за нашими новостями в удобном формате: Telegram , Youtube , RuTube, Smart-lab , ВКонтакте , Сайт

18:39

теги блога stanislava

- Globaltrans

- IPO

- Mail.ru Group

- Ozon

- TCS Group

- Veon

- VK

- X5

- X5 Retail Group

- Акрон

- акции

- Алроса

- Арктик СПГ-2

- АФК Система

- АЭРОФЛОТ

- Банк Санкт-Петербург

- банки

- Башнефть

- ВТБ

- Газпром

- Газпромнефть

- ГМК НорНикель

- Детский мир

- диввыплаты

- дивдоходность

- дивидендная политика

- дивидендные выплаты

- дивиденды

- дивполитика

- доллар рубль

- доходность

- Евраз

- ЕС

- Интер РАО

- ИнтерРАО

- Китай

- Лента

- ЛСР Группа

- ЛУКОЙЛ

- М.Видео

- Магнит

- Мегафон

- Мечел

- ММК

- мосбиржа

- Московская биржа

- МТС

- НДПИ

- нефть

- нефть Brent

- НЛМК

- НМТП

- Новатэк

- Норникель

- облигации

- опек+

- операционные результаты

- отчеты МСФО

- ОФЗ

- ПИК СЗ

- Полиметалл

- Полюс Золото

- прогноз по акциям

- прогноз финрезультатов

- Распадская

- редомициляция

- РЖД

- Роснефть

- Россети

- Ростелеком

- Русагро

- Русал

- Русгидро

- самолет

- санкции

- Сбербанк

- сделки M&A

- Северный поток-2

- Северсталь

- Совкомфлот

- СПГ

- Сургутнефтегаз

- США

- Татнефть

- Тинькофф

- Тинькофф Банк

- ТМК

- Транснефть

- финрезультаты

- ФосАгро

- ФСК Россети

- ЦБ РФ

- цены на нефть

- ЭНЕЛ Россия

- Эталон

- юань

- Юнипро

- Ямал СПГ

- Яндекс

- Яндекс компания

спасибо

будешь ждать?