Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Hunter2k

Сушите вёсла: Baltic Dry Index падает

- 02 февраля 2020, 19:59

- |

Вот красивая картинка с Блумберга

Смотреть его самому можно здесь:

https://tradingeconomics.com/commodity/baltic

Он позиционируется как «лучший индикатор, чтобы в реальном времени показывать спрос на грузоперевозки. А значит, это лучший индикатор экономики в целом». Он составляется по контрактам на грузоперевозки. Его не искажают разные фьючерсы и опционы.

У меня к нему есть претензия.

2016 год — низкие значения индекса были вызваны не экономическим упадком, а низкими ценами на нефть. Мировая экономика даже не чихнула от его низких значений. Плохо было только нефтедобывающим странам, а Европе и США — норм.

( Читать дальше )

- комментировать

- 4.7К | ★18

- Комментарии ( 19 )

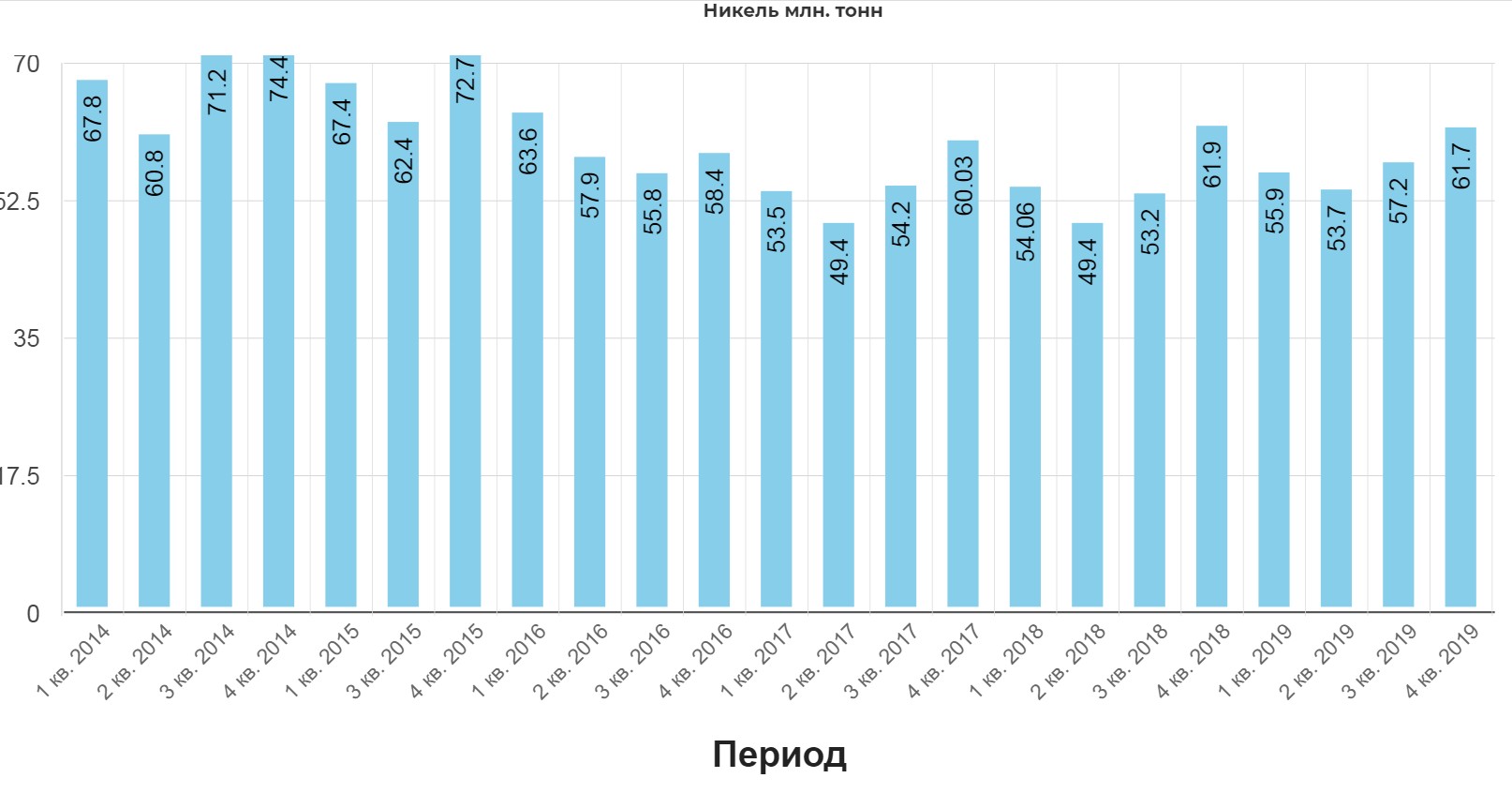

Норильский никель . Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз дивидендов за 2020г, общие мультипликаторы сектора.

- 31 января 2020, 17:14

- |

- Жека Аксельрод

В результате перехода никелевого рафинирования на технологию хлорного выщелачивания, а также роста загрузки карбонильных мощностей на Кольской ГМК производство никеля выросло на 5% до 229 тыс. тонн. Производство меди выросло на 5% до рекордных 499 тыс. тонн за счет повышения производственной эффективности, роста объемов добычи руды и увеличения содержания меди, а также планового наращивания производства на Быстринском ГОКе, который перешел в режим полной промышленной эксплуатации с сентября 2019 года

В четвертом квартале 2019 года объем производства никеля составил 62 тыс. тонн, что на 8% выше третьего квартала. Основными причинами роста стали увеличение производства никелевого концентрата для реализации третьим лицам и более высокие объемы производства карбонильного никеля на Кольской ГМК.

дивидендов за 2020г, общие мультипликаторы сектора." title="Норильский никель . Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз дивидендов за 2020г, общие мультипликаторы сектора." />

дивидендов за 2020г, общие мультипликаторы сектора." title="Норильский никель . Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз дивидендов за 2020г, общие мультипликаторы сектора." />

В четвертом квартале 2019 года объем производства меди составил 127 тыс. тонн, что на 5% выше третьего квартала. При этом практически весь объем металла был произведен из собственного сырья. Рост связан с увеличением содержания меди в добытой 2 www.nornikel.ru руде Заполярного филиала, а также наращиванием производства меди на Быстринском ГОКе.

( Читать дальше )

Завтра стартует сезон отчетов российских компаний. Чего ждать?

- 30 января 2020, 20:48

- |

- Тимофей Мартынов

1. Рубль укреплялся весь год и 4й квартал — не должно быть очень хорошо для экспортеров

2. Внутренняя экономика слабая, доходы населения не растут, внутренний спрос слабый.

ГМК Норникель. Может быть очень сильный отчет. Важно, что ГМК не публикует отчет за 9 мес, поэтому тут даже больше сюрпризов. Цены на металлы были высокими, особенно палладий. Кроме того Гамак мог распродать пал из запасов. Правда, основные дивы за 2019 уже были выплачены, останется немного совсем.

Полюс. Очевидный бенифициар того, что происходит на рынке золота. Интересно, насколько сильно опережающими темпами будет расти прибыль по сравнению с ценой на золото. Цена акций и так уже отыграла весь позитив, так что отчет не повлияет сильно.

Банки. Можно рассматривать как супер-сектор. Почему? Нищающий народ берет больше кредитов и пока платит по ним — банки купаются в золоте. Рубль крепкий, стоимость фондирования дешевеет весь год. Ставки по выдаваемым кредитам с опозданием идут, поэтому временно у банков в отчетах все будет хорошо. Временно.

QIWI. Я бы смотрел пристально за QIWI. Это неликвид, который ужасно хорошо ходил в этом году на своих квартальных отчетах. Потому что прибыль QIWI начала резко расти — не удивительно, ведь Солонин хочет продать свой небольшой кусочек компании.

Газпром. Тут я уже давно жду слабый перформанс, и жду, что дивиденды за 2019 будут ниже 2018, так как во всем параметрам год обязан быть хуже, чем предыдущий, и ситуация плавно ухудшалась каждый квартал. Наш расчетный дивиденд по Газпрому составляет 13 рублей 57 коп, что дает ДД =5,9%. ВТБ Капитал посчитал 13,84 рублей, что почти так же как и у нас.

Единственное позитивное в 4 квартале — это укрепление рубля приведет к росту прибыли от переоценки валютного долга. Это будет на бумаге. Порядка $0,7 млрд.

Новатэк. Тоже самое. Конъюнктура слабая. Разве что объемы продаж Новатэка могут расти от года к году. Цены рухнули по всему рынку на 40-50% в Азии и Европе.

Татнефть. Ожидается лучший отчет среди всех НК.

Сургут. Отчет вообще никак не повлияет.

Роснефть. Орловский втарил, надо смотреть. Значит тут все может быть неплохо.

Металлурги. Пока не вижу ничего хорошего, не думаю что отчеты повлияют. Жду ослабления бизнеса в 2020 году. Смотрим на растущие капексы и издержки и жду падения маржи у всех по всем фронтам. Дивы будут плавно идти вниз. Дивиденд Северстали, объявленный сегодня — минимальный с 2 квартала 2017 года.

Алроса. Цены и объемы 4 квартала восстановились немного. Добра не жду, думаю что ситуация в Китае будет и дальше тормозить алмазный спрос. В целом, год слабый, дивы будут копеечные.

ТМК. Слабые операционные результаты 4 кв.2019. Не вижу вообще драйверов у трубников сейчас. Позитив от продажи IPSCO отыгран.

Аэрофлот. Бумага может быть волатильна на отчете, часто такое наблюдали в прошлом. Чаще акции падали, чем росли. В целом, если операционные издержки были под контролем, то пока все выглядит благоприятно по итогам года: крепкий рубль, цены на топливо, трафик.

Удобрения. Цены слабые, мягко говоря. Результаты должны быть не очень. Сектор неликвид, так что летать может в обе стороны.

Ритейл. Все затаились и ждут, когда же будет перелом, когда чистая маржа у ритейлеров перестанет идти вниз. Вот и мне любоапытно. Я думаю, что акции Магнита могут быть чувствительны к отчету, особенно если будет позитивный сюрприз. Но в него пока не верю.

Детский Мир. Евтушенков не успел слить контору целиком, но я думаю ее ждет неизбежное торможение роста из-за выхода на полку. Смотрим на маржу чистой прибыли. Она тут самая высокая в российском ритейле и может неприятно удивить.

Русагро. В прошлом я любил эту контору, но любовь окончилась. С/Х рынок слаб, сахар тотально слаб. Майонез, который они купили, тоже слаб.

Энергетика. Денежные потоки на пике у многих (ТГК-1, ОГК-2), вопрос в том, как они распорядятся. Если эти повысят норму выплат до 50%, то есть зазор для роста позитива, хотя его и так в немалой степени уже отыграли ростом цены акций в этом году. Тож самое — будет ли сюрприз в ИнтерРАО? Пока не было. Посмотрим.

Русгидро. Отчет покажет, был ли фундамент у разгона бумаги. Я пока не особо в нее верю, думаю что отчет должен опустить пыль на землю. Конечно главный драйвер — не отчет, а спекуляции о реструктуризации компании.

График: https://smart-lab.ru/q/shares_fundamental2/

Интервью с Элвисом Марламовым от 8 января (тезисно)

- 28 января 2020, 15:50

- |

- Роман Ранний

Распадская — возможен выкуп примерно по 140 руб., на фоне жалобы миноритариев в ЦБ.

Дивидендные акции — рост ограничен, финал близок. Если не будет дальнейшего снижения ставок.

Мечел – обычка лучше. Если Игорь Зюзин докупит обычку и у него будет 51% уставного капитала, ему не надо будет платить дивиденды на префы. Префы растут по инерции за обычкой.

Газпром — через 5 лет может стоить 400-500 руб., если акции будут давать 30-35 руб. дивидендов.

Ленэнерго преф. — дивиденды за 2019 год скромные, за 2020 год примерно 19руб. на акцию.

Но никто не знает, что будет после 2020 года, неизвестно как повлияет реорганизация.

( Читать дальше )

- комментировать

- 12.1К |

- Комментарии ( 54 )

Я хочу что бы ты прозрел, если Сам захочешь .....

- 26 января 2020, 23:00

- |

«Раб-очий» не должен ничего понимать, поэтому мы придумали Это...

Давненько товарищи не виделись. Разбудите меня в любое время, Я спрошу только несколько вещей! 1)Сколько стоит квадратный метр жилья в Москве и СПБ, 2)Сколько стоит Тройская Унция (31,1 гр) Золота в Долларах, 3) Какой Курс нац валюты по отношению к Доллару 4) Дайте график Нефти 5) Когда был последний кризис с Девальвацией НАЦ Валюты.

Поехали:

1) Всегда стремись иметь минимальную ЗП= стоимости квадратного метра в твоем городе (Особо касается МСК и СПБ) СПБ должен зарабатывать 100 — 110 тр. (Доход можно считать на семью)

2)Какое бы время вы не брали средняя ЗП в золоте (см. правило 1) равняется в среднем от 30 до 35 гр. Золота Вот формула= Стоимость унции в долларах 1571 / 31,1 (унция) = 50,51 долларов за 1 грамм, отсюда 1 гр в Рублях = 50,51* курс доллара (62)= 3 132 рублей за 1 грамм Отсюда 110 000 руб (метр квадратный и Нужная ЗП) / 3132 р= 35,12 гр. Золота

Вы удивитесь но расчеты показывают что с 1991 года Хорошая ЗП всегда составляла 30-35 гр Золота.(пересчитайте) Исключение было Дикие годы с 2000 по 2014 (зп в золоте была от 35 до 150 грамм) Дикий рост Нефти.

( Читать дальше )

Многие недооценивают опасность нового вируса.

- 25 января 2020, 09:32

- |

Много людей считает, что подумаешь там какой-то новый вирус заразил всего-то тысячу человек. Чего бояться то? Мол каждый год от обычного вируса умирает 500 тыс. человек в год и ничего.

Но есть одно НО!

Смертность от обычных вирусных инфекций не превышает 0,1%.

В год болеют около 500 млн человек.

( Читать дальше )

Дивиденды третьего уровня

- 23 января 2020, 12:50

- |

Отбирались компании третьего котировального списка ММВБ, платившие дивиденды три года подряд(2015, 2016, 2017).

В примечании дано тогдашнее моё мнение по поводу эмитентов.

На основании полученного составился итоговый список с теми, кто платил прилично.

( Читать дальше )

Инвестируем на основе показателей EV/FCF, NetDebt/FCF

- 19 января 2020, 19:46

- |

Новый 2020 год начался для российского рынка какой-то вакханалией, не было ни одного дня чтобы не выстрелила очередная компания. Еще вчера инвесторы ждали новый 2008, а сегодня забыли и начали покупать все подряд, как будто собираются держать бумаги десятки лет.

Все это напоминает крипторынок в 2017 году. Скорее всего причиной роста, как и в случае с криптовалютами стал приход новых инвесторов(фондов) с огромным количеством наличности. Масла в огонь подливают телеграмм каналы которые выдают десятками «инвестиционные идеи» и тем самым еще больше разгоняют бумаги, в которые засаживаются ничего не подозревающие новички.

В текущей ситуации начинающим инвесторам может показаться что рынок — это особое место, где капитал преумножить не составит никакого труда, а изучать отчетности и анализировать дела в приобретаемых компаниях это все от лукавого. Такое ошибочное суждение, в начале моей самостоятельной карьеры, мне обошлось не особо дорого, но запомнилось надолго. Вот пара моих сделок.

( Читать дальше )

Подаем налог по зарубежному счету.Берём в учёт комиссии брокера.Снижение налоговой базы.Декларация 3-НДФЛ

- 19 января 2020, 19:38

- |

Заполняю декларацию 3-НДФЛ с дохода от акций и дивидендов по зарубежному счёту в Interactive Brokers в январе месяце.

Ранее я заполнял декларацию обычно.Но как я писал ранее на счёт снижения налоговой базы при продажи акции взяв в налогооблагаемую базу комиссии брокера.

Ранее писал в своём блоге об этом https://smart-lab.ru/blog/578377.php

Видео статьи:

( Читать дальше )

Бэнкинг по-русски: Какая информация попадает в Росфинмониторинг от банков ?

- 19 января 2020, 16:35

- |

- Sergio Fedosoni

Финмониторинг не обменивается данными с в автоматическом режиме ФНС!!!

— 600 тыс руб вообще не основной критерий для отправки сообщений — это миф, там много иных критериев которые могут сработать и раньше и не работать и свыше 600 тыс.

— С высокой долей вероятности ваше налоговая инспекция никогда не узнает о тех операциях, сведения о которых были направлены банком или брокером в Росфинмониторинг.

Лишь крайне ограниченный список сведений получает ФНС от Росфинмониторинга, ниже приведены эти данные

--------

| N п/п | Вид информации | Периодичность представления (обновления) |

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс