Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Будущий Инвестор

Я подготовил для Вас "бомбу"!!! Я старался :)

- 07 июня 2018, 17:44

- |

Сегодня будет очень объемный и полезный пост! Я уверен!

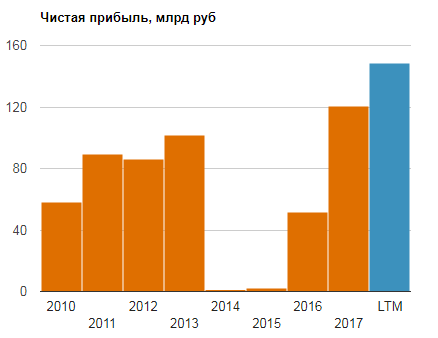

Вчера и ранее мне писали, что интересно было бы посмотреть посты про анализ компаний и инвестиции в целом. Так вот, сегодня я подготовил интересный пост, в котором сжато, но в тоже время понятно и подробно оцениваю компанию по фундаментальному анализу.

И эта компания — РусГидро. Анализ за 2017 год. Она также есть в моем портфеле. Да, да, кто впервые видит мой пост, я в основном инвестирую, а не спекулирую :) несмотря на мой ник… Его я планирую сменить в ближайшее время.

Для тех, кто не совсем знаком с фундаментальным анализом прилагаю подсказки:

Коэффициент Левериджа = (Долгосрочные обязательства + Краткосрочные обязательства)/Активы

Если коэффициент принимает значение меньше 0,5/50% (что хорошо), значит, компания финансируется в большей степени за счет собственного капитала

Рентабельность продаж – показывает долю прибыли в каждом заработанном рубле компании = Чистая прибыль/Выручка

( Читать дальше )

- комментировать

- ★24

- Комментарии ( 44 )

Что значат цифры в балансе вашего счета?

- 07 июня 2018, 12:25

- |

Если у вас, как у меня, открыт счет в Interactive Brokers, то для отслеживания его состояния (баланса) вам понадобятся следующие метрики: Net Liquidation Value, Equity with Loan Value, Initial Margin, Maintenance Margin, Buying Power и пр.

Данные параметры могут варьироваться от типа счета, который может быть денежным (Cash Account) и маржинальным (Margin Account). (Отличие денежного счета от маржинального в том, что он не дает использовать средства брокера и совершать короткие продажи.) Сложнее всего разобраться с показателями Margin Account, поэтому мы рассмотрим именно их.

( Читать дальше )

Закрытие див. гэпов

- 06 июня 2018, 10:13

- |

Нефтянка

Сети

( Читать дальше )

"Разводняк" в облигациях

- 05 июня 2018, 15:13

- |

Короче, посмотрел за облигой редсофта. Купон маленький 14% всего (при рисках — выручка 100 млн, долг 100 млн).

Хитрые жуки сформировали, скорее всего сами, стакан по 100,4%, хотя разместили всего 70 млн. из 100.

Размещение редсофта:

Думают, у них кто-то покупать будет по таким котировкам (своим клиентам может и впаривают), может даже кто-то и покупает.

Я захотел на первичке взять по 100% и потом слить по 100,4% им в стакан :) На пробу выставил 1 бумагу.

И вот сижу жду: заявку мне с первички по 100% никто не оформляет (контрагент — Цэрих) )

( Читать дальше )

Как самому обновить версию QUIK

- 05 июня 2018, 08:04

- |

Речь о большом терминале QUIK для Windows.

Часто задаётся вопрос: вышла новая версия терминала QUIK, с полезным функционалом. Хотелось бы её попробовать, но при подключении к серверу брокера никаких обновлений не предлагается, когда брокер выложит у себя новую версию — совершенно не понятно. Как бы обновиться на новую версию?

Небольшое вступление

На самом деле обновлять терминал достаточно просто. Надо лишь помнить следующее:

- Главное в этом деле — обязательно перед обновлением сделать резервную копию! Для этого достаточно, закрыв терминал, просто скопировать все файлы в отдельную папку. Это позволит совершенно точно без каких-либо проблем вернуться к старой версии, если в новой обнаружится какая-то критичная проблема.

- Скорее всего, после ручного обновления самого терминала необходимо будет еще обновить плагины, которые находятся в отдельных архивах, т.к. являются «дополнениями»; про это в конце заметки. Плагины в QUIK обычно отвечают за разные доп. возможности: ввод/вывод средств, подача специфических поручений именно у вашего брокера, аналитика на срочном рынке и т.д.

- У некоторых брокеров терминал чуть-чуть специфичный, с небольшими изменения внешнего вида или дополнительными расчётными параметрами, однако при этом стандартный терминал (так условно его назовём), лежащий в виде обновлений, совершенно корректно будет работать с любым брокером.

- Иногда для корректной работы новой версии терминала QUIK требуется обновление серверной части брокером. В этом случае до тех пор, пока брокер не обновит сервер QUIK, воспользоваться новой версией терминала не удастся. В этом случае при подключении новой версией увидим сообщений «Неправильная версия протокола». Придётся откатиться на сохранённую предыдущую версию (вы ведь сохранили её?!) и задать брокеру вопрос «когда же».

( Читать дальше )

Как считать дивиденд по обыкновенной акции ВТБ за 2018?

- 01 июня 2018, 11:46

- |

- Тимофей Мартынов

дивиденд по обыкновенной акции ВТБ за 2018?" title="Как считать дивиденд по обыкновенной акции ВТБ за 2018?" />

дивиденд по обыкновенной акции ВТБ за 2018?" title="Как считать дивиденд по обыкновенной акции ВТБ за 2018?" />А акции интереснее не стали. Более того, в 2015-м они стоили аж 8 копеек! Почему? Я давно говорил, что акции ВТБ просто были банально и сильно переоценены в прошлом, т.к. искусственно поддерживались. Поэтому когда наступило реальное улучшение бизнеса, на акциях это не отразилось.

Пробуем разобраться с фундаменталом.

Смотрим как связаны прибыль с ценой акции.

Обычка = треть уставного капитала ВТБ. До этого года на нее приходилось меньше половины прибыли.

Смотрим как полученная прибыль растекается по акциям:

Чтобы сосчитать, сколько надо заплатить прибыли на обычку, ВТБ посчитал среднюю цену за 2017 год и приравнял доходность по обычке к доходности префов. Кстати решение о том, чтобы сравнять дивдоходность по обычке и префам, принятое ВТБ в начале апреля, было прям невероятным подарком для владельцев обычки (выплата выросла в три раза), правда и это не помогло — акция стоит сейчас еще на 7% дешевле, чем до принятия того решения.

Доходность префов считается просто, их два — один с ценой 0,01 руб а другой 0,1 руб.

Я за вас посчитал, и упростил задачу.

( Читать дальше )

Как купить облигации на первичке

- 31 мая 2018, 12:30

- |

Грузовичкоф был размещен за 1 день, в тот же день продавали в стакане по 100% от номинала, потом по 100,5%, потом ниже 101% редко опускались котировки, в основном по 101,8-102% на продажу стоят выше 102%

Дядя Денер вчера-позавчера в принципе не маленькие объемы прошли по 100% от номинала, сейчас уже котировка 100,1%

Я зашел по 100, докупаться по 100,1% уже жаба душит, да и не хочу больше (купон всего 14%) и выпуск вроде уже размещен.

( Читать дальше )

Откуда берется доходность по акциям и как ее прогнозировать

- 31 мая 2018, 12:12

- |

При инвестициях в компанию (если вы не являетесь спекулянтом) хочется понимать, что ты можешь заработать на ней достаточную доходность на среднесрочном горизонте.

Если исходить из предположения, что стоимость компании оценивается как EBITDA * мультипликатор минус чистый долг (см. наш предыдущий пост smart-lab.ru/blog/473014.php), то в реальности у каждой компании получается три составляющих доходности:

- Рост финансовых показателей (составляющая роста стоимости)

- Восстановление мультипликатора (составляющая роста стоимости)

- Денежный поток (идет либо на дивиденды либо на сокращение долга, что также ведет к росту стоимости)

Давайте рассмотрим на простом примере:

- Выручка компании ежегодно растет на 15% и мы ожидаем, что ближайшие годы она будет расти на те же 15%, изменения рентабельности не предполагается и ожидается, что прибыль вырастет на те же 15%.

- Текущий мультипликатор EV/EBITDA компании в силу рыночных факторов снизилася до 4x, хотя исторически был 5x. В предположении восстановления мультипликатора за 2 года получается что ежегодно это даст прирост стоимости в (5/4 – 1) / 2 = 12.5%

- При стоимости 100 компания ежегодно зарабатывает 10 рублей чистого денежного потока, который идет на сокращение долга и выплату дивидендов, таким образом FCF Yield (соотношениие денежного потока и стоимости) компании – 10%.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс