SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков

Новости рынков | Российский сырьевой сектор. Привет, Китай. Пока, Европа! - Атон

- 28 марта 2022, 16:17

- |

- stanislava

На фоне отказа Европы от импорта ряда сырьевых товаров из России широко обсуждается вопрос переориентации поставок на Китай и страны Азии.

В данном отчете мы оцениваем потенциальную импортную емкость китайского рынка, разницу в ценах по сравнению с Европой, а также транспортные расходы.

Больше всего от геополитики пострадают, вероятно, производители стали – для нас фаворитами остаются Норникель и ЛУКОЙЛ. Емкость рынка: ограничения по объемам нового импорта.

Китайский рынок огромен (его ВВП за 2021 составил $17.7 трлн), на него приходится более 50% общемирового потребления многих сырьевых товаров, таких как сталь, никель, медь. Но в Китае настолько мощное собственное производство, что доля импорта в объеме потребления составляет всего 25%. Это ограничивает возможности замещения российскими товарами импорта из других стран, и обсуждаемая сейчас переориентация российского экспорта с «недружественных стран» на Китай может оказаться труднее, чем кажется на первый взгляд.

Например, объем экспорта стали из России в «недружественные» страны составляет 10 млн т – это 70% от общего объема импорта стали в Китай. Та же проблема возникает с поставками алюминия (94%), никеля (30%) и угля (37%). Лучше дело обстоит с ЖРС, которое Китай импортирует в колоссальных объемах – более 1.1 млрд т в год – и легко может абсорбировать объемы из России (около 1% от этой величины). То же самое касается меди – Китай импортирует 3.6 млн т этого металла в год, а экспорт из России в «недружественные страны» составляет всего 7% этого объема.

Цены в Китае: сталь дешевле, цветные металлы дороже. Спотовые цены на сталь на рынке Китая составляют $809/т г/к проката, что почти на 50% ниже, чем в Европе ($1 577/т) и на 23% ниже котировок FOB Черное море ($1 050/т), что обусловлено ожидаемыми перебоями в поставках продукции. Поэтому с точки зрения цен перенаправление поставок в Китай не сулит российским производителям существенных экономических выгод.

Цветные металлы в Шанхае торгуются с небольшой премией (+1-17%) к котировкам на LME, что связано в основном с более низкой обеспеченностью ими китайского рынка. Однако в Европе выше наценка за физическую поставку: для алюминия она составляет $500/т (против $150/т в Китае). В результате общая цена алюминия в Китае с учетом премий на 8% ниже, чем в Европе, хотя котировки на Шанхайской бирже на 1% выше, чем на LME.

Транспортные расходы: путь длиннее – затраты выше. Стоимость транспортировки сейчас сильно увеличилась из-за того, что у компаний возникает множество проблем с перевозкой: дефицит контейнеров, ограничения на обработку грузов в европейских портах, нехватка судов, готовых принимать груз на борт.

В данном отчете мы оцениваем потенциальную импортную емкость китайского рынка, разницу в ценах по сравнению с Европой, а также транспортные расходы.

Больше всего от геополитики пострадают, вероятно, производители стали – для нас фаворитами остаются Норникель и ЛУКОЙЛ. Емкость рынка: ограничения по объемам нового импорта.

Китайский рынок огромен (его ВВП за 2021 составил $17.7 трлн), на него приходится более 50% общемирового потребления многих сырьевых товаров, таких как сталь, никель, медь. Но в Китае настолько мощное собственное производство, что доля импорта в объеме потребления составляет всего 25%. Это ограничивает возможности замещения российскими товарами импорта из других стран, и обсуждаемая сейчас переориентация российского экспорта с «недружественных стран» на Китай может оказаться труднее, чем кажется на первый взгляд.

Например, объем экспорта стали из России в «недружественные» страны составляет 10 млн т – это 70% от общего объема импорта стали в Китай. Та же проблема возникает с поставками алюминия (94%), никеля (30%) и угля (37%). Лучше дело обстоит с ЖРС, которое Китай импортирует в колоссальных объемах – более 1.1 млрд т в год – и легко может абсорбировать объемы из России (около 1% от этой величины). То же самое касается меди – Китай импортирует 3.6 млн т этого металла в год, а экспорт из России в «недружественные страны» составляет всего 7% этого объема.

Цены в Китае: сталь дешевле, цветные металлы дороже. Спотовые цены на сталь на рынке Китая составляют $809/т г/к проката, что почти на 50% ниже, чем в Европе ($1 577/т) и на 23% ниже котировок FOB Черное море ($1 050/т), что обусловлено ожидаемыми перебоями в поставках продукции. Поэтому с точки зрения цен перенаправление поставок в Китай не сулит российским производителям существенных экономических выгод.

Цветные металлы в Шанхае торгуются с небольшой премией (+1-17%) к котировкам на LME, что связано в основном с более низкой обеспеченностью ими китайского рынка. Однако в Европе выше наценка за физическую поставку: для алюминия она составляет $500/т (против $150/т в Китае). В результате общая цена алюминия в Китае с учетом премий на 8% ниже, чем в Европе, хотя котировки на Шанхайской бирже на 1% выше, чем на LME.

Транспортные расходы: путь длиннее – затраты выше. Стоимость транспортировки сейчас сильно увеличилась из-за того, что у компаний возникает множество проблем с перевозкой: дефицит контейнеров, ограничения на обработку грузов в европейских портах, нехватка судов, готовых принимать груз на борт.

Перенаправление поставок из Европы в Китай означает рост расстояний и стоимости перевозки – нагрузка на и без того перегруженное восточное направление российских железных дорог еще больше возрастет. Ставки фрахта из дальневосточных портов также вырастут по сравнению с нынешними $20-25/т в Китай и $30-35/т в Индонезию из-за ограниченного количества судов, обслуживающих российские грузы.Атон

801

2 комментария

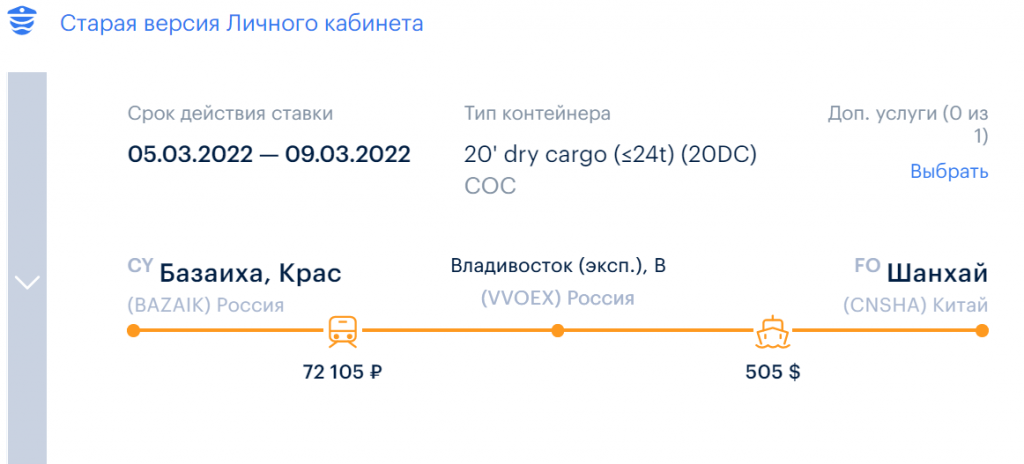

Станислава, я просто вложу в свой коммент скрин котировки на 20-ти футовый контейнер из Красноярска в Шанхай. Ставка очень привлекательная, перевозчик российский. Плюс активно прорезается транспортное сообщение ЖД через центральный Китай.

- 28 марта 2022, 17:02

Читайте на SMART-LAB:

MCP API OsEngine V1 beta. Для кого это и что теперь могут ИИ

Друзья мои, всем привет! У нас большое событие — в OsEngine появился MCP API. Это не очередной «разъём для галочки», а штука, которая меняет сам...

18:10

Ближайшие события. Как к ним подготовиться инвестору

Рассказываем, на какие события в России и мире стоит обратить внимание инвесторам в ближайшие недели. Есть способы заработать на будущем, если...

17:44

теги блога stanislava

- Globaltrans

- IPO

- Mail.ru Group

- Ozon

- TCS Group

- Veon

- VK

- X5

- X5 Retail Group

- Акрон

- акции

- Алроса

- Арктик СПГ-2

- АФК Система

- АЭРОФЛОТ

- Банк Санкт-Петербург

- банки

- Башнефть

- ВТБ

- Газпром

- Газпромнефть

- ГМК НорНикель

- Детский мир

- диввыплаты

- дивдоходность

- дивидендная политика

- дивидендные выплаты

- дивиденды

- дивполитика

- доллар рубль

- доходность

- Евраз

- ЕС

- Интер РАО

- ИнтерРАО

- Китай

- Лента

- ЛСР Группа

- ЛУКОЙЛ

- М.Видео

- Магнит

- Мегафон

- Мечел

- ММК

- мосбиржа

- Московская биржа

- МТС

- НДПИ

- нефть

- нефть Brent

- НЛМК

- НМТП

- Новатэк

- Норникель

- облигации

- опек+

- операционные результаты

- отчеты МСФО

- ОФЗ

- ПИК СЗ

- Полиметалл

- Полюс Золото

- прогноз по акциям

- прогноз финрезультатов

- Распадская

- редомициляция

- РЖД

- Роснефть

- Россети

- Ростелеком

- Русагро

- Русал

- Русгидро

- самолет

- санкции

- Сбербанк

- сделки M&A

- Северный поток-2

- Северсталь

- Совкомфлот

- СПГ

- Сургутнефтегаз

- США

- Татнефть

- Тинькофф

- Тинькофф Банк

- ТМК

- Транснефть

- финрезультаты

- ФосАгро

- ФСК Россети

- ЦБ РФ

- цены на нефть

- ЭНЕЛ Россия

- Эталон

- юань

- Юнипро

- Ямал СПГ

- Яндекс

- Яндекс компания