28 марта 2022, 16:17

Российский сырьевой сектор. Привет, Китай. Пока, Европа! - Атон

На фоне отказа Европы от импорта ряда сырьевых товаров из России широко обсуждается вопрос переориентации поставок на Китай и страны Азии.

В данном отчете мы оцениваем потенциальную импортную емкость китайского рынка, разницу в ценах по сравнению с Европой, а также транспортные расходы.

Больше всего от геополитики пострадают, вероятно, производители стали – для нас фаворитами остаются Норникель и ЛУКОЙЛ. Емкость рынка: ограничения по объемам нового импорта.

Китайский рынок огромен (его ВВП за 2021 составил $17.7 трлн), на него приходится более 50% общемирового потребления многих сырьевых товаров, таких как сталь, никель, медь. Но в Китае настолько мощное собственное производство, что доля импорта в объеме потребления составляет всего 25%. Это ограничивает возможности замещения российскими товарами импорта из других стран, и обсуждаемая сейчас переориентация российского экспорта с «недружественных стран» на Китай может оказаться труднее, чем кажется на первый взгляд.

Например, объем экспорта стали из России в «недружественные» страны составляет 10 млн т – это 70% от общего объема импорта стали в Китай. Та же проблема возникает с поставками алюминия (94%), никеля (30%) и угля (37%). Лучше дело обстоит с ЖРС, которое Китай импортирует в колоссальных объемах – более 1.1 млрд т в год – и легко может абсорбировать объемы из России (около 1% от этой величины). То же самое касается меди – Китай импортирует 3.6 млн т этого металла в год, а экспорт из России в «недружественные страны» составляет всего 7% этого объема.

Цены в Китае: сталь дешевле, цветные металлы дороже. Спотовые цены на сталь на рынке Китая составляют $809/т г/к проката, что почти на 50% ниже, чем в Европе ($1 577/т) и на 23% ниже котировок FOB Черное море ($1 050/т), что обусловлено ожидаемыми перебоями в поставках продукции. Поэтому с точки зрения цен перенаправление поставок в Китай не сулит российским производителям существенных экономических выгод.

Цветные металлы в Шанхае торгуются с небольшой премией (+1-17%) к котировкам на LME, что связано в основном с более низкой обеспеченностью ими китайского рынка. Однако в Европе выше наценка за физическую поставку: для алюминия она составляет $500/т (против $150/т в Китае). В результате общая цена алюминия в Китае с учетом премий на 8% ниже, чем в Европе, хотя котировки на Шанхайской бирже на 1% выше, чем на LME.

Транспортные расходы: путь длиннее – затраты выше. Стоимость транспортировки сейчас сильно увеличилась из-за того, что у компаний возникает множество проблем с перевозкой: дефицит контейнеров, ограничения на обработку грузов в европейских портах, нехватка судов, готовых принимать груз на борт.

В данном отчете мы оцениваем потенциальную импортную емкость китайского рынка, разницу в ценах по сравнению с Европой, а также транспортные расходы.

Больше всего от геополитики пострадают, вероятно, производители стали – для нас фаворитами остаются Норникель и ЛУКОЙЛ. Емкость рынка: ограничения по объемам нового импорта.

Китайский рынок огромен (его ВВП за 2021 составил $17.7 трлн), на него приходится более 50% общемирового потребления многих сырьевых товаров, таких как сталь, никель, медь. Но в Китае настолько мощное собственное производство, что доля импорта в объеме потребления составляет всего 25%. Это ограничивает возможности замещения российскими товарами импорта из других стран, и обсуждаемая сейчас переориентация российского экспорта с «недружественных стран» на Китай может оказаться труднее, чем кажется на первый взгляд.

Например, объем экспорта стали из России в «недружественные» страны составляет 10 млн т – это 70% от общего объема импорта стали в Китай. Та же проблема возникает с поставками алюминия (94%), никеля (30%) и угля (37%). Лучше дело обстоит с ЖРС, которое Китай импортирует в колоссальных объемах – более 1.1 млрд т в год – и легко может абсорбировать объемы из России (около 1% от этой величины). То же самое касается меди – Китай импортирует 3.6 млн т этого металла в год, а экспорт из России в «недружественные страны» составляет всего 7% этого объема.

Цены в Китае: сталь дешевле, цветные металлы дороже. Спотовые цены на сталь на рынке Китая составляют $809/т г/к проката, что почти на 50% ниже, чем в Европе ($1 577/т) и на 23% ниже котировок FOB Черное море ($1 050/т), что обусловлено ожидаемыми перебоями в поставках продукции. Поэтому с точки зрения цен перенаправление поставок в Китай не сулит российским производителям существенных экономических выгод.

Цветные металлы в Шанхае торгуются с небольшой премией (+1-17%) к котировкам на LME, что связано в основном с более низкой обеспеченностью ими китайского рынка. Однако в Европе выше наценка за физическую поставку: для алюминия она составляет $500/т (против $150/т в Китае). В результате общая цена алюминия в Китае с учетом премий на 8% ниже, чем в Европе, хотя котировки на Шанхайской бирже на 1% выше, чем на LME.

Транспортные расходы: путь длиннее – затраты выше. Стоимость транспортировки сейчас сильно увеличилась из-за того, что у компаний возникает множество проблем с перевозкой: дефицит контейнеров, ограничения на обработку грузов в европейских портах, нехватка судов, готовых принимать груз на борт.

Перенаправление поставок из Европы в Китай означает рост расстояний и стоимости перевозки – нагрузка на и без того перегруженное восточное направление российских железных дорог еще больше возрастет. Ставки фрахта из дальневосточных портов также вырастут по сравнению с нынешними $20-25/т в Китай и $30-35/т в Индонезию из-за ограниченного количества судов, обслуживающих российские грузы.Атон

2 Комментария

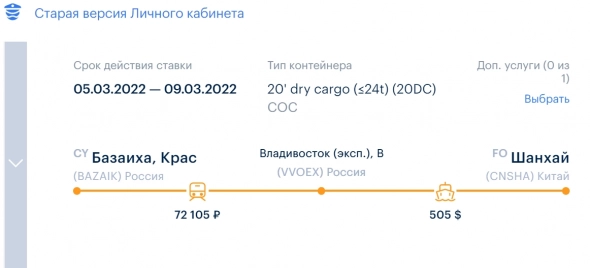

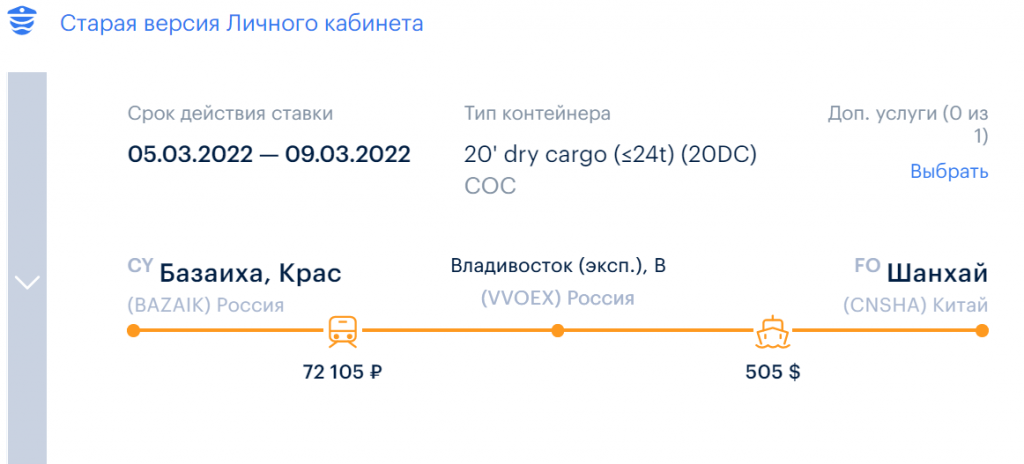

Serjik7028 марта 2022, 17:02Станислава, я просто вложу в свой коммент скрин котировки на 20-ти футовый контейнер из Красноярска в Шанхай. Ставка очень привлекательная, перевозчик российский. Плюс активно прорезается транспортное сообщение ЖД через центральный Китай.

Serjik7028 марта 2022, 17:02Станислава, я просто вложу в свой коммент скрин котировки на 20-ти футовый контейнер из Красноярска в Шанхай. Ставка очень привлекательная, перевозчик российский. Плюс активно прорезается транспортное сообщение ЖД через центральный Китай. 0

0

Читайте на SMART-LAB:

В каких облигациях и акциях Иволга Капитал маркет-мейкер?

Спустя 3 месяца обновляем таблицу маркетируемых ценных бумаг. Она неполная для акций, 2 эмитента не дали согласия на их упоминание (всего Иволга маркетирует 4 акции). Для облигаций —...

06:18

Инвестиции, которые могут стать квартирой

Инвестиции, которые могут стать квартирой

АПРИ запускает сразу две программы для владельцев облигаций компании, которые позволяют использовать инвестиции при покупке недвижимости....

11:02

Альфа, упали дивиденды на ИИС и брок

11:24

сбер пытается мне подсказать куда мне деть дивы...:))

11:25

Xpyct Hanofumichi, что такое паника? Рост Si до 85 паника? Рост до 90 паника?

После почти 3-х месячного неторопливого дрочева с направлением вверх? Нет это не паника — это разгон, ускорение… Как...

Добрый день. Сбер на БКС

Dimon34, да мразоты хитрые

Экспорт пиломатериалов из России за 1п 2026г сократился на 18,5% г/г до 9,7 млн кубов Экспорт пиломатериалов из России за 1п 2026г сократился на 18,5% г/г до 9,7 млн кубов — данные Рослесхоза. На Кита...

Интересный факт: как только я намекаю на негативные последствия по делу Бейрита и Васильева, то тут же активизируются зазывалы.

Вероятно, что действительно компанию ждёт мрачный период вплоть до ба...

Бетта работает в Самолёте и сейчас, как и раньше. Падение Моекса минус 0,38%, падение Самолёта минус 3,95%.

Ygrek, так здесь и по Политсрачу не знают ответов. И ничего, сидят-трещат.