SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков

Новости рынков | Тинькофф Банк - суммарные дивиденды в 2017 г. могут предполагать доходность порядка 7%.

- 15 марта 2017, 11:39

- |

- stanislava

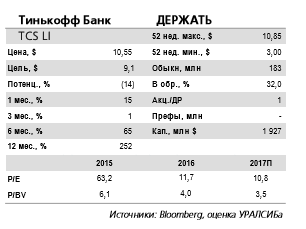

Результаты за 4 кв. 2016 г. по МСФО: существенно выше ожиданий

ROAE достиг 51%. Вчера Тинькофф Банк опубликовал отчетность за 4 кв. 2016 г. по МСФО. Чистая прибыль превысила наш и рыночный прогнозы на 31% и 37% соответственно, при этом ROAE составил 51% против ожидавшихся нами 40%. Маржа оказалась на 1 п.п. выше нашего прогноза, увеличившись на 70 б.п. за квартал в первую очередь за счет удешевления депозитов. Кроме того, банку удалось компенсировать снижение эффективной доходности по кредитным картам другими продуктами. Чистые комиссии значительно превзошли ожидания: прирост составил 70% за квартал. При этом основной причиной сильного превышения финансового результата над прогнозом стали низкие отчисления в резервы. Стоимость риска составила рекордно низкие 4,3% квартал (мы и рынок ожидали более 8%; менеджмент объяснил продемонстрированный уровень абнормально сильной сезонностью), а год банк закончил с показателем, равным 7,6% против 8,5 — 9,5%, прогнозировавшихся менеджментом. При этом просрочка в абсолютном выражении продолжила расти, а доля 90-дневной просрочки снизилась всего на 20 б.п. за квартал; коэффициент покрытия немного упал: до 142% со 148% в 3 кв. 2016 г.

дивиденды в 2017 г. могут предполагать доходность порядка 7%." title="Тинькофф Банк - суммарные дивиденды в 2017 г. могут предполагать доходность порядка 7%." />

дивиденды в 2017 г. могут предполагать доходность порядка 7%." title="Тинькофф Банк - суммарные дивиденды в 2017 г. могут предполагать доходность порядка 7%." />

Ужесточение рисковых весов может отнять 1,5-2,5 п.п. валовой доходности. Расходы выросли сильнее, чем ожидалось, за счет как привлечения клиентов (особенно в сегментах МСБ и карт Tinkoff Black), так и увеличения оплаты труда (банк провел индексацию в ноябре и заплатил бонусы в декабре). Показатель Расходы/Доходы вырос почти на 5 п.п. за год до 44%. Валовый портфель увеличился на 3% за квартал и на 19% год к году, а чистые кредиты прибавили 25% за год (почти на уровне прогноза менеджмента). На нынешний год руководство скорректировало свой прогноз в сторону верхней границы ранее называвшегося диапазона и теперь ждет прибыль в размере не менее 14 млрд руб., рассчитывая на как минимум 20-процентный рост чистых кредитов. Стоимость риска может составить 9–10%, а стоимость фондирования, как и раньше, ожидается на уровне 9% (против 10,1% в 4 кв.). В связи с ужесточением с 1 марта взвешивания необеспеченных кредитов по рискам банк принял решение перевести выдачу кредитов из категории с полной стоимостью в 30–35% в категорию 25–30%, что может повлечь за собой потерю 1,5–2,5 п.п. валовой доходности.

ROAE достиг 51%. Вчера Тинькофф Банк опубликовал отчетность за 4 кв. 2016 г. по МСФО. Чистая прибыль превысила наш и рыночный прогнозы на 31% и 37% соответственно, при этом ROAE составил 51% против ожидавшихся нами 40%. Маржа оказалась на 1 п.п. выше нашего прогноза, увеличившись на 70 б.п. за квартал в первую очередь за счет удешевления депозитов. Кроме того, банку удалось компенсировать снижение эффективной доходности по кредитным картам другими продуктами. Чистые комиссии значительно превзошли ожидания: прирост составил 70% за квартал. При этом основной причиной сильного превышения финансового результата над прогнозом стали низкие отчисления в резервы. Стоимость риска составила рекордно низкие 4,3% квартал (мы и рынок ожидали более 8%; менеджмент объяснил продемонстрированный уровень абнормально сильной сезонностью), а год банк закончил с показателем, равным 7,6% против 8,5 — 9,5%, прогнозировавшихся менеджментом. При этом просрочка в абсолютном выражении продолжила расти, а доля 90-дневной просрочки снизилась всего на 20 б.п. за квартал; коэффициент покрытия немного упал: до 142% со 148% в 3 кв. 2016 г.

дивиденды в 2017 г. могут предполагать доходность порядка 7%." title="Тинькофф Банк - суммарные дивиденды в 2017 г. могут предполагать доходность порядка 7%." />

дивиденды в 2017 г. могут предполагать доходность порядка 7%." title="Тинькофф Банк - суммарные дивиденды в 2017 г. могут предполагать доходность порядка 7%." />Ужесточение рисковых весов может отнять 1,5-2,5 п.п. валовой доходности. Расходы выросли сильнее, чем ожидалось, за счет как привлечения клиентов (особенно в сегментах МСБ и карт Tinkoff Black), так и увеличения оплаты труда (банк провел индексацию в ноябре и заплатил бонусы в декабре). Показатель Расходы/Доходы вырос почти на 5 п.п. за год до 44%. Валовый портфель увеличился на 3% за квартал и на 19% год к году, а чистые кредиты прибавили 25% за год (почти на уровне прогноза менеджмента). На нынешний год руководство скорректировало свой прогноз в сторону верхней границы ранее называвшегося диапазона и теперь ждет прибыль в размере не менее 14 млрд руб., рассчитывая на как минимум 20-процентный рост чистых кредитов. Стоимость риска может составить 9–10%, а стоимость фондирования, как и раньше, ожидается на уровне 9% (против 10,1% в 4 кв.). В связи с ужесточением с 1 марта взвешивания необеспеченных кредитов по рискам банк принял решение перевести выдачу кредитов из категории с полной стоимостью в 30–35% в категорию 25–30%, что может повлечь за собой потерю 1,5–2,5 п.п. валовой доходности.

Новая дивидендная политика. Группа приняла новую дивидендную политику, согласно которой установлена цель выплачивать каждый квартал 50% от чистой прибыли по итогам прошлого квартала. Ограничением могут служить различные ковенанты, рыночная конъюнктура, а также регулятивные требования по капиталу. Для 4 кв. дивидендная доходность может составить теперь порядка 1,8% при размере дивидендов примерно 0,17 долл. на акцию (неаннуализированно). До этого банк выплатил промежуточный дивиденд 0,17 долл./акция во 2 кв. и 0,21 долл./акция в 4 кв… Таким образом, суммарные дивиденды в 2017 г. могут предполагать доходность порядка 7%. Мы рассматриваем публикацию сильной отчетности и объявление новой дивидендной политики как позитивный фактор для котировок Тинькофф Банка и видим потенциал повышения наших прогнозов прибыли примерно на 12–15%, а целевой цены – на 10%. Тем не менее это по-прежнему будет означать рекомендацию ДЕРЖАТЬ.Уралсиб

54

Читайте на SMART-LAB:

Обновление кредитных рейтингов в ВДО и розничных облигациях (ООО ПКО «Интел Коллект» повышен ruBB-, ООО МФК «МигКредит» подтвердил ruBB-)

🟢ООО ПКО «Интел Коллект»

« Эксперт РА» повысил рейтинг кредитоспособности нефинансовой компании ООО ПКО «Интел Коллект» (далее – Компания, ПКО)...

09:58

Индикатор QStick в OsEngine: формулы, сигналы и бесплатный робот. Видео.

В этом видео разберём индикатор QStick — технический индикатор Тушара Чанде, который смотрит не на весь диапазон свечи, а на разницу между ценой...

11:09

теги блога stanislava

- Globaltrans

- IPO

- Mail.ru Group

- Ozon

- TCS Group

- Veon

- VK

- X5

- X5 Retail Group

- Акрон

- акции

- Алроса

- Арктик СПГ-2

- АФК Система

- АЭРОФЛОТ

- Банк Санкт-Петербург

- банки

- Башнефть

- ВТБ

- Газпром

- Газпромнефть

- ГМК НорНикель

- Детский мир

- диввыплаты

- дивдоходность

- дивидендная политика

- дивидендные выплаты

- дивиденды

- дивполитика

- доллар рубль

- доходность

- Евраз

- ЕС

- Интер РАО

- ИнтерРАО

- Китай

- Лента

- ЛСР Группа

- ЛУКОЙЛ

- М.Видео

- Магнит

- Мегафон

- Мечел

- ММК

- мосбиржа

- Московская биржа

- МТС

- НДПИ

- нефть

- нефть Brent

- НЛМК

- НМТП

- Новатэк

- Норникель

- облигации

- опек+

- операционные результаты

- отчеты МСФО

- ОФЗ

- ПИК СЗ

- Полиметалл

- Полюс Золото

- прогноз по акциям

- прогноз финрезультатов

- Распадская

- редомициляция

- РЖД

- Роснефть

- Россети

- Ростелеком

- Русагро

- Русал

- Русгидро

- самолет

- санкции

- Сбербанк

- сделки M&A

- Северный поток-2

- Северсталь

- Совкомфлот

- СПГ

- Сургутнефтегаз

- США

- Татнефть

- Тинькофф

- Тинькофф Банк

- ТМК

- Транснефть

- финрезультаты

- ФосАгро

- ФСК Россети

- ЦБ РФ

- цены на нефть

- ЭНЕЛ Россия

- Эталон

- юань

- Юнипро

- Ямал СПГ

- Яндекс

- Яндекс компания

Кто-то пользуется кредиткой банка Тинькофф? Реально так или обманывают? Просто интересно, на общем фоне уж очень низкий %.