SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков

Новости рынков | Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк

- 11 марта 2020, 12:14

- |

- stanislava

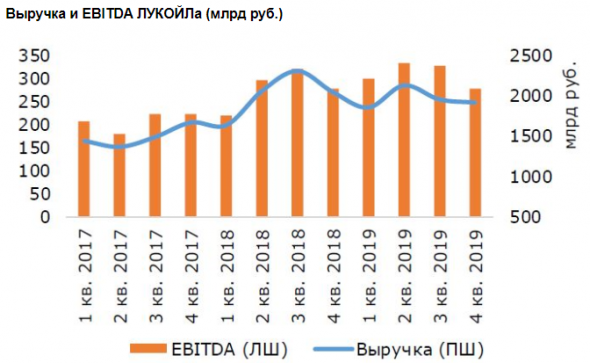

«ЛУКОЙЛ» отчитался за 4 кв. 2019 г. и в целом за 2019 г., в целом совпав с консенсусом. Результаты по выручке оказались ожидаемо слабее в целом по году за счет более низких средних цен реализации как в рублях, так и долларах. В 4 кв. давление на выручку оказало укрепление курса рубля и снижение объемов реализации нефтепродуктов на фоне сокращения объемов переработки. Но рост цен на нефть в 4 кв. в долларах частично сгладил негатив.

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />

При этом показатель EBITDA по году вырос на 11% за счет роста операционной прибыли на 6%. Это в свою очередь было обеспечено сокращением операционных расходов, расходов на приобретение нефти, газа, экономии на акцизах и экспортных пошлинах. Основной вклад в рост показателя EBITDA внес сегмент переработки на фоне роста объемов переработки и улучшения корзины нефтепродуктов, производимых НПЗ ЛУКОЙЛа, а также улучшения финреза розничного и трейдингового бизнесов. При этом в сегменте добычи показатель EBITDA также вырос, несмотря на более низкие по году цены на нефть. Рост обусловлен улучшением операционных показателей компании, и эффектом от введения НДД на ряде участков недр. Маржа EBITDA по году прибавила 2% — до 15%. А вот в 4 кв. EBITDA сократился на 15% — и здесь основное давление произошло за счет сегмента переработки, что было обусловлено падением маржи в переработке. В итоге маржа EBITDA в 4 кв. припала на 2% — до 15%.

Рост чистой прибыли «ЛУКОЙЛа» за год составил 3%, что было обусловлено также ростом прибыли от операционной деятельности и сокращением прочих расходов. Более существенный рост чистой прибыли ограничен ростом амортизации и сокращением неденежной прибыли по курсовым разницам. По итогам 4 кв. чистая прибыль напротив сократилась на 37% в основном из-за падения EBITDA.

Свободный денежный поток компании (FCF) по году вырос на 26% до рекордного уровня в 702 млрд руб., что было обусловлено ростом операционного денежного потока при отсутствии роста капитальных затрат. В 4 кв. напротив – FCF упал на 12% за счет роста капзатрат аж на 25%. Это было обусловлено ростом затрат в сегменте добычи – практически по всем регионам действия компании за исключением Западной Сибири, где затраты сократились на 5% в 4 кв.

Операционные показатели «ЛУКОЙЛа» вышли хорошими – и за год, и за 4 кв. Рост добычи нефти и ЖУВ зафиксирован во всех регионах деятельности компании кроме Западной Сибири, которая по-прежнему остается основным регионом добычи, и Тимано-Печоры. Снижение добычи в этих регионах объясняется в том числе необходимостью соблюдать соглашение ОПЕК+. В 2019 г. ЛУКОЙЛ продолжал активно развивать приоритетные проекты: так, на месторождении им. В. Филановского добыча выросла на 5% г/г, а на месторождении им. Ю. Корчагина добыча выросла на 21% г/г. Также отметим, что «ЛУКОЙЛ» нарастил добычу высоковязкой нефти в 2019 г. на 15% г/г.

ПАО «Промсвязьбанк»

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />

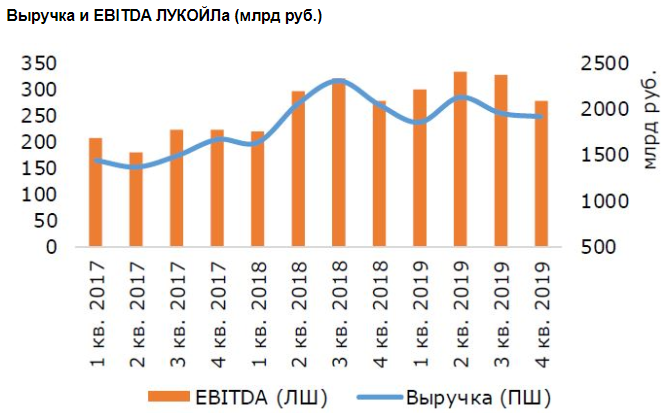

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />При этом показатель EBITDA по году вырос на 11% за счет роста операционной прибыли на 6%. Это в свою очередь было обеспечено сокращением операционных расходов, расходов на приобретение нефти, газа, экономии на акцизах и экспортных пошлинах. Основной вклад в рост показателя EBITDA внес сегмент переработки на фоне роста объемов переработки и улучшения корзины нефтепродуктов, производимых НПЗ ЛУКОЙЛа, а также улучшения финреза розничного и трейдингового бизнесов. При этом в сегменте добычи показатель EBITDA также вырос, несмотря на более низкие по году цены на нефть. Рост обусловлен улучшением операционных показателей компании, и эффектом от введения НДД на ряде участков недр. Маржа EBITDA по году прибавила 2% — до 15%. А вот в 4 кв. EBITDA сократился на 15% — и здесь основное давление произошло за счет сегмента переработки, что было обусловлено падением маржи в переработке. В итоге маржа EBITDA в 4 кв. припала на 2% — до 15%.

Рост чистой прибыли «ЛУКОЙЛа» за год составил 3%, что было обусловлено также ростом прибыли от операционной деятельности и сокращением прочих расходов. Более существенный рост чистой прибыли ограничен ростом амортизации и сокращением неденежной прибыли по курсовым разницам. По итогам 4 кв. чистая прибыль напротив сократилась на 37% в основном из-за падения EBITDA.

Свободный денежный поток компании (FCF) по году вырос на 26% до рекордного уровня в 702 млрд руб., что было обусловлено ростом операционного денежного потока при отсутствии роста капитальных затрат. В 4 кв. напротив – FCF упал на 12% за счет роста капзатрат аж на 25%. Это было обусловлено ростом затрат в сегменте добычи – практически по всем регионам действия компании за исключением Западной Сибири, где затраты сократились на 5% в 4 кв.

Операционные показатели «ЛУКОЙЛа» вышли хорошими – и за год, и за 4 кв. Рост добычи нефти и ЖУВ зафиксирован во всех регионах деятельности компании кроме Западной Сибири, которая по-прежнему остается основным регионом добычи, и Тимано-Печоры. Снижение добычи в этих регионах объясняется в том числе необходимостью соблюдать соглашение ОПЕК+. В 2019 г. ЛУКОЙЛ продолжал активно развивать приоритетные проекты: так, на месторождении им. В. Филановского добыча выросла на 5% г/г, а на месторождении им. Ю. Корчагина добыча выросла на 21% г/г. Также отметим, что «ЛУКОЙЛ» нарастил добычу высоковязкой нефти в 2019 г. на 15% г/г.

Ключевым моментом отчетности «ЛУКОЙЛа» с точки зрения дивидендов является упомянутый выше FCF, который стал учитываться с октября 2019 г. в качестве базы для выплаты акционерам. Так, для расчета дивидендов используется корректировка денежного потока от операционной деятельности на капзатраты, уплаченные проценты, обязательства по аренде и затраты на обратный выкуп акций. По нашим расчетам, совокупный дивиденд за год составит 548 руб./акцию, что дает 9,7% доходность по цене закрытия пятницы 6 марта.Крылова Екатерина

ПАО «Промсвязьбанк»

4.7К |

Читайте на SMART-LAB:

Иранская война 2.0. Что будет с рынками в худшем сценарии?

Война на Ближнем Востоке снова разгорается, причем перспективы становятся все более неопределенными. В центре внимания находится...

17:07

От первой сделки до портфеля в 5 млрд рублей: секреты и правила успеха — обсуждаем в подкасте с управляющим активами

В выпуске обсуждаем, как профессиональный управляющий принимает инвестиционные решения, почему российские акции остаются привлекательными...

11:30

теги блога stanislava

- Globaltrans

- IPO

- Mail.ru Group

- Ozon

- TCS Group

- Veon

- VK

- X5

- X5 Retail Group

- Акрон

- акции

- Алроса

- Арктик СПГ-2

- АФК Система

- АЭРОФЛОТ

- Банк Санкт-Петербург

- банки

- Башнефть

- ВТБ

- Газпром

- Газпромнефть

- ГМК НорНикель

- Детский мир

- диввыплаты

- дивдоходность

- дивидендная политика

- дивидендные выплаты

- дивиденды

- дивполитика

- доллар рубль

- доходность

- Евраз

- ЕС

- Интер РАО

- ИнтерРАО

- Китай

- Лента

- ЛСР Группа

- ЛУКОЙЛ

- М.Видео

- Магнит

- Мегафон

- Мечел

- ММК

- мосбиржа

- Московская биржа

- МТС

- НДПИ

- нефть

- нефть Brent

- НЛМК

- НМТП

- Новатэк

- Норникель

- облигации

- опек+

- операционные результаты

- отчеты МСФО

- ОФЗ

- ПИК СЗ

- Полиметалл

- Полюс Золото

- прогноз по акциям

- прогноз финрезультатов

- Распадская

- редомициляция

- РЖД

- Роснефть

- Россети

- Ростелеком

- Русагро

- Русал

- Русгидро

- самолет

- санкции

- Сбербанк

- сделки M&A

- Северный поток-2

- Северсталь

- Совкомфлот

- СПГ

- Сургутнефтегаз

- США

- Татнефть

- Тинькофф

- Тинькофф Банк

- ТМК

- Транснефть

- финрезультаты

- ФосАгро

- ФСК Россети

- ЦБ РФ

- цены на нефть

- ЭНЕЛ Россия

- Эталон

- юань

- Юнипро

- Ямал СПГ

- Яндекс

- Яндекс компания

Жалко больше свободных денег нет, купил бы ещё.

Или вы и вправду верите, что арабы и США будут ниже себестоимости годами нефть продавать, чтобы насолить России?))

ОПЕК + Россия — это всего 40% мировой добычи нефти, это практически столько же как США + Канада + Мексика.

Всё будет хорошо, сланец сдохнет, доля на рынке освободиться и нефть вернётся к цене за 100 долларов.

Все будет хорошо.