SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Игорь Денисов

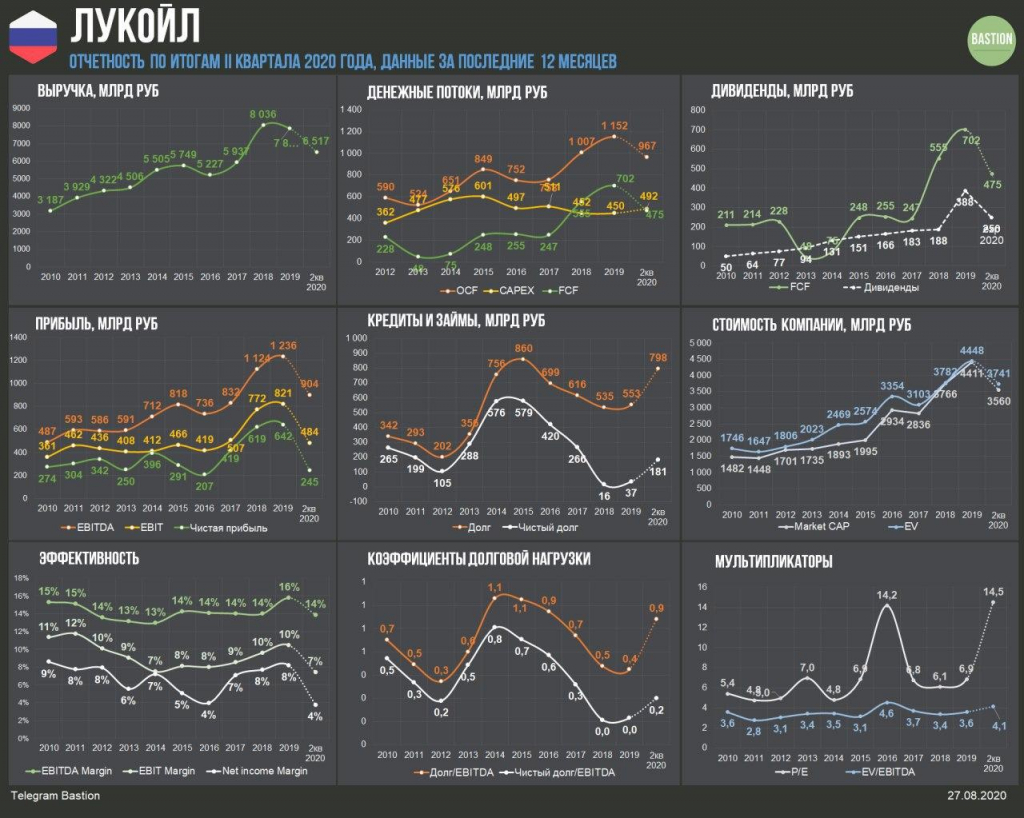

Лукойл: какие ждать дивиденды после отчета

- 27 августа 2020, 16:35

- |

дивиденды после отчета" title="Лукойл: какие ждать дивиденды после отчета" />

дивиденды после отчета" title="Лукойл: какие ждать дивиденды после отчета" />▪️Лукойл получил убыток в ₽64 млрд за I полугодие 2020. На показатель повлияло снижение выручки на треть из-за падения цен на нефть и обесценение узбекистанских активов на ₽36 млрд. Результаты оказались немного хуже отчитавшейся ранее Газпром нефти.

▪️Компании удалось сохранить положительный свободный денежный поток. Показатель составил ₽81 млрд против ₽308 млрд годом ранее. В отличие от прибыли, в расчете FCF не учитываются бумажные убытки от переоценки активов. Кроме того, положительный эффект на денежный поток оказала распродажа нефти из запасов.

▪️Лукойл направляет на дивиденды 100% свободного денежного потока. Показатель также корректируется на выкуп акций, погашение обязательств по аренде и уплаченные проценты. Это означает, что за I полугодие компания может направить на дивиденды около ₽29,7 млрд. В таком случае дивиденд на акцию составит около ₽45,6, ДД=0,9%.

( Читать дальше )

- комментировать

- 2.9К | ★2

- Комментарии ( 0 )

Татнефть может увеличить размер дивидендов во втором полугодии - Газпромбанк

- 14 августа 2020, 16:50

- |

Совет директоров «Татнефти» 17 августа рассмотрит рекомендацию по дивидендам за 1П20. Мы полагаем, что базой для расчета промежуточных дивидендов станут опубликованные результаты по РСБУ, и прогнозируем дивиденды за 1П20 на уровне 9,94 руб. на акцию (текущая дивидендная доходность – 1,6%), исходя из коэффициента выплаты в размере 100% чистой прибыли.

«Газпромбанк»

Мы не меняем наш прогноз по дивидендам компании за весь 2020 г. (33,4 руб., дивидендная доходность – 5,9%), ожидая выплаты акционерам 100% суммы СДП. Отметим, что, согласно недавно обновленному ориентиру компании, дивиденды будут составлять 100% от СДП или 50% чистой прибыли – в зависимости от того, что окажется больше. Мы сохраняем позитивный взгляд на фундаментальные показатели компании, оценивая потенциал роста котировок обоих классов бумаг в 37%.

( Читать дальше )

Прогнозируемые дивиденды за 1П20 составят только 38% от ожидаемого размера СДП по МСФО за отчетный период, что существенно ниже ориентира компании, который подразумевал распределение всего СДП в виде дивидендов. Чтобы компенсировать низкие выплаты за 1П20 и следовать своему ориентиру по дивидендам, «Татнефть», по нашим ожиданиям, увеличит их размер в 2П20.Бахтин Кирилл

«Газпромбанк»

Мы не меняем наш прогноз по дивидендам компании за весь 2020 г. (33,4 руб., дивидендная доходность – 5,9%), ожидая выплаты акционерам 100% суммы СДП. Отметим, что, согласно недавно обновленному ориентиру компании, дивиденды будут составлять 100% от СДП или 50% чистой прибыли – в зависимости от того, что окажется больше. Мы сохраняем позитивный взгляд на фундаментальные показатели компании, оценивая потенциал роста котировок обоих классов бумаг в 37%.

( Читать дальше )

Инвестидея: Юнипро - продавать

- 14 августа 2020, 16:01

- |

- ВТБ Мои Инвестиции

Аналитики ВТБ Капитал понизили справедливую цену акций Юнипро до 2,5 руб. Рекомендация понижена до Продавать.

🔹Прогнозный срок ввода в строй после аварии третьего энергоблока Березовской ГРЭС переносится уже 7 раз — теперь на 1 кв. 2021 г.

🔹Аналитики допускают, что задержка с вводом энрегоблока может оказаться более продолжительной, и заложили в новую модель получение платежей за мощность лишь с начала 2022 г.

🔹При таком сценарии чистая прибыль Юнипро в 2021 г может сократиться вдвое относительно уровня 2019 г.

🔹Это повлечёт отказ от анонсированного увеличения дивидендов с 14 до 20 млрд руб. в 2021 г.

Источник- телеграм-канал ВТБ Мои Инвестиции

Неопределенность с вводом блока Березовской ГРЭС негативно отражается на дивидендных ожиданиях Юнипро - Велес Капитал

- 11 августа 2020, 16:26

- |

Отчетность отказалась несколько хуже наших ожиданий, поскольку операционные расходы выросли на 1,6 млрд руб. по причине признания обесценения основных средств. Кроме того, выросли отчисления в резервы и расходы на покупную электроэнергию. В результате компания заработала в первой половине 2020 г. 6,9 млрд руб. вместо ожидаемых нами 8,2 млрд руб.

Конференц-звонок. Основной момент – перенос ввода 3-го блока Березовской ГРЭС с конца 2020 г. на 1К21г. Основной причиной стали ограничения COVID-19, из-за которых компания практически не продвинулась в восстановлении блока за последние 3 месяца.

Дивиденды не пересмотрены. При запуске блока в 1К20 менеджмент планирует выплатить 7 млрд руб. в декабре 2020 г. и 20 млрд руб. – в течение 2021 г.

Участие в будущих аукционах по модернизации – маловероятно.

Прогноз EBITDA'20 25-27 млрд руб. EBITDA'21 25-30 млрд руб.

ИК «Велес Капитал»

Конференц-звонок. Основной момент – перенос ввода 3-го блока Березовской ГРЭС с конца 2020 г. на 1К21г. Основной причиной стали ограничения COVID-19, из-за которых компания практически не продвинулась в восстановлении блока за последние 3 месяца.

Дивиденды не пересмотрены. При запуске блока в 1К20 менеджмент планирует выплатить 7 млрд руб. в декабре 2020 г. и 20 млрд руб. – в течение 2021 г.

Участие в будущих аукционах по модернизации – маловероятно.

Прогноз EBITDA'20 25-27 млрд руб. EBITDA'21 25-30 млрд руб.

Вывод. Большая зависимость от COVID-19. Затягивание ввода 3-го блока Березовской ГРЭС снижает объем будущих ДПМ платежей и давит на оценку компании. Неопределенность с вводом блока негативно отражается на дивидендных ожиданиях. Кроме снижения дивидендных платежей, обесценивается стоимость станций. В случае, если карантинные меры ужесточатся, очевидно, что ввод будет перенесен на более позднее время. Мы ставим нашу оценку на ПЕРЕСМОТР. Предыдущая рекомендация – ПОКУПАТЬ с целевой ценой 3,9 руб.Адонин Алексей

ИК «Велес Капитал»

Юнипро - на дивиденды в декабре направит 7 млрд руб, далее - по див. политике - перзентация

- 11 августа 2020, 12:29

- |

дивиденды в декабре направит 7 млрд руб, далее - по див. политике - перзентация" title="Юнипро - на дивиденды в декабре направит 7 млрд руб, далее - по див. политике - перзентация" />

дивиденды в декабре направит 7 млрд руб, далее - по див. политике - перзентация" title="Юнипро - на дивиденды в декабре направит 7 млрд руб, далее - по див. политике - перзентация" />презентация

Планируемый размер дивиденда Сургутнефтегаза вдвое ниже прогноза чистого процентного дохода - Газпромбанк

- 04 августа 2020, 20:06

- |

«Сургутнефтегаз» опубликовал финансовую отчетность по РСБУ за 2К20, согласно которой чистой убыток составил 280 млрд руб. (3,9 млрд долл.). Главным фактором убытка стали значительные отрицательные курсовые разницы от переоценки долларовых депозитов на фоне 12%-ного укрепления рубля относительно доллара (на конец квартала). В отчетности «Сургутнефтегаза» по РСБУ курсовые разницы учитываются в составе прочих доходов/расходов.

По итогам 1П20 чистая прибыль «Сургутнефтегаз» по РСБУ составила существенные 437 млрд руб. (5,9 млрд долл.) благодаря положительным курсовым разницам, сформировавшимся в 1К20 за счет 20%-ного ослабления рубля относительно доллара.

Эффект на компанию. На фоне падения нефтяных цен выручка в 2К20 уменьшилась на 33% кв/кв до 198 млрд руб. (2,7 млрд долл.), а прибыль от продаж (основная деятельность) сократилась на 25% кв/кв до 25 млрд руб. (0,3 млрд долл.). В целом за 1П20 прибыль от продаж составляет лишь 11% от общей прибыли от налогообложения.

В рублевом выражении величина процентов к получению за квартал остается стабильной в размере около 30 млрд руб. (0,4 млрд руб.).

( Читать дальше )

По итогам 1П20 чистая прибыль «Сургутнефтегаз» по РСБУ составила существенные 437 млрд руб. (5,9 млрд долл.) благодаря положительным курсовым разницам, сформировавшимся в 1К20 за счет 20%-ного ослабления рубля относительно доллара.

Эффект на компанию. На фоне падения нефтяных цен выручка в 2К20 уменьшилась на 33% кв/кв до 198 млрд руб. (2,7 млрд долл.), а прибыль от продаж (основная деятельность) сократилась на 25% кв/кв до 25 млрд руб. (0,3 млрд долл.). В целом за 1П20 прибыль от продаж составляет лишь 11% от общей прибыли от налогообложения.

В рублевом выражении величина процентов к получению за квартал остается стабильной в размере около 30 млрд руб. (0,4 млрд руб.).

( Читать дальше )

Изменение налогооблажения негативно для нефтяных компаний - Sberbank CIB

- 03 августа 2020, 15:09

- |

Минфин внес в правительство законопроект об изменении параметров налога на дополнительный доход (НДД). Об этом сообщил Коммерсант со ссылкой на неназванные источники. Согласно статье, поправки в режим НДД предусматривают уменьшение ставки индексации исторических убытков с 16,3% до 7,0%, ограничение объема компенсации 50% налогооблагаемой базы начиная с 2020 года и снижение верхней границы объема вычитаемых расходов до 8,6 тыс. руб. на тонну начиная с 2025 года (против 9,52 тыс. руб. на тонну в 2021 году, в соответствии с действующим законодательством). Кроме того, министерство предлагает ввести повышающий коэффициент к НДПИ для второй группы месторождений на 2021-2023 года на уровне 1,5. Вторая группа месторождений включает новые проекты, утвержденные в приложении 8 Таможенного кодекса Евразийского экономического союза (ЕАЭС), с возможностью получения налоговых каникул по экспортной пошлине.

Предварительные формулировки данного законопроекта делают параметры НДД гораздо менее привлекательными для нефтяных компаний из-за снижения ставки индексации исторических расходов более чем вдвое. На наш взгляд, это ключевой фактор с точки зрения инвестиционной доходности проектов.

( Читать дальше )

Предварительные формулировки данного законопроекта делают параметры НДД гораздо менее привлекательными для нефтяных компаний из-за снижения ставки индексации исторических расходов более чем вдвое. На наш взгляд, это ключевой фактор с точки зрения инвестиционной доходности проектов.

( Читать дальше )

Участие Лукойла в африканском проекте должно сказаться на дивидендах - Sberbank CIB

- 28 июля 2020, 15:04

- |

«ЛУКОЙЛ» заключил соглашение с компанией Cairn Energy PLC о приобретении 40%-ной доли в проекте RSSD (Rufisque, Sangomar и Sangomar Deep) в Республике Сенегал.

Громадин Андрей

Sberbank CIB

По нашему мнению, «ЛУКОЙЛ» присоединился к интересному проекту при относительно низких начальных затратах. Однако на освоение одного только месторождения Sangomar от «ЛУКОЙЛа» потребуются значительные капиталовложения в размере $1,7 млрд в 2020-2023 годах (или в среднем чуть более $400 млн в год). Это должно сказаться на дивидендах, которые, согласно политике компании, выплачиваются из свободных денежных потоков.Котельникова Анна

Громадин Андрей

Sberbank CIB

НЛМК и Северсталь по итогам 2К20: формирование дивидендного watchlist

- 27 июля 2020, 09:52

- |

НЛМК – чуть лучше ожиданий за счет более высоких цен реализации

Выручка сократилась на 22% г/г до 2,2 млрд долларов вслед за снижением средних цен реализации. Как я говорил, худший микс (рост доли полуфабрикатов) и снижением экспортного нетбэка (рост доли экспорта в более далекую Азию, чем Европу), а также снижение продаж в сортовом и американском дивизионах негативно отразятся на выручке. EBITDA сократилась на 21% г/г исключительно из-за снижения выручки, что было частично нивелировано девальвацией рубля и снижением издержек на американском дивизионе, который на удивление оказался рентабельным на уровне EBITDA (1%).

Менеджмент отмечает, что в России спрос восстановился (хорошо для цен реализации), а в США спрос на сталь остается слабым особенно со стороны автомобильного и энергетического отраслей (видимо не V-shaped recovery все-таки). Тем не менее на прошлой неделе US Steel впервые с мая подняла цены на плоский прокат. Учитывая рекордно низкие цены на г/к прокат в США сейчас, трудно представить их еще ниже, когда американские металлурги работают себе в убыток.

( Читать дальше )

Выручка сократилась на 22% г/г до 2,2 млрд долларов вслед за снижением средних цен реализации. Как я говорил, худший микс (рост доли полуфабрикатов) и снижением экспортного нетбэка (рост доли экспорта в более далекую Азию, чем Европу), а также снижение продаж в сортовом и американском дивизионах негативно отразятся на выручке. EBITDA сократилась на 21% г/г исключительно из-за снижения выручки, что было частично нивелировано девальвацией рубля и снижением издержек на американском дивизионе, который на удивление оказался рентабельным на уровне EBITDA (1%).

Менеджмент отмечает, что в России спрос восстановился (хорошо для цен реализации), а в США спрос на сталь остается слабым особенно со стороны автомобильного и энергетического отраслей (видимо не V-shaped recovery все-таки). Тем не менее на прошлой неделе US Steel впервые с мая подняла цены на плоский прокат. Учитывая рекордно низкие цены на г/к прокат в США сейчас, трудно представить их еще ниже, когда американские металлурги работают себе в убыток.

( Читать дальше )

Северсталь и НЛМК могут успешно противостоять негативным факторам, влияющим на спрос на сталь - Альфа-Банк

- 24 июля 2020, 22:39

- |

Компании «Северсталь» и НЛМК вчера представили свои финансовые результаты за 2К20 по МСФО. Обе компании продемонстрировали сравнительно похожее снижение выручки на фоне снижения средних цен реализации и объемов продаж.

EBITDA НЛМК стала положительным сюрпризом, оказавшись почти на 8% выше ожиданий рынка, тогда как квартальный СДП «Северстали» значительно вырос на фоне высвобождения оборотного капитала. Обе компании повысили рентабельность. Себестоимость слябов на консолидированной основе опустилась до $184/т в случае с «Северсталью» и до $200/т – в случае НЛМК.

Совокупный долг в целом не изменился, несмотря на значительные капиталовложения и выплаты дивидендов в размере 100% от свободного денежного потока. Соотношение чистого долг/EBITDA на конец 2К20 составил 0,8x у обеих компаний. По итогам объявления результатов за 2К20 общая сумма объявленных дивидендов по компаниям может составить примерно $590 млн, что вселяет оптимизм на фоне пандемии.

«Альфа-Банк»

EBITDA НЛМК стала положительным сюрпризом, оказавшись почти на 8% выше ожиданий рынка, тогда как квартальный СДП «Северстали» значительно вырос на фоне высвобождения оборотного капитала. Обе компании повысили рентабельность. Себестоимость слябов на консолидированной основе опустилась до $184/т в случае с «Северсталью» и до $200/т – в случае НЛМК.

Совокупный долг в целом не изменился, несмотря на значительные капиталовложения и выплаты дивидендов в размере 100% от свободного денежного потока. Соотношение чистого долг/EBITDA на конец 2К20 составил 0,8x у обеих компаний. По итогам объявления результатов за 2К20 общая сумма объявленных дивидендов по компаниям может составить примерно $590 млн, что вселяет оптимизм на фоне пандемии.

Мы подтверждаем наш позитивный взгляд на обе компании. На наш взгляд, «Северсталь» и НЛМК с их высокой операционной эффективностью и уровнем вертикальной интеграции, а также гибкой структурой продаж могут успешно противостоять негативным факторам, влияющим на спрос на сталь.Красноженов Борис

«Альфа-Банк»

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс