SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. VladimirKiselev

Лукойл: какие ждать дивиденды после отчета

- 27 августа 2020, 16:35

- |

дивиденды после отчета" title="Лукойл: какие ждать дивиденды после отчета" />

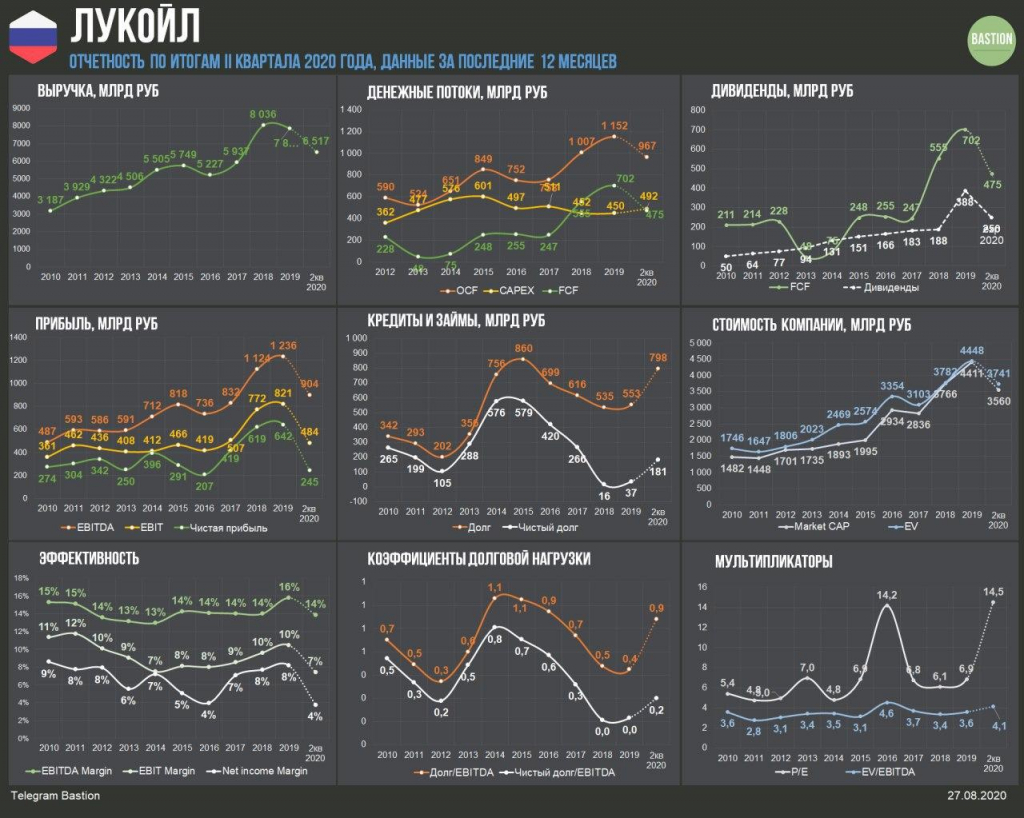

дивиденды после отчета" title="Лукойл: какие ждать дивиденды после отчета" />▪️Лукойл получил убыток в ₽64 млрд за I полугодие 2020. На показатель повлияло снижение выручки на треть из-за падения цен на нефть и обесценение узбекистанских активов на ₽36 млрд. Результаты оказались немного хуже отчитавшейся ранее Газпром нефти.

▪️Компании удалось сохранить положительный свободный денежный поток. Показатель составил ₽81 млрд против ₽308 млрд годом ранее. В отличие от прибыли, в расчете FCF не учитываются бумажные убытки от переоценки активов. Кроме того, положительный эффект на денежный поток оказала распродажа нефти из запасов.

▪️Лукойл направляет на дивиденды 100% свободного денежного потока. Показатель также корректируется на выкуп акций, погашение обязательств по аренде и уплаченные проценты. Это означает, что за I полугодие компания может направить на дивиденды около ₽29,7 млрд. В таком случае дивиденд на акцию составит около ₽45,6, ДД=0,9%.

▪️Во второй половине года доходы Лукойла должны восстановиться. В базовом сценарии свободный денежный поток по итогам всего 2020 года составит ₽250 млрд. Совокупные дивиденды в этом случае будут на уровне ₽380 на акцию, ДД=7,4%. Акции Лукойла остаются в дивидендном портфеле.

UPD В посте исправлен ожидаемый размер дивидендов на I полугодие из-за включения в расчет скорректированного денежного потока изменения обязательств по аренде. Также исправлен ожидаемый дивиденд за 2020 год из-за изменения количества акций в обращении.

Telegram Bastion

Вконтакте Bastion

2.9К |

Читайте на SMART-LAB:

Финансовые результаты Аэрофлота по РСБУ за 6 месяцев 2026 года

Аэрофлот опубликовал финансовые результаты по РСБУ за 2 квартал и 6 месяцев 2026 года. ✈️ Выручка во 2 квартале увеличилась на 3,3% год к году и...

31 июля 2026, 14:33

⚡️Подводим итоги работы ДОМ.PФ за 6 месяцев 2026 года

Ключевые показатели уверенно идут вверх!

🔵Чистая прибыль: 57,2 млрд рублей | +46% (г/г)

🔵Чистые процентные доходы: 89,1 млрд рублей | +30%...

30 июля 2026, 10:33

теги блога Vladimir Kiselev

- Alphabet

- Amazon

- Apple

- Berkshire Hathaway

- Boeing

- ETF

- Intel

- IPO

- Mail.Ru Group

- Microsoft

- Netflix

- Nvidia

- Pfizer

- S&P500

- TCS Group

- Tesla

- акции

- акции США

- Алроса

- анализ

- аналитика

- банки

- Баффет

- валюта

- ВТБ

- газ

- Газпром

- Газпромнефть

- ГМК Норникель

- Детский мир

- дефолт

- дивиденды

- доллар

- Доллар рубль

- доходность

- европа

- золото

- инвестиции

- Интер РАО

- инфляция

- капитализация

- китай

- книги

- коррупция

- котировки

- кризис

- Лукойл

- Магнит

- макро

- Макроэкономика

- ММК

- МТС

- мультипликаторы

- нефть

- НЛМК

- Новатэк

- Норникель

- обзор рынка

- облигации

- отчетность

- оценка

- подкаст

- подкасты

- Полиметалл

- Полюс

- Полюс золото

- портфель

- прогноз по акциям

- Психология

- Распадская

- Роснефть

- Россети

- Россия

- Ростелеком

- Русагро

- рынок

- санкции

- сбербанк

- Северсталь

- ставки

- стратегия

- Сургутнефтегаз

- сша

- Татнефть

- тинькофф

- Тинькофф Банк

- Тинькофф Инвестиции

- трейдинг

- философия

- финансы

- фонды

- форекс

- Фосагро

- ФРС США

- ФСК Россети

- фундаментал

- ЦБ РФ

- экономика

- Яндекс