SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков

Новости рынков | Дивидендная доходность акций Роснефти может быть на уровне 10% в 2021 году и 14% - в 2022 - Газпромбанк

- 09 февраля 2022, 13:16

- |

- stanislava

«Роснефть» занимает уникальное положение в российском нефтегазовом секторе. Компания сочетает значительный потенциал роста (среднегодовое увеличение добычи углеводородов в 2021–2026 гг. ожидается на уровне 5%: при 4%-м росте добычи ЖУВ и газа на 7,7%) с существенным локальным лоббистским ресурсом и господдержкой эксплуатируемых месторождений и потенциальных активов. Вклад одного только Восток Ойл в стоимость акции «Роснефти» составляет 233 руб. на акцию, из которых 80% обеспечены за счет различных налоговых каникул и субсидий на инфраструктурные капвложения.

Мы возобновляем аналитическое покрытие «Роснефти» с рекомендацией «ЛУЧШЕ РЫНКА» и целевой ценой 850 руб./акц. По оценочному коэффициенту P/E на 2022 и 2023 гг. акции компании торгуются на уровнях 3,1 и 2,9, соответственно, по коэффициенту EV/EBITDA – на уровнях 3,2 и 3,0, что предполагает дисконты в размере 54% и 33% относительно средних значений этих коэффициентов у аналогов развитых и развивающихся рынков. Кроме того, согласно оценкам, по доходности свободного денежного потока (СДП) за 2022 и 2023 гг. «Роснефть» торгуется на уровнях 25% и 28% и с дивидендной доходностью 14% и 15%, что предполагает наличие положительного спреда в размере 14% и 13% относительно аналогов развитых и развивающихся рынков.

Хорошие перспективы роста добычи на фоне устойчивой структуры расходов. Даже с учетом текущей высокой базы добычи углеводородного сырья объемом 1,77 млрд б.н.э. перспективы роста «Роснефти» выглядят очень впечатляюще: рост консолидированной добычи углеводородов в 2021–2026 гг. ожидается в среднем на уровне 5% в год на фоне увеличения добычи природного газа на 7,7% и ЖУВ – на 4%. Значительная база запасов категории 2P по классификации PRMS, которая на конец 2020 г. составила 83,7 млрд б.н.э. (при запасе резервов 47 лет), гарантирует устойчивость высоких темпов роста.

Благодаря высокому росту добычи газа и применению передовых технологий себестоимость добычи у Роснефти можно поддерживать на уровне ниже 3 долл./б.н.э., сохраняя операционную эффективность во вновь осваиваемых провинциях, включая проект «Восток Ойл».

Вклад «Восток Ойл» в стоимость акции «Роснефти» составляет 233 руб. на акцию. Проект «Восток Ойл» пользуется рядом налоговых преимуществ, таких как 1) освобождение от уплаты НДПИ по новым месторождениям примерно на первые 16 лет добычи 2) вычеты по НДПИ для инфраструктурных капрасходов с разрабатываемых месторождений Ванкорского кластера и 3) пониженная ставка по имущественному налогу и налогу на прибыль, что в совокупности добавит к денежному потоку проекта 40 трлн руб. По нашим оценкам, в период действия налоговых льгот рентабельность проекта «Восток Ойл» по EBITDA составит около 55 долл./барр., что в 2,5 раза выше, чем у стандартного нефтяного месторождения России (22 долл./барр. при цене Brent 80 долл./барр.).

Все налоговые льготы составляют в общей сложности 4,2 трлн руб., или 80% оцениваемой чистой приведенной стоимости (NPV) Восток Ойл, равной 5,2 трлн руб. Поскольку действие налоговых льгот приходится на ранний этап реализации проекта, Восток Ойл начнет показывать положительный СДП уже в 2024 г. (пик по этому показателю будет достигнут в 2036 г.), что ограничивает риски реализации проекта. Тем не менее мы присваиваем проекту фактор дисконтирования 50%, чтобы отразить имеющиеся на данный момент риски начального этапа его реализации. Как следствие, текущая справедливая стоимость 85%-й доли Роснефти в проекте «Восток Ойл» оказывается в 2,2 трлн руб., или 233 руб. на акцию Роснефти.

«Газпромбанк»

Мы возобновляем аналитическое покрытие «Роснефти» с рекомендацией «ЛУЧШЕ РЫНКА» и целевой ценой 850 руб./акц. По оценочному коэффициенту P/E на 2022 и 2023 гг. акции компании торгуются на уровнях 3,1 и 2,9, соответственно, по коэффициенту EV/EBITDA – на уровнях 3,2 и 3,0, что предполагает дисконты в размере 54% и 33% относительно средних значений этих коэффициентов у аналогов развитых и развивающихся рынков. Кроме того, согласно оценкам, по доходности свободного денежного потока (СДП) за 2022 и 2023 гг. «Роснефть» торгуется на уровнях 25% и 28% и с дивидендной доходностью 14% и 15%, что предполагает наличие положительного спреда в размере 14% и 13% относительно аналогов развитых и развивающихся рынков.

Хорошие перспективы роста добычи на фоне устойчивой структуры расходов. Даже с учетом текущей высокой базы добычи углеводородного сырья объемом 1,77 млрд б.н.э. перспективы роста «Роснефти» выглядят очень впечатляюще: рост консолидированной добычи углеводородов в 2021–2026 гг. ожидается в среднем на уровне 5% в год на фоне увеличения добычи природного газа на 7,7% и ЖУВ – на 4%. Значительная база запасов категории 2P по классификации PRMS, которая на конец 2020 г. составила 83,7 млрд б.н.э. (при запасе резервов 47 лет), гарантирует устойчивость высоких темпов роста.

Благодаря высокому росту добычи газа и применению передовых технологий себестоимость добычи у Роснефти можно поддерживать на уровне ниже 3 долл./б.н.э., сохраняя операционную эффективность во вновь осваиваемых провинциях, включая проект «Восток Ойл».

Вклад «Восток Ойл» в стоимость акции «Роснефти» составляет 233 руб. на акцию. Проект «Восток Ойл» пользуется рядом налоговых преимуществ, таких как 1) освобождение от уплаты НДПИ по новым месторождениям примерно на первые 16 лет добычи 2) вычеты по НДПИ для инфраструктурных капрасходов с разрабатываемых месторождений Ванкорского кластера и 3) пониженная ставка по имущественному налогу и налогу на прибыль, что в совокупности добавит к денежному потоку проекта 40 трлн руб. По нашим оценкам, в период действия налоговых льгот рентабельность проекта «Восток Ойл» по EBITDA составит около 55 долл./барр., что в 2,5 раза выше, чем у стандартного нефтяного месторождения России (22 долл./барр. при цене Brent 80 долл./барр.).

Все налоговые льготы составляют в общей сложности 4,2 трлн руб., или 80% оцениваемой чистой приведенной стоимости (NPV) Восток Ойл, равной 5,2 трлн руб. Поскольку действие налоговых льгот приходится на ранний этап реализации проекта, Восток Ойл начнет показывать положительный СДП уже в 2024 г. (пик по этому показателю будет достигнут в 2036 г.), что ограничивает риски реализации проекта. Тем не менее мы присваиваем проекту фактор дисконтирования 50%, чтобы отразить имеющиеся на данный момент риски начального этапа его реализации. Как следствие, текущая справедливая стоимость 85%-й доли Роснефти в проекте «Восток Ойл» оказывается в 2,2 трлн руб., или 233 руб. на акцию Роснефти.

Аналитическое покрытие возобновлено с рекомендацией «ЛУЧШЕ РЫНКА» и целевой ценой 850 руб./акц. При расчете целевой цены акции «Роснефти» мы используем среднее арифметическое метода ДДП и МДД. Даже в условиях увеличения капвложений в «Восток Ойл» мы ожидаем, что «Роснефть» сможет выплатить в виде дивидендов 50% чистой прибыли по МСФО. Это должно дать доходность на уровне 10% в 2021 г. и 14% – в 2022 г. Роснефть торгуется со средними дисконтами 54% и 33% относительно аналогов развитых и развивающихся рынков соответственно. Мы выделяем следующие ключевые риски: 1) изменения цены нефти; 2) изменения обменного курса USD/RUB; 3) задержки в реализации проекта «Восток Ойл» и перерасходы по его капвложениям; 4) изменения в налогообложении нефтяного сектора; 5) ускорение инфляции в России, способное привести к увеличению операционных расходов; 6) геополитические риски.Корнеев Александр

«Газпромбанк»

564 |

1 комментарий

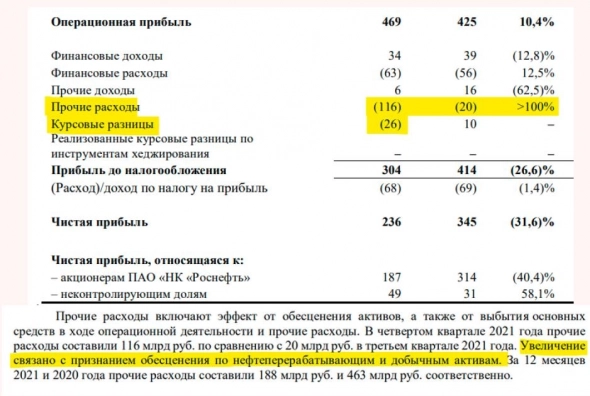

А по факту они чистую прибыль занизили с помощью обесценения активов, в итоге вместо 51 руб. за 2021 год на дивы пойдёт 41,5 руб, а это около 7-7,5% а не 10%. Почему бы и в следующий год не намутить такое с отчетностью?

- 12 февраля 2022, 12:14

Читайте на SMART-LAB:

Кто сейчас самый дешевый сбыт? Сводный пост по сбытовым компаниям по отчетам РСБУ за Q2 26г.

Сбытовые компании почти все отчитались по РСБУ за 2 квартал и я решил написать сводный общий пост по их результатам, может кому интересно...

17:11

Итоги первичных размещений ВДО и некоторых розничных выпусков на 7 августа 2026 г.

Следите за нашими новостями в удобном формате: Telegram , Youtube , RuTube, Smart-lab , ВКонтакте , Сайт

18:35

теги блога stanislava

- Globaltrans

- IPO

- Mail.ru Group

- Ozon

- TCS Group

- Veon

- VK

- X5

- X5 Retail Group

- Акрон

- акции

- Алроса

- Арктик СПГ-2

- АФК Система

- АЭРОФЛОТ

- Банк Санкт-Петербург

- банки

- Башнефть

- ВТБ

- Газпром

- Газпромнефть

- ГМК НорНикель

- Детский мир

- диввыплаты

- дивдоходность

- дивидендная политика

- дивидендные выплаты

- дивиденды

- дивполитика

- доллар рубль

- доходность

- Евраз

- ЕС

- Интер РАО

- ИнтерРАО

- Китай

- Лента

- ЛСР Группа

- ЛУКОЙЛ

- М.Видео

- Магнит

- Мегафон

- Мечел

- ММК

- мосбиржа

- Московская биржа

- МТС

- НДПИ

- нефть

- нефть Brent

- НЛМК

- НМТП

- Новатэк

- Норникель

- облигации

- опек+

- операционные результаты

- отчеты МСФО

- ОФЗ

- ПИК СЗ

- Полиметалл

- Полюс Золото

- прогноз по акциям

- прогноз финрезультатов

- Распадская

- редомициляция

- РЖД

- Роснефть

- Россети

- Ростелеком

- Русагро

- Русал

- Русгидро

- самолет

- санкции

- Сбербанк

- сделки M&A

- Северный поток-2

- Северсталь

- Совкомфлот

- СПГ

- Сургутнефтегаз

- США

- Татнефть

- Тинькофф

- Тинькофф Банк

- ТМК

- Транснефть

- финрезультаты

- ФосАгро

- ФСК Россети

- ЦБ РФ

- цены на нефть

- ЭНЕЛ Россия

- Эталон

- юань

- Юнипро

- Ямал СПГ

- Яндекс

- Яндекс компания