Информация

Новости тг-канал

Новости тг-каналЛенэнерго

Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК

- 13 декабря 2019, 16:15

- |

- Алексей Мидаков

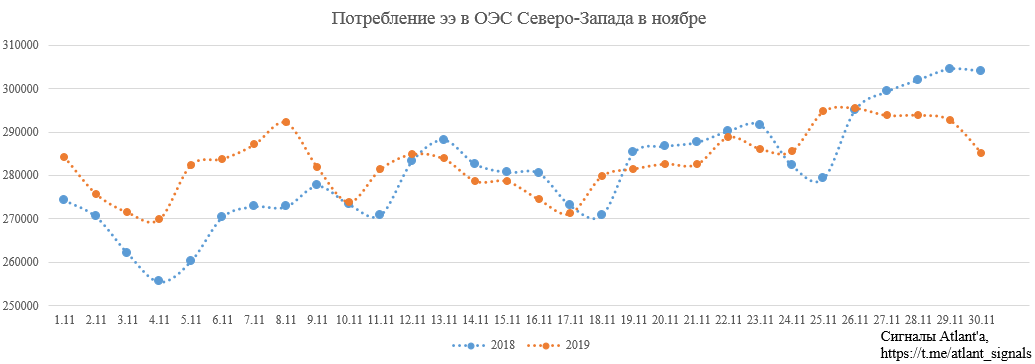

Рассмотрим операционные показатели Ленэнерго за ноябрь 2019 года.

Передача электроэнергии.

Рост потребления электроэнергии в ОЭС Северо-Запада в ноябре составил 0,7% относительно прошлого года. Рост мог бы быть и больше, но температура в конце месяца в прошлом году была сильно ниже.

дивиденды МРСК" title="Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК" />

дивиденды МРСК" title="Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК" />

Однако потребление в энергосистеме Санкт-Петербурга и Ленинградской области оказалось ниже прошлогодних значения:

По оперативным данным Филиала АО «СО ЕЭС» «Региональное диспетчерское управление энергосистемы Санкт-Петербурга и Ленинградской области» (Ленинградское РДУ), потребление электроэнергии в энергосистеме Санкт-Петербурга и Ленинградской области (Ленинградской энергосистеме) в ноябре 2019 года составило 4204,0 млн кВт•ч, что на 1,0 % меньше объема потребления за тот же месяц 2018 года.

( Читать дальше )

- комментировать

- 4.4К | ★3

- Комментарии ( 10 )

Борода Инвестора о Ленэнерго

- 10 декабря 2019, 14:32

- |

- Владимир Литвинов

Друзья, рад сообщить, что в соавторстве с популярной группой Вконтакте «Борода Инвестора», мы запустили Telegram-канал «БородаИнвест» и блог на СмартЛабе

На нем будут выходить статьи об инвестициях на финансовых рынках, которые будут полезны, как новичкам, так и профессионалам. Сегодня например один из авторов написал статью с разбором отчётности Ленэнерго, которая так любима дивидендными инвесторами.

Тем не менее, «ИнвестТема» и этот блог для меня всегда будет оставаться основной площадкой, а развитие нашего сообщества главной задачей.

Переходите, подписывайтесь, будем Вам рады

Дивидендные рейтинги дочек Россетей. Часть 3

- 09 декабря 2019, 12:13

- |

Третья и итоговая часть обзора дивидендных рейтингов дочек Россетей. Предыдущие обзоры можно посмотреть в Части 1 и Части 2.

МРСК Юга

Дивиденды по итогам 9 месяцев: не рекомендовали

Ожидаемая доходность по итогам 2019 года: 3,4%

В отличие от большинства других дочек Росстей, МРСК Юга не рекомендовала дивиденды по итогам 9 месяцев 2019 года. Финансовое положение компании остается сложным: долговая нагрузка находится на уровне 4,7x по коэффициенту Чистый долг/EBITDA, что является очень высоким уровнем для компаний российского рынка акций. Свободный денежный поток после выплаты процентов стабильно находится в отрицательной зоне.

( Читать дальше )

Ленэнерго - ожидается рост выплат в перспективе - Финам

- 02 декабря 2019, 18:01

- |

Прибыль акционеров по МСФО выросла с начала года на 22% — до 11,4 млрд руб. на фоне возврата сглаживания, снижения объема потерь и некоторых крупных статей операционных затрат. Выручка от техприсоединения снизилась на 27%.

В 3К динамика прибыли ослабла, но мы считаем финансовую картину в целом перспективной для эмитента. Компания генерирует существенный положительный денежный поток, снижает чистый долг, тарифы на передачу быстро индексируются, благодаря чему итоговый результат по прибыли все больше формируется за счет основного бизнеса. По итогам года прибыль по МСФО, по нашим оценкам, составит рекордные 13,9 млрд руб (+31%) и 11,7 млрд руб (+13%) по РСБУ.

Мы улучшили прогнозы по дивидендам по обыкновенным акциям, поскольку потребность «Россетей» в ликвидности увеличится в случае изменения дивидендной политики и повышения нормы выплат, а «Ленэнерго» является прибыльной «дочкой» с небольшим коэффициентом выплат.

Мы подтверждаем рекомендацию по «Ленэнерго»-ао «держать» и повышаем целевую цену. Рекомендация по «Ленэнерго»-ап «держать». Бумаги эмитента, на наш взгляд, вполне справедливо оценены рынком.Малых Наталия

ГК «Финам»

Текущая стоимость бумаг дочерних обществ Россетей близка к справедливой - Инвестиционная компания ЛМС

- 28 ноября 2019, 19:44

- |

«Россети» решили перейти на выплату промежуточных дивидендов за 9 месяцев в дочерних обществах с целью повышения капитализации холдинга, о чем ранее говорил руководитель компании Ливинский. «Часть госпакета ПАО „Россети“ может быть приватизирована после того, как доходность акций станет рыночной, это может произойти в ближайшее время».

По текущим ценам ни одно из дочерних обществ «Россетей» не является инвестиционно привлекательным. В случае коррекции на рынке наиболее интересными для приобретения являются следующие эмитенты: «ФСК ЕЭС», «Ленэнерго»-ап, МОЭСК и «МРСК Урала».Компанищенко Никита

«Инвестиционная компания ЛМС»

Основные инвестиционные идеи в «ФСК ЕЭС» и «Ленэнерго»-ап – получение стабильно высоких дивидендных выплат, МОЭСК и «МРСК Урала» – рост финансовых показателей в 2020 году.

Ленэнерго - чистая прибыль за 9 мес по МСФО выросла на 21,7%

- 28 ноября 2019, 10:11

- |

Выручка ПАО «Ленэнерго» выросла на 7,7% и составила 58,8 млрд руб.

Показатель EBITDA вырос на 11,3% и составил 24,6 млрд руб.

Чистая прибыль за отчетный период выросла на 21,7% и составила 11,4 млрд руб.

релиз

Размер промежуточных дивидендов МРСК будет сравнительно небольшим - около 1-2% - Атон

- 25 ноября 2019, 12:30

- |

Интерфакс сообщает, что МРСК и ФСК могут рассмотреть вопрос о выплате промежуточных дивидендов за 9М19. В частности, дивидендная программа МРСК Центра и Приволжья (MRKP) и МРСК Центра (MRKC RX) будет рассмотрена на предстоящем Cовете Директоров.

Размер дивидендов пока не ясен. Он может составлять от 25 до 50% от скорректированной чистой прибыли МРСК, согласно их дивидендной политике. В любом случае, размер промежуточных дивидендов будет сравнительно небольшим — около 1-2%. Существенным может быть только дивиденд в Ленэнерго преф. Россети промежуточные дивиденды платить не планируют. Мы не ждем сильной позитивной реакции акций МРСК на решение по дивидендам, учитывая их сравнительно небольшой размер.Атон

Ленэнерго. Обзор операционных показателей за октябрь 2019 года

- 11 ноября 2019, 17:55

- |

- Алексей Мидаков

Рассмотрим операционные показатели Ленэнерго за октябрь 2019 года.

Передача электроэнергии.

Среднемесячная температура наружного воздуха в октябре 2019 года составила 5,59 °С, что на 0,43 °С ниже температуры аналогичного периода в прошлом году.

В связи с более низкой температурой энергопотребление снова оказалось выше, чем в прошлом году:

По оперативным данным Филиала АО «СО ЕЭС» «Региональное диспетчерское управление энергосистемы Санкт-Петербурга и Ленинградской области» (Ленинградское РДУ), потребление электроэнергии в энергосистеме Санкт-Петербурга и Ленинградской области (Ленинградской энергосистеме) в октябре 2019 года составило 4087,5 млн кВт•ч, что на 1,7 % больше объема потребления за тот же месяц 2018 года.

( Читать дальше )

Отчет Ленэнерго по РСБУ изменил дивидендные ожидания - Финам

- 08 ноября 2019, 19:12

- |

Без существенного восстановления резервов в 4-м квартале прибыль и дивиденды будут меньше, чем мы ожидали. Мы понизили прогноз по дивидендам 2019П по привилегированным акциям до 12,5 руб. с 14,9 руб. и пересмотрели рекомендацию по привилегированным акциям «Ленэнерго» с «покупать» до «держать», а также целевую цену с 144 до 121 руб. исходя из DPS 12,5 и целевой дивдоходности 10,3%.

Вместе с тем мы отмечаем, что акции по-прежнему предлагают интересную доходность 10,3% и рекомендуем сохранять бумагу в портфеле в условиях низких процентных ставок.Малых Наталия

ГК «Финам»

ДЗО ПАО "Россети"- МРСК и ФСК. Итоги 3-го квартала

- 05 ноября 2019, 14:25

- |

- Алексей Мидаков

Основные дочерние компании ПАО «Россети» отчитались по РСБУ, следовательно, можно провести сравнительный анализ компаний. Весной мы подвели итоги 1-го квартала путем сравнения динамики основных финансовых показателей на основание отчетов РСБУ. Такой же анализ мы провели после 2-го квартала. Посмотрим, как изменение тарифов 1-ого июля повлияло на деятельность компаний, скорее всего будет задана динамика на оставшиеся 3 квартала до 1-ого июля 2020 года.

При этом с весны финансовые планы компаний обновились, но прогноз чистой прибыли остался практически без изменения. Скорее всего так будет до конца года 2019 года, а может и вовсе до весны 2020, но для наглядности отобразим в таблице.

Исходя из бизнес-планов снижения прибыли по итогам года ждут 4 компании: МРСК ЦП, МРСК Волги, МРСК Юга, ФСК ЕЭС. По результатам 9-и месяцев из них только ФСК ЕЭС увеличила прибыль и скорее всего бизнес-план она перевыполнит, показав годовую прибыль не ниже 2018 года. МРСК ЦП, МРСК Волги, МРСК Юга скорее всего получат годовую прибыль приблизительно равную бизнес-плану.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс