Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера kedr_trade

Совкомфлот. Обзор финансовых показателей за 3-ий квартал 2020 года. Считаем дивиденды и палим бычью ловушку.

- 17 ноября 2020, 13:21

- |

- Жека Аксельрод

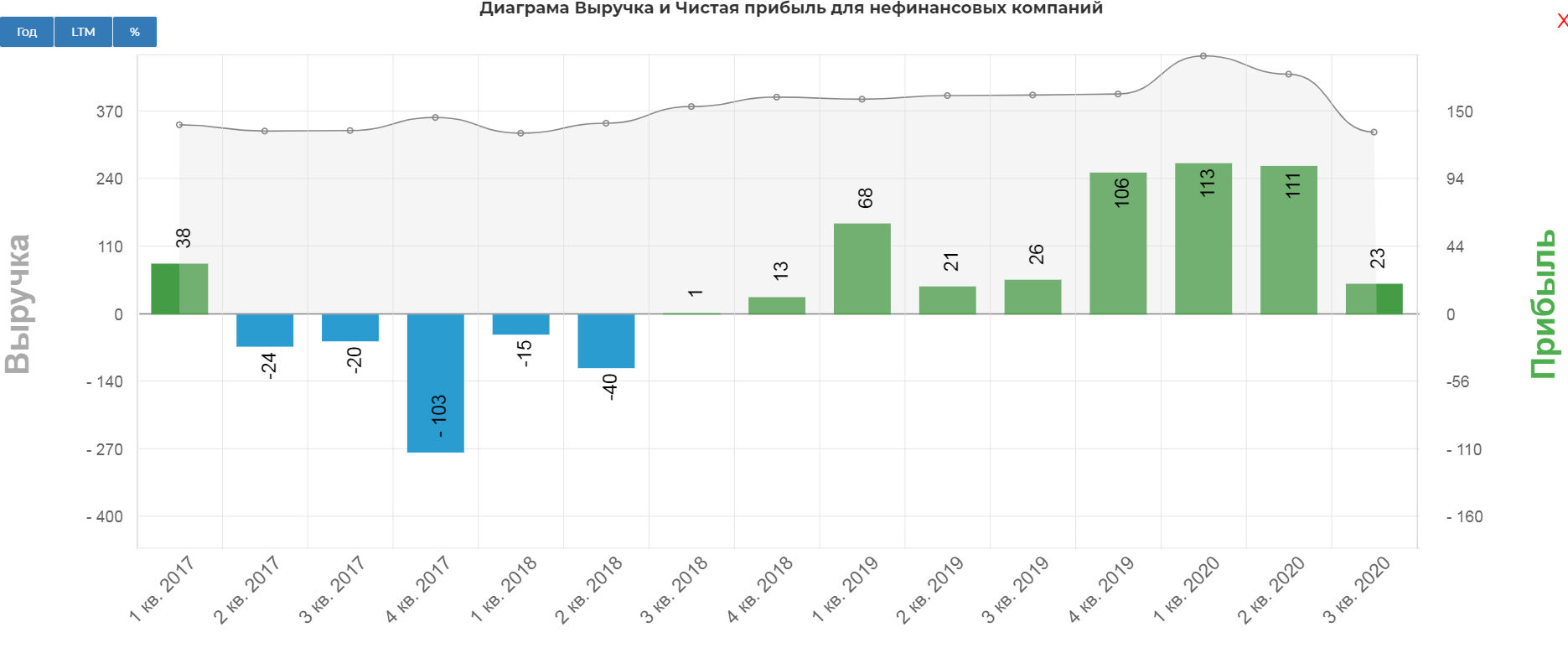

Вышел противоречивый отчет. Надо отдать должное менеджменту, умеют подбирать цифры и интонации. Ранее разбирал компанию, и говорил о достаточно высокой оценке IPO, и что ребята выбрали самый идеальный момент. Тут им честь и хвала! В разборе, я также указывал на «разовость» происходящего в компании, и что аномальные показатели в будущем мы не увидим.

Оцените заголовок: «СКФ за 9 месяцев 2020 года увеличил чистую прибыль и портфель долгосрочных заказов более чем в 2 раза»

А то что выручка упала на 16% г/г, а чистая прибыль в 5 раз кв/кв как-то умолчали...

дивиденды и палим бычью ловушку." title="Совкомфлот. Обзор финансовых показателей за 3-ий квартал 2020 года. Считаем дивиденды и палим бычью ловушку." />

дивиденды и палим бычью ловушку." title="Совкомфлот. Обзор финансовых показателей за 3-ий квартал 2020 года. Считаем дивиденды и палим бычью ловушку." />

На этой диаграмме видно лучше. Операционная прибыль упала в два раза относительно 2кв 2020.

( Читать дальше )

- комментировать

- ★7

- Комментарии ( 18 )

Дивидендные аристократы. Прогноз на 2021-2022 гг.

- 05 ноября 2020, 11:19

- |

- Александр Шадрин

В посте про дивидендного аристократа ЛУКойла обещал привести прогноз по списку Дивидендных аристократов в 2021 и 2022 годах.

До конца 2020 года осталось всего 2 месяца, основной массив дивидендных выплат и рекомендаций до конца года уже прошел, что даёт достаточно точный прогноз по списку российских дивидендных аристократов на 2021 год, да и по 2022 году можно также построить высоковероятный прогноз, так как финансовые итоги компаний за 2020-2021 гг., и соответственно размер дивидендных выплат, уже можно спрогнозировать весьма точно.

Перед тем, как читать далее, кто не читал мои предыдущие посты по дивидендным аристократам, рекомендую их прочесть, дабы мне не повторяться по вопросам методологии отбора в список дивидендных аристократов:

1. Дивидендные аристократы США и России

( Читать дальше )

Коррекция 30% 40% 50% 60%. На пенсию в 35??? Размечтались)))

- 25 августа 2020, 17:24

- |

- Байкал

Коррекция 10%

))")

Коррекция в 10% вполне приемлема для рынка в любое время. Однако инвесторы стали настолько самоуверенны на рынке, что даже при 10%-й коррекции будет себя чувствовать не лучшим образом. Но такое снижение не вызовет нарушения бычьего тренда и только отбросит рынок назад к октябрю 2019 года.

Коррекция 20%

))")

( Читать дальше )

Магнит воскресает, маржинальность растёт

- 31 июля 2020, 11:08

- |

- Козлов Юрий

🛒 Для Магнита 2 кв. 2020 года стал чрезвычайно успешным, а потому те, кто в марте сделал ставку на покупку акций потребительского продуктового сегмента точно не прогадал! Полные тележки гречки, туалетной бумаги и ощущение предстоящего Армагеддона всё-таки сделали своё дело. А жизнь тем временем более ли менее вернулась в привычное русло: мы с вами ходим на работу, дети пошли в детские сады, а многие семьи и вовсе поехали погреться к берегу морю.

Согласно опубликованной вчера отчётности по МСФО, чистая прибыль Магнита с апреля по июнь удвоилась по сравнению с аналогичным периодом прошлого года и составила 12,8 млрд рублей, чистая маржа улучшилась на 1,4 процентных пункта до 3,3%, а показатель EBITDA прибавил ровно на четверть – до 30,5 млрд рублей, продемонстрировав рост маржи EBITDA c 7,1% до 7,9%.

В качестве главных драйверов ритейлер отмечает снижение промо-активности (Армагеддон же, зачем нужны промо-акции?), снижение торговых потерь (с полок сметали буквально всё в те карантинные дни), а также улучшение условий с поставщиками, арендодателями и кредиторами (все дружно стали более сговорчивыми, дабы пережить случившийся кризис).

( Читать дальше )

Куда инвестировать на ближайшие 10 лет. "Пища" для размышлений..

- 30 июля 2020, 17:17

- |

Всем привет!

Вчерашний пост вызвал у некоторых пользователей данного сообщества бурную реакцию, видимо потеря денег на рынке сказывается на психике, сложно принять чужой успех))) Ну и ладно… желаю им по скорей восстановить свои депозиты)

Сегодня хотелось бы обсудить перспективы следующих 10 лет, то есть, какие глобальные тренды нас ждут впереди, и как на этом заработать?

На мой взгляд, нужно отталкиваться от перспектив инфляции/дефляции и замедления/роста экономики в мире

Не раз здесь уже выкладывали данную картинку

Предположу, что нас ожидает переход от дефляционного спада к стагфляционному спаду

Текущий дефляционный спад ярко выражается через рост золота и долгосрочных облигаций США (TLT), следовательно в случае стагфляционного спада следом подтянется остальное сырье (энергоносители, промышленные металлы, сельхоз продукция)

( Читать дальше )

Яндекс - обзор финансовых результатов за 2 квартал 2020 года

- 29 июля 2020, 21:46

- |

- Владимир Литвинов

Всем привет, Друзья. Яндекс отчитался за второй квартал и первое полугодие 2020 года, и результаты меня разочаровали. А вот руководство компании нет. Так прокомментировал отчетность Грег Абовский:

«Мы довольны результатами, которых мы достигли за этот непростой период, — говорит Грег — …нам удалось смягчить негативное влияние пандемии на финансовые показатели компании»

Ну прямо скажем, до конца нивелировать негативный эффект от коронавирус руководству не удалось. Выручка за второй квартал осталась на прежнем уровне 41,4 млрд рублей. Операционные расходы увеличились на 20% к расходам 2 квартала 2019 года, в том числе за счет роста себестоимости на 26% и затрат на разработки в размере 9 млрд рублей. Расходная часть в 41 млрд полностью съела выручку, а рост прочих расходов увел результаты на отрицательную территорию. Чистый убыток составил 3,7 млрд рублей, против прибыли в 3,6 млрд в прошлом году.

Самая оперативная информация в моем Telegram «ИнвестТема»

( Читать дальше )

Раскрутка на YouTube. С нуля до первых денег, просмотров и подписчиков

- 13 июля 2020, 13:00

- |

Электронная книга t.me/kudaidem/1097

( Читать дальше )

Полюс

- 01 июля 2020, 00:11

- |

- Георгий Аведиков

При этом, в 2013 году у Полюса были не столь выдающиеся показатели по себестоимости (TCC был выше 700$). Рост добычи на высокомаржинальных месторождениях (Олимпиада, Вернинское и пр.), снижение затрат и рост стоимости золота в рублях, благодаря девальвации в 2014 году, все эти факторы улучшили эффективность бизнеса.

С 2013 года цена золота в долларах показала весьма скромный рост на 6%, но с тех пор прошло 2 девальвации (2014 и 2020 годы) и в рублях золото выросло на 130%. Производство за тот же период выросло на 70%, благодаря запуску Наталки и увеличению добычи на Вернинском и Благодатном месторождениях, а также на самом крупном месторождении по всем показателям — Олимпиаде.

( Читать дальше )

АФК Система - полный разбор компании + SWOT-анализ

- 30 июня 2020, 20:32

- |

- Владимир Литвинов

Всем привет, Друзья. Специально для ИнвестГазеты сегодня разберем компанию АФК Система, ее основную структуру бизнеса, посмотрим на финансовые показатели и сделаем SWOT-анализ. В этой же статье затронем такой момент, как продажа пакета акций Детского мира и поймем, зачем избавляться от актива, который генерирует прибыль и выплачивает ее в качестве дивидендов. Статья большая, но обязательна к прочтению.

АФК Система имеет уникальный бизнес. Аналогичных компаний на рынке РФ не представлено, либо они имеют слишком маленькую капитализацию, чтобы принимать их в расчет. Система один из крупнейших частных инвесторов в экономику России с уникальным портфелем активов в разных секторах. О консолидированных финансовых результатах материнской компании мы поговорим позже, а сейчас остановимся на диверсификации бизнеса и кратко пробежимся по секторам.

Самая оперативная информация в моем Telegram «ИнвестТема»

( Читать дальше )

Топ 10 акций для подбора на коррекции.

- 30 июня 2020, 15:52

- |

- Жека Аксельрод

Традиционное заливное во всем мире в день выходного на ММВБ. Это большая коррекция или же падение в рамках флета, сказать сложно, но мы выбираем второй вариант. Поэтому нужно заранее для себя определить список интересных активов для покупки.

1.Сбербанк.

Банк торгуется по цене собственного капитала. Такое происходит не часто.

Сбербанк растит капитал даже в трудный период. Падение прибыли в 1кв, обусловлено необходимостью формирования резервов под просроченные кредиты. При стабилизации и запуске экономики, их распустят и увеличат тем самым прибыль.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс