Новости тг-канал

Новости тг-канал

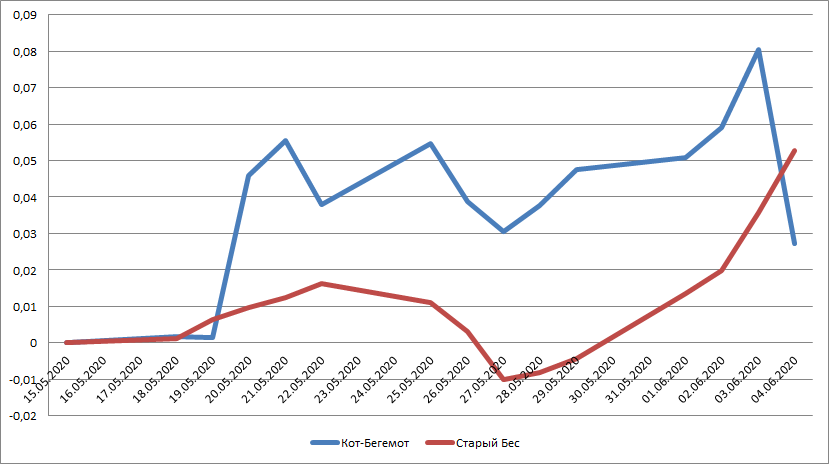

Вот сегодняшним днем я очень озадачен. Прямо ждал отчета Карлсона, чтобы понять где ещё можно устранить лики.

Избранные комментарии трейдера ch5oh

Добрый день!

Новая версия доступна на сайте Открытия Брокер.

Вы также можете сохранить настройки текущего места (Система=Сохранить настройки в файл, вынести на рабочий стол) далее установить новую программу и загрузить эти настройки (Система=Загрузить настройки в файл, указать ранее сохранённый). Также, если Вы исползаете ключи, их также необходимо сохранить.

С уважением,

Рамазан Рамазанов

Специалист Отдела поддержки пользователей торговых систем

Управления сопровождения торговых систем

thankODD, просто для истории отметим, что сегодня 18 мая 2020 года СИ протыкал вниз цену 73 000.

=) Там с «инсайдом» всё в порядке? Он здоров? Движение на 80 в мае обязательно состоится, но ближе к летним грозам? Ждем. Следим внимательно.

ПС После комментариев коллег про то, что "опцион в деньгах остаётся неисполненный без специального поручения" возник следующий вопрос о порядке подачи такого поручения.

вот видео и в тексте под последним видео на ютюб есть инструкция

https://youtu.be/KEveNjvuo0o