SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков

Новости рынков | Лукойл может увеличить дивиденды на 8–13% год к году

- 22 марта 2018, 11:58

- |

- stanislava

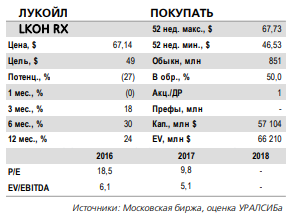

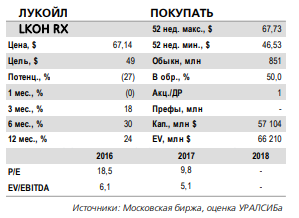

Результаты по МСФО за 4 кв. 2017 г.: EBITDA выросла на 22%, СДП – на 34% год к году

Рост EBITDA в долларах – 32% год к году. Вчера ЛУКОЙЛ отчитался по МСФО за 4 кв. 2017 г. Выручка возросла на 19% год к году и на12% квартал к кварталу до 1 662 млрд руб. (28,5 млрд долл.), что выше нашей оценки и консенсусного прогноза на 3,6% и 5,0% соответственно. EBITDA выросла на 22% год к году и 1,2% квартал к кварталу до 224 млрд руб. (3,83 млрд долл.), оказавшись на 2,7% ниже нашего прогноза и совпав с консенсусными ожиданиями. В долларовом выражении EBITDA увеличилась на 32% год к году и 2% квартал к кварталу. Рентабельность по EBITDA выросла на 0,4 п.п. год к году и снизилась на 1,4 п.п квартал к кварталу до 13,5%. Чистая прибыль возросла на 159% год к году и 24% квартал к кварталу до 121 млрд руб. (2,06 млрд долл.), что на 7,6% выше нашей оценки и на 9,6% превысило рыночный прогноз.

дивиденды на 8–13% год к году" title="Лукойл может увеличить дивиденды на 8–13% год к году" />

дивиденды на 8–13% год к году" title="Лукойл может увеличить дивиденды на 8–13% год к году" />

ОДП в 4 кв. и в 2017 г. – на уровне предыдущего периода. EBITDA оказалась ниже нашей оценки почти на 3% в основном из-за снижения продаж на внутреннем рынке на 4% квартал к кварталу. В то время как цена реализации нефти ЛУКОЙЛа на внутреннем рынке поднялась на 19% квартал к кварталу, средняя цена реализации нефтепродуктов в рознице упала на 1% к 3 кв. 2017 г. Операционный денежный поток (ОДП) – 211 млрд руб., или 3,61 млрд долл., –остался на уровне 3 кв., а ОДП за весь 2017 г. – 758 млрд руб., или 13,1 млрд долл., – оказался на 1% выше, чем за 2016 г. Капитальные затраты выросли на 16% квартал к кварталу до 138 млрд руб. (2,36 млрд долл.), поэтому СДП снизился на 19% к 3 кв., но вырос на 34% год к году 73 млрд руб. (1,33 млрд долл.). За 2017 г. СДП сократился на 3% год к году до 247 млрд руб., или 4,2 млрд долл.

Рост EBITDA в долларах – 32% год к году. Вчера ЛУКОЙЛ отчитался по МСФО за 4 кв. 2017 г. Выручка возросла на 19% год к году и на12% квартал к кварталу до 1 662 млрд руб. (28,5 млрд долл.), что выше нашей оценки и консенсусного прогноза на 3,6% и 5,0% соответственно. EBITDA выросла на 22% год к году и 1,2% квартал к кварталу до 224 млрд руб. (3,83 млрд долл.), оказавшись на 2,7% ниже нашего прогноза и совпав с консенсусными ожиданиями. В долларовом выражении EBITDA увеличилась на 32% год к году и 2% квартал к кварталу. Рентабельность по EBITDA выросла на 0,4 п.п. год к году и снизилась на 1,4 п.п квартал к кварталу до 13,5%. Чистая прибыль возросла на 159% год к году и 24% квартал к кварталу до 121 млрд руб. (2,06 млрд долл.), что на 7,6% выше нашей оценки и на 9,6% превысило рыночный прогноз.

дивиденды на 8–13% год к году" title="Лукойл может увеличить дивиденды на 8–13% год к году" />

дивиденды на 8–13% год к году" title="Лукойл может увеличить дивиденды на 8–13% год к году" />ОДП в 4 кв. и в 2017 г. – на уровне предыдущего периода. EBITDA оказалась ниже нашей оценки почти на 3% в основном из-за снижения продаж на внутреннем рынке на 4% квартал к кварталу. В то время как цена реализации нефти ЛУКОЙЛа на внутреннем рынке поднялась на 19% квартал к кварталу, средняя цена реализации нефтепродуктов в рознице упала на 1% к 3 кв. 2017 г. Операционный денежный поток (ОДП) – 211 млрд руб., или 3,61 млрд долл., –остался на уровне 3 кв., а ОДП за весь 2017 г. – 758 млрд руб., или 13,1 млрд долл., – оказался на 1% выше, чем за 2016 г. Капитальные затраты выросли на 16% квартал к кварталу до 138 млрд руб. (2,36 млрд долл.), поэтому СДП снизился на 19% к 3 кв., но вырос на 34% год к году 73 млрд руб. (1,33 млрд долл.). За 2017 г. СДП сократился на 3% год к году до 247 млрд руб., или 4,2 млрд долл.

Несмотря на небольшое снижение СДП, компания может увеличить дивиденды на 8–13% год к году. Мы полагаем, что у компании есть возможность увеличить дивиденд за 2017 г. на 8–13%, или 15–25 руб./акция, до 210– 220 руб./акция. При стабильных ОДП и СДП дополнительные средства компании принесла продажа Архангельскгеолдобычи более чем за 80 млрд руб. во 2 кв. 2017 г. Кроме того, в течение 2018 г. должны быть погашены квазиказначейские акции – около 17% от акционерного капитала. Завтра, 23 марта, ЛУКОЙЛ проведет день инвестора, в ходе которого представит новые среднесрочные планы и долгосрочные приоритеты. Мы рекомендуем ПОКУПАТЬ акции компании.Уралсиб

8

Читайте на SMART-LAB:

Каждый десятый заемщик МФО допускает обращение к «черным» кредиторам

Мы провели исследование и выяснили, насколько хорошо заемщики отличают легальные МФО от нелегальных кредиторов, а также готовы ли обращаться к...

02 июля 2026, 15:47

🏦 Глава Альфа-банка: России не нужно столько банков

Российской экономике не требуется нынешнее количество банков. Такое мнение на Финансовом конгрессе Банка России высказал глава Альфа-банка...

02 июля 2026, 11:32

теги блога stanislava

- Globaltrans

- IPO

- Mail.ru Group

- Ozon

- TCS Group

- Veon

- VK

- X5

- X5 Retail Group

- Акрон

- акции

- Алроса

- Арктик СПГ-2

- АФК Система

- АЭРОФЛОТ

- Банк Санкт-Петербург

- банки

- Башнефть

- ВТБ

- Газпром

- Газпромнефть

- ГМК НорНикель

- Детский мир

- диввыплаты

- дивдоходность

- дивидендная политика

- дивидендные выплаты

- дивиденды

- дивполитика

- доллар рубль

- доходность

- Евраз

- ЕС

- Интер РАО

- ИнтерРАО

- Китай

- Лента

- ЛСР Группа

- ЛУКОЙЛ

- М.Видео

- Магнит

- Мегафон

- Мечел

- ММК

- мосбиржа

- Московская биржа

- МТС

- НДПИ

- нефть

- нефть Brent

- НЛМК

- НМТП

- Новатэк

- Норникель

- облигации

- опек+

- операционные результаты

- отчеты МСФО

- ОФЗ

- ПИК СЗ

- Полиметалл

- Полюс Золото

- прогноз по акциям

- прогноз финрезультатов

- Распадская

- редомициляция

- РЖД

- Роснефть

- Россети

- Ростелеком

- Русагро

- Русал

- Русгидро

- самолет

- санкции

- Сбербанк

- сделки M&A

- Северный поток-2

- Северсталь

- Совкомфлот

- СПГ

- Сургутнефтегаз

- США

- Татнефть

- Тинькофф

- Тинькофф Банк

- ТМК

- Транснефть

- финрезультаты

- ФосАгро

- ФСК Россети

- ЦБ РФ

- цены на нефть

- ЭНЕЛ Россия

- Эталон

- юань

- Юнипро

- Ямал СПГ

- Яндекс

- Яндекс компания