SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков

Новости рынков | Группа НМТП - новые дивиденды возможны по итогам 1 п/г.

- 07 июня 2017, 11:30

- |

- stanislava

Результаты по МСФО за 1 кв. 2017 г.: снижение рентабельности и свободного денежного потока

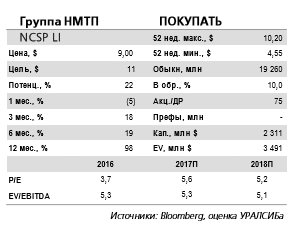

Снижение рентабельности при относительно стабильной выручке. Вчера Группа НМТП опубликовала финансовые результаты по МСФО за 1 кв. 2017 г. и провела телефонную конференцию. Выручка возросла на 2% (здесь и далее год к году) до 226 млн долл., тогда как грузооборот увеличился на 0,7% до 37 млн т. EBITDA снизилась на 7% до 168 млн долл., а рентабельность по EBITDA хоть и снизилась на 7 п.п., но остается высокой 74%. Чистая прибыль акционеров уменьшилась на 7% до 190 млн долл. Долговая нагрузка компании находится на умеренном уровне (1,6 по показателю Чистый Долг/EBITDA), а чистый долг сократился на 10% до 1 046 млн долл.

дивиденды возможны по итогам 1 п/г." title="Группа НМТП - новые дивиденды возможны по итогам 1 п/г." />

дивиденды возможны по итогам 1 п/г." title="Группа НМТП - новые дивиденды возможны по итогам 1 п/г." />

Свободный денежный поток уменьшился, но остается на высоком уровне. Результаты отразили снижение рентабельности при относительно стабильной выручке, в первую очередь из-за укрепления рубля, роста общехозяйственных расходов (в том числе в связи с увеличением расходов на персонал), а также увеличения доли низкомаржинальной бункеровки в выручке. Свободный денежный поток компании сократился почти на треть до 90 млн долл. отчасти за счет двукратного увеличения капзатрат (до 27 млн долл.). Менеджмент не исключает, что в конце 2017 г. компания может начать реализацию проекта универсального перегрузочного комплекса на базе НСРЗ. Группа продолжает оспаривать претензии ФАС к НМТП и ПТП в судебном порядке.

Снижение рентабельности при относительно стабильной выручке. Вчера Группа НМТП опубликовала финансовые результаты по МСФО за 1 кв. 2017 г. и провела телефонную конференцию. Выручка возросла на 2% (здесь и далее год к году) до 226 млн долл., тогда как грузооборот увеличился на 0,7% до 37 млн т. EBITDA снизилась на 7% до 168 млн долл., а рентабельность по EBITDA хоть и снизилась на 7 п.п., но остается высокой 74%. Чистая прибыль акционеров уменьшилась на 7% до 190 млн долл. Долговая нагрузка компании находится на умеренном уровне (1,6 по показателю Чистый Долг/EBITDA), а чистый долг сократился на 10% до 1 046 млн долл.

дивиденды возможны по итогам 1 п/г." title="Группа НМТП - новые дивиденды возможны по итогам 1 п/г." />

дивиденды возможны по итогам 1 п/г." title="Группа НМТП - новые дивиденды возможны по итогам 1 п/г." />Свободный денежный поток уменьшился, но остается на высоком уровне. Результаты отразили снижение рентабельности при относительно стабильной выручке, в первую очередь из-за укрепления рубля, роста общехозяйственных расходов (в том числе в связи с увеличением расходов на персонал), а также увеличения доли низкомаржинальной бункеровки в выручке. Свободный денежный поток компании сократился почти на треть до 90 млн долл. отчасти за счет двукратного увеличения капзатрат (до 27 млн долл.). Менеджмент не исключает, что в конце 2017 г. компания может начать реализацию проекта универсального перегрузочного комплекса на базе НСРЗ. Группа продолжает оспаривать претензии ФАС к НМТП и ПТП в судебном порядке.

Новые дивиденды возможны по итогам 1 п/г. Несмотря на некоторое снижение показателей, компания продолжает генерировать свободный денежный поток. Объем денежных средств по состоянию на конец 1 кв. увеличился на 49% до 348 млн долл., при этом их основная часть (15 млрд руб., или 265 млн долл.) будет выплачена в конце 2 кв. 2017 г. в виде дивидендов (0,7788 руб./акция), ранее одобренных собранием акционеров. Кроме того, в конце 2 кв. компании предстоит выплатить около 100 млн долл. по кредиту. По-видимому, новые дивиденды возможны не раньше, чем по итогам 1 п/г. В случае выплаты 90-120 млн долл. в виде дивидендов доходность за период может составить 4-5%. Результаты, на наш взгляд, умеренно негативны для котировок акций компании.Уралсиб

14

Читайте на SMART-LAB:

теги блога stanislava

- Globaltrans

- IPO

- Mail.ru Group

- Ozon

- TCS Group

- Veon

- VK

- X5

- X5 Retail Group

- Акрон

- акции

- Алроса

- Арктик СПГ-2

- АФК Система

- АЭРОФЛОТ

- Банк Санкт-Петербург

- банки

- Башнефть

- ВТБ

- Газпром

- Газпромнефть

- ГМК НорНикель

- Детский мир

- диввыплаты

- дивдоходность

- дивидендная политика

- дивидендные выплаты

- дивиденды

- дивполитика

- доллар рубль

- доходность

- Евраз

- ЕС

- Интер РАО

- ИнтерРАО

- Китай

- Лента

- ЛСР Группа

- ЛУКОЙЛ

- М.Видео

- Магнит

- Мегафон

- Мечел

- ММК

- мосбиржа

- Московская биржа

- МТС

- НДПИ

- нефть

- нефть Brent

- НЛМК

- НМТП

- Новатэк

- Норникель

- облигации

- опек+

- операционные результаты

- отчеты МСФО

- ОФЗ

- ПИК СЗ

- Полиметалл

- Полюс Золото

- прогноз по акциям

- прогноз финрезультатов

- Распадская

- редомициляция

- РЖД

- Роснефть

- Россети

- Ростелеком

- Русагро

- Русал

- Русгидро

- самолет

- санкции

- Сбербанк

- сделки M&A

- Северный поток-2

- Северсталь

- Совкомфлот

- СПГ

- Сургутнефтегаз

- США

- Татнефть

- Тинькофф

- Тинькофф Банк

- ТМК

- Транснефть

- финрезультаты

- ФосАгро

- ФСК Россети

- ЦБ РФ

- цены на нефть

- ЭНЕЛ Россия

- Эталон

- юань

- Юнипро

- Ямал СПГ

- Яндекс

- Яндекс компания