Информация

Новости тг-канал

Новости тг-каналмрск урала

МРСК Урала - рсбу за 2019г

- 25 февраля 2020, 12:24

- |

МРСК Урала – рсбу/ мсфо

87 430 485 711 акций

www.mrsk-ural.ru/ir/shares/shareholder-structure/

Free-float 13,08%

Капитализация на 25.02.2020г: 15,195 млрд руб

Общий долг на 31.12.2017г: 25,354 млрд руб/ мсфо 30,768 млрд руб

Общий долг на 31.12.2018г: 32,022 млрд руб/ мсфо 36,442 млрд руб

Общий долг на 30.09.2019г: 31,823 млрд руб/ мсфо 39,553 млрд руб

Общий долг на 31.12.2019г: 35,649 млрд руб

Выручка 2017г: 71,090 млрд руб/ мсфо 81,159 млрд руб

Выручка 9 мес 2018г: 61,425 млрд руб/ мсфо 69,082 млрд руб

Выручка 2018г: 89,625 млрд руб/ мсфо 100,303 млрд руб

Выручка 1 кв 2019г: 29,180 млрд руб/ мсфо 32,356 млрд руб

Выручка 6 мес 2019г: 53,884 млрд руб/ мсфо 59,771 млрд руб

Выручка 9 мес 2019г: 72,794 млрд руб/ мсфо 81,490 млрд руб

Выручка 2019г: 94,042 млрд руб

Прибыль 2016г: 3,306 млрд руб/ Прибыль мсфо 1,332 млрд руб

Прибыль 9 мес 2017г: 3,840 млрд руб/ Прибыль мсфо 3,888 млрд руб

Прибыль 2017г: 4,570 млрд руб/ Прибыль мсфо 4,066 млрд руб

Прибыль 9 мес 2018г: 1,081 млрд руб/ Прибыль мсфо 697,97 млн руб

( Читать дальше )

- комментировать

- 159

- Комментарии ( 0 )

МРСК Урала-1-ао: информация о выплаченных дивидендах

- 18 февраля 2020, 10:05

- |

- Раскрывальщик

Акция: МРСК Урала-1-ао

Общая сумма: 279 777 557.2 руб.

Дивиденд на акцию: 0,0032 руб.

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=12105

Дивиденды МРСК Урала: https://smart-lab.ru/q/MRKU/dividend/

МРСК Урала: изменение доли инсайдера

- 30 января 2020, 19:25

- |

- Раскрывальщик

Должность: Член совета директоров

Доля в капитале до: 0,014297%

Доля в капитале после: 0,014583%

Было обыкн. акций: 0,014297%

Стало обыкн. акций: 0,014583%

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=12105

Собрание акционеров МРСК Урала решение о выплате дивидендов по результатам девяти месяцев 2019 года.

- 31 декабря 2019, 12:20

- |

- Раскрывальщик

Акция: МРСК Урала-1-ао

Дивиденд на акцию: 0,0032 руб.

Общая сумма: 279 777 500.0 руб.

Дата закрытия реестра: 14.01.2020

Тип сф: Начисленные доходы по эмиссионным ценным бумагам эмитента

Текст сущфакта:

2.7. Общий размер начисленных (подлежащих выплате) доходов по эмиссионным ценным бумагам эмитента и размер, начисленных (подлежащих выплате) доходов в расчете на одну ценную бумагу эмитента (общий размер дивидендов, начисленных на акции эмитента определенной категории (типа), и размер дивиденда, начисленного на одну акцию определенной категории (типа): общий размер дивидендов – 279 777,5 тыс. руб.; размер дивиденда, начисленного на одну акцию – 0,0032 руб.

2.8. Форма выплаты доходов по эмиссионным ценным бумагам эмитента: денежные средства.

2.9. Дата, на которую определяются лица, имеющие право на получение дивидендов, в случае, если начисленными доходами по ценным бумагам эмитента являются дивиденды по акциям эмитента – 14 января 2020 г.

2.10. Дата, в которую обязательство по выплате доходов по ценным бумагам эмитента (дивиденды по акциям, доходы (проценты, номинальная стоимость, часть номинальной стоимости) по облигациям) должно быть исполнено, а в случае, если обязательство по выплате доходов по ценным бумагам должно быть исполнено эмитентом в течение определенного срока (периода времени), — дата окончания этого срока – срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему составляет не более 10 рабочих дней (не позднее 28 января 2020 г.), другим зарегистрированным в реестре акционерам — 25 рабочих дней (не позднее 18 февраля 2020 г.) с даты составления списка лиц, имеющих право на получение дивидендов.

2.11. Идентификационные признаки ценных бумаг эмитента — акции обыкновенные именные бездокументарные, государственный регистрационный номер выпуска 1-01-32501-D от 03.05.2005 г., международный код (номер) идентификации ценных бумаг (ISIN) RU000A0JPPT1

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=12105

Дивиденды МРСК Урала: https://smart-lab.ru/q/MRKU/dividend/

Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК

- 13 декабря 2019, 16:15

- |

- Алексей Мидаков

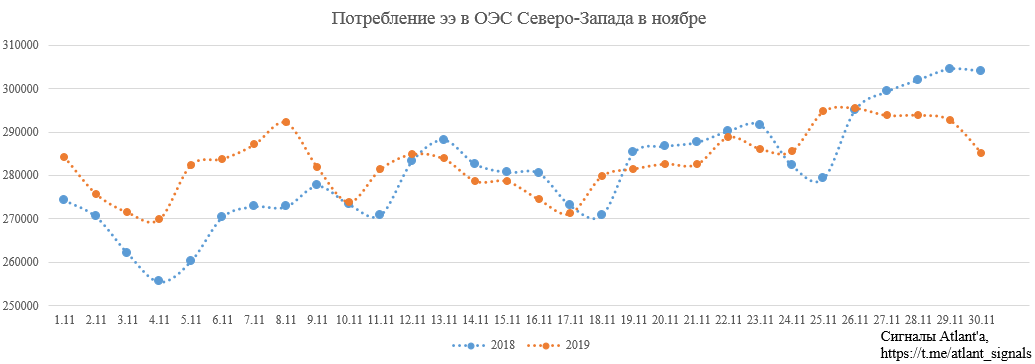

Рассмотрим операционные показатели Ленэнерго за ноябрь 2019 года.

Передача электроэнергии.

Рост потребления электроэнергии в ОЭС Северо-Запада в ноябре составил 0,7% относительно прошлого года. Рост мог бы быть и больше, но температура в конце месяца в прошлом году была сильно ниже.

дивиденды МРСК" title="Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК" />

дивиденды МРСК" title="Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК" />

Однако потребление в энергосистеме Санкт-Петербурга и Ленинградской области оказалось ниже прошлогодних значения:

По оперативным данным Филиала АО «СО ЕЭС» «Региональное диспетчерское управление энергосистемы Санкт-Петербурга и Ленинградской области» (Ленинградское РДУ), потребление электроэнергии в энергосистеме Санкт-Петербурга и Ленинградской области (Ленинградской энергосистеме) в ноябре 2019 года составило 4204,0 млн кВт•ч, что на 1,0 % меньше объема потребления за тот же месяц 2018 года.

( Читать дальше )

Кейс МРСК + сводная таблица энергетиков

- 09 декабря 2019, 19:13

- |

- Владимир Литвинов

Еще больше полезных материалов у меня в Telegram «ИнвестТема» и Вконтакте

Для наглядности, я подготовил сводную таблицу, в которой указал выручку, прибыль за 2018 и 2019 года. Привел сравнительные мультипликаторы P/B, P/E, ROE и прогнозный дивиденд. Исходя из таблицы, лучше других смотрится МРСК Урала, которая добавила, как в выручке, так и в прибыли. Неплохо смотрятся и мультипликаторы. Правда, дивиденды компания, традиционно платит невысокие, около 3-4% в год. А вот лидером по дивидендам является МРСК ЦП с прогнозным уровнем выплат около 20%. Она же имеет наибольший показатель рентабельности капитала. Чего не скажешь об

( Читать дальше )

МРСК Урала: изменение доли инсайдера

- 09 декабря 2019, 17:45

- |

- Раскрывальщик

Должность: генеральный директор ОАО «МРСК Урала», член Совета директоров ОАО «МРСК Урала».

Доля в капитале до: 0,01424%

Доля в капитале после: 0,014297%

Было обыкн. акций: 0,01424%

Стало обыкн. акций: 0,014297%

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=12105

МРСК Урала: изменение доли инсайдера

- 09 декабря 2019, 10:25

- |

- Раскрывальщик

Должность: Член совета директоров, член правления, единоличный исполнительный орган

Доля в капитале до: 0,013153%

Доля в капитале после: 0,01424%

Было обыкн. акций: 0,013153%

Стало обыкн. акций: 0,01424%

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=12105

МРСК Урала: изменение доли инсайдера

- 05 декабря 2019, 16:55

- |

- Раскрывальщик

Должность: Член совета директоров, член правления, единоличный исполнительный орган

Доля в капитале до: 0,012581%

Доля в капитале после: 0,013153%

Было обыкн. акций: 0,012581%

Стало обыкн. акций: 0,013153%

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=12105

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс