Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Дмитрий Думин

Как я заработал 3 млн. долларов на фондовом рынке! Ч.2.

- 17 февраля 2020, 18:41

- |

Часть 1. Знакомство с рынком.

Часть 2. Резкий взлет.

Мы только что встретили новый 2005 год. Тосты за первый миллион и за наше все — РАО ЕЭС остались в прошлом году. После фиаско на рынке и загубленной мечты о скором богатстве настроение опустилось ниже плинтуса. Текущая сессия и скорое окончание универа не добавляли оптимизма. Не было ни малейшего представления, чем я буду заниматься через полгода.

Воспользовавшись затяжными новогодними праздниками, мы все же решили встретиться с тем трейдером Николая из Ведущего брокера. В день встречи, как на зло, я задерживался из-за какой-то ерунды и очень спешил, а ведь нужно было еще заехать за дядей.

Сейчас я езжу очень быстро, а в 22 года мне казалось, что дорога — это гоночная трасса. И вот, когда до встречи 10 минут и я уже задерживаюсь, за очередным перекрестком, с разделительной полосы, быстрым уверенным шагом прямо передо мной выскакивает бухой дядя с авоськой. Бью по тормозам, удар, дядя ложится на капот затем скатывается на асфальт перед машиной. Бить свой пепелац об другие транспортные средства — неприятно, но подсекать людей на дороге — намного более страшное чувство. В ужасе выскакиваю из машины, вокруг битые бутылки из его авоськи. Мужик кое как встает, держится за голову, которой он только что сделал вмятину, как от удара кувалдой, на капоте. Что-то обсуждаю с подошедшими очевидцами, поворачиваюсь в сторону дяди, а он уже достиг тротуара и хромая на обе ноги, устремился прочь. Мне было абсолютно все равно, что пострадала моя любимая ласточка, я был безумно рад, что человек жив, не очень здоров и сам избавил меня от многих неприятных административных процедур, возникающих при таких событиях. В таких противоречивых чувствах я устремился на встречу. Наверное, это был один из сам запоминающихся дней в моей жизни, наравне с первым сексом и рождением детей.

( Читать дальше )

- комментировать

- 16.1К | ★36

- Комментарии ( 75 )

Акции роста. Самая модная и опасная стратегия инвестирования

- 10 февраля 2020, 18:44

- |

- На пенсию в 35

Сразу скажу, я довольно скептически отношусь к данной стратегии. Ни разу не инвестировал в модные компании. Однако она определенно заслуживает внимание читателя. Попробую надеть шкуру “модников” и понять как они вообще мыслят.

Для начала цитата классика Б. Грэма:

«Акции роста» – это акции компаний, которые в прошлом демонстрировали высокие финансовые показатели и, как надеются инвесторы, будут демонстрировать их и в будущем.

Определение сильно устарело. Сейчас инвесторы оперируют терминами моды и будущих перспектив.

Посмотрите свежий график компании Tesla.

( Читать дальше )

- комментировать

- 11.8К |

- Комментарии ( 12 )

Пополнение ИИС повышают до 2,5 млн руб в год.

- 10 февраля 2020, 10:12

- |

Уже в марте будет принят закон, разрешающий пополнять индивидуальные инвестиционные счета (ИИС) второго типа на сумму до 2,5 млн рублей, пишут «Известия». Об этом рассказал председатель комитета Госдумы по финансовому рынку Анатолий Аксаков. По его словам, сейчас рассматриваются предложения повысить эту сумму и до 5 млн рублей. Также появится опция досрочного снятия средств в случае наступления чрезвычайной ситуации.

Правительство планирует повысить популярность среди населения счетов второго типа, отмечают эксперты. Сейчас инвесторы в основном пользуются ИИС первого типа, предполагающими налоговый вычет в 13% от внесенной суммы.

Однако большинства владельцев ИИС повышение максимального взноса не коснется, сообщил представитель ЦБ. Средний размер счетов, открытых в брокерских компаниях, сократился со 103 тыс. рублей в середине 2017 года до 92 тыс. в конце 2019-го. Порог входа в отрасль в последнее время резко снизился, клиенты открывают счета с небольшими вложениями для пробных инвестиций на фондовом рынке, пояснил он.

По словам представителей брокерских компаний, ИИС первого типа открывают в основном бывшие вкладчики, разочарованные снизившимися ставками. У них обычно мало опыта работы на фондовом рынке, ИИС их привлекают возможностью получить гарантированный доход. Также, поскольку налоговый вычет можно получить по итогам календарного года, выгоднее пользоваться деньгами до декабря и уже в последний момент положить их на ИИС. Хотя такая практика формально не запрещена, всегда существует риск, что ФНС увидит в этом злоупотребление и откажет в вычете, предупреждают эксперты.

www.banki.ru/news/lenta/?id=10916831

Нужно больше мяса. Ждем сбер по 300 руб за акцию.

⚡️7 признаков разворота. Топ-идеи от Элвиса Марламова. Байкал раздает тонны халявы.

- 06 февраля 2020, 19:55

- |

- Тимофей Мартынов

1. Стартовали торги фьючерсом на натуральный газ на Мосбирже. Под это дело мы оформили ветку форума. На этом фоне мы запустили конкурс лучших постов по теме натуральный газ, приз 10 тысяч рублей каждую неделю! Условия конкурса.

2. Начался сезон отчетов российских компаний. Уже отчитались компании Северсталь, Магнит и ММК. Кто пишет лучшие комментарии к отчету каждой компании, зарабатывает 750 рублей. И так каждый день!

3. Мы обновили прогнозы по финальным дивидендам за 2019 год. Зайди в раздел дивиденды и посмотри. Не согласен с оценкой? Открывай форум этой акции и пиши туда свои аргументы.

4. Если интересно знать и обсуждать последние новости по коронавирусу, заходи в ветку коронавирус нашего чата или форума.

Теперь о супер-пользе прошлой недели.

⭐️94, ❤️171 7 признаков разворота тренда от PROSТGUIDE.RU

⭐️88, ❤️234 Байкал опять радует пиратским контентом. В этот раз он на халяву раздаёт Видеокурс по TSLab, C# + TSLab API

⭐️81, ❤️276 Основные тезисы из интервью с Элвисом Марламовым

⭐️77, ❤️155 На пенсию в 35 рассказывает про Стоимостную стратегию инвестирования

Не первый раз первое место по плюсам занял Король Шульц со своей традиционной выжимкой фактов, собрав аж ❤️635.

На прошлой недели была масса пользы. В нашей рассылке только малая часть. Полезные посты недели, которые мы не включили в эту рассылку, вы найдете в нашем телеграм канале @smartlabnews.

🚀Рекорд оборотов по акциям за 9 лет. Тинькофф второй месяц впереди Сбербанка по активным клиентам.

- 06 февраля 2020, 16:58

- |

- Тимофей Мартынов

- 🚀Рекорд оборотов по акциям за 9 лет.

- 🚴♂️Тинькофф обгоняет Сбер второй месяц по активным

- 💪ВТБ на смартлабе обошёл БКС

- 📉 Финам сдувает капитал

В январе активные клиенты подросли на бирже до нового рекорда 439,5 тыс чел.

5 месяцев подряд общее число активных инвесторов растет до рекордной величины.

Детальный анализ показал, что выросли активные в январе почти у всех, кроме пары небольших брокеров.

Тинькофф Инвестиции второй месяц лидирует, обгоняя Сбербанк Брокер, но темпы прироста активных замедлились (видимо после окончания акции «акция в подарок») и в январе рост составил всего 5000 новых активных.

С учетом того, что Сбер продолжает расти мега-темпом, вполне вероятно, что по итогам февраля он снова обойдет Тинькофф.

Серьезный темп показывает ВТБ Брокер = 68 тыс клиентов, у ВТБ непрерывный рост 11 месяцев подряд.

Старая тройка лидеров: Открытие, Финам и БКС идут в ногу. Странно, что сильный бренд не помогает Открытие Брокер расти также быстро, как например ВТБ.

( Читать дальше )

Василий Олейник о введении ЧП в США и реакции рынка в понедельник

- 01 февраля 2020, 21:06

- |

- Тимофей Мартынов

Источник:

m.facebook.com/story.php?story_fbid=2723615184342073&id=100000808531592

Корнер, суперсквиз, падший ангел.. (субботнее чтиво)

- 01 февраля 2020, 17:21

- |

Последнее время наблюдается ажиотажный интерес к паттерну Корнер, он же сквиз, он же падший ангел, она же Манька Облигация.

Тут нужно понимать, что шортист, продавец без покрытия, это не медведь.

Это мясо, а когда мясо загоняют в угол, расплата самая жесткая.

Медведь, по определению, это производитель или эмитент акций. Они реальные продавцы.

Сквиз на рынке это редкая возможность для них, продать свой палладий товар или акции на 3-6 лет вперед.

Например Dell спекулировала своими акциями в 2000-х и особо этого не скрывала.

Как это всё работает неплохо написаноно на сайте businessandmoney.ru/, перепост ниже.

Только тема торгового использования сквиза, ИМХО, не раскрыта.

Ларри считает, что нужно ставить на взлет падшего ангела через 6-8 лет, что очень вероятно, но не более 60%.

100% сигналом же является как раз сам сквиз и последующее падение на срок 3-6 лет.

( Читать дальше )

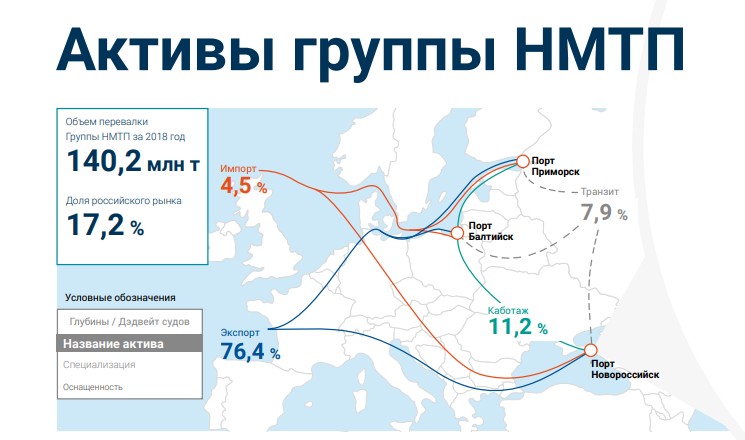

НМТП. Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз финансовых дивидендов за 2019 год, актуальные мультипликаторы сектора.

- 30 января 2020, 16:54

- |

- Жека Аксельрод

История компании с лихвой может поспортить с Игрой Престолов. Тут вам смена правителя, тюрьмы, красивые женщины и грозные воители.

Основная история, связана с владельцами портов, поездов и пароходов , братьями Магомедовыми. Замысле был создать транспортного гиганта, но не задалось… История началась еще в 2010, подробнее по ссылке.

Все же это разбор операционного отчета, а не компании, так что сильно глубоко уходить в разбор компании не стоит.

НМТП это не только порт в Новороссийске.

дивидендов за 2019 год, актуальные мультипликаторы сектора." title="НМТП. Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз финансовых дивидендов за 2019 год, актуальные мультипликаторы сектора." />

дивидендов за 2019 год, актуальные мультипликаторы сектора." title="НМТП. Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз финансовых дивидендов за 2019 год, актуальные мультипликаторы сектора." />

Компания безусловный лидер в секторе:

( Читать дальше )

Итоги инвестирования через Interactive Brokers за 2019 год

- 30 января 2020, 15:32

- |

Сегодня подведу итоги инвестирования по иностранной части моего инвестиционного портфеля на Интерактив Брокерс за 2019 год.

По многочисленным просьбам подписчиков будет оценен именно рост активов и конечно же с учетом дивидендной доходности.

Не переключайтесь и вы узнаете рост активов в иностранной части моего портфеля с начала 2019 года. Сравню итоги с индексом S&P 500 и с глобальным индексом MSCI World. Будут выводы, собственно, они и интересны. Так же оценю потенциал кэша в портфеле.

Конечно, нужно оценивать общий портфель целиком вместе с российской частью, тем более, что с российской частью результат явно будет лучше. Но хочется посмотреть и отдельно. К тому же нет цели приукрасить результат.

Вот иностранная часть портфеля, о которой идет речь, ее структура.

Видно, что в портфеле есть 9% золота и много кэша. Кэш в виде фондов коротких трежерис и просто долларов. Трежерис платят купоны, а на просто доллары.Брокер начисляет проценты. Кэш в расчете не участвует.

( Читать дальше )

Boeing: первый убыток за 22 года

- 30 января 2020, 14:23

- |

Выручка: $76,6 млрд, -24% г/г

EBITDA:$ 6 млрд, -57% г/г

Чистый убыток: $0,6 млрд

Результаты отчетности ожидаемо негативные.

- Компания была вынуждена в прошлом году приостановить поставки своей основной модели 737 после двух авиакатастроф в Индонезии и в Эфиопии. Boeing ожидает, что полеты самолетов будут возобновлены не раньше середины 2020 года.

- Из-за того, что компания продолжала производить самолеты без их последующей поставки клиентам, запасы существенно выросли. Свободный денежный поток по итогам года оказался отрицательным -$4,4 млрд.

- Boeing компенсировал потерю доходов ростом долга, который за год увеличился почти в 2 раза до $27,3 млрд.

Из-за падения результатов Boeing имеет крайне низкие рейтинги по активной стратегии. Будущее компании во многом зависит от того, как скоро она получит разрешение на полеты и возобновит поставки самолетов.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс