Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера sn1

Гайд по торговле на бирже 5 часть. Инвестиции

- 05 августа 2020, 09:08

- |

Гайд по торговле на бирже 5 часть

Инвестиции

1 Пролог

В теориях, инвестиции выглядят крайне притягательно — покупаешь актив и получаешь доход. Больше дохода — больше актива. Работает сложный процент и внезапно ты богат. Но есть ряд скрытых практических вещей, про которые никто не говорит, а я напишу.

2 Торговля по фундаменталу.

Основная проблема торговли по фундаменталу — малая частота дискретизации, это физическое ограничение на качество торговли. Технари знают про теорему Котельникова, остальные могут погуглить.

Отчеты по компаниям появляются раз в квартал. Информация отстает от реального положения дел на 3 месяца. Торгуя фундаментал при периоде дискретизации 3 месяца инвестор может поймать тренды протяженностью более 9-12 месяцев. Это прокатывает при аптрендах, которые дляться по 5-6 лет. Но никак не может помочь в периоды краткого медвежьего рынка.

( Читать дальше )

- комментировать

- 14.3К | ★146

- Комментарии ( 87 )

Как считать доходность? А реальную?

- 26 июля 2020, 14:32

- |

Разделяются они на

1. Совсем бестолковые типа ROE (оценка портфеля деленная на внесенные активы)

+ Тупая, очень просто считать

— Не учитывает время нахождения ваших денег в инвестициях

2. Про Модифицированный метод Дитца aka «доходность на средневзвешенный портфель»

+ Учитывает даты внесения/вывода средств

— Подвержена искажениям в неких граничных случаях (например, мы почти всё вывели, потом через год внесли).

3. Про вычисление ставки дисконтирования всех потоков. Реализована функцией Excel XIRR/ЧИСТНВНДОХ

+ Самая точная. В принципе идеал. Это будет приведение любой инвестиции к расходно-пополняемому депозиту с ежегодным начислением процентов.

— Функция не является аналитической. То есть не имеет своей формулы. Вычисляется численным методом, чем больше итераций, тем точнее

— По причине первого минуса иногда может «расходиться», то есть тоже давать искажения. Но обычно это легко контролируется начальным значением.

( Читать дальше )

Как выбрать сильную акцию

- 24 июня 2020, 18:37

- |

Еще одно видео к моему списку, который так полюбился смартлабу и набрал 200+ «избранное» - https://smart-lab.ru/blog/570303.php

( Читать дальше )

Python-->Lua-->Квик. Управление заявками в Квике из Питона.

- 20 июня 2020, 11:47

- |

То о чем так долго мечтали большевики — свершилось!

Представляю QLua-сервер для управления заявками в Квике Квиком. Как обычно, в несколько строк кода.

( Читать дальше )

- комментировать

- 13.7К |

- Комментарии ( 48 )

Сургутнефтегаз, прикинем дивиденды по префам

- 18 июня 2020, 01:23

- |

- Георгий Аведиков

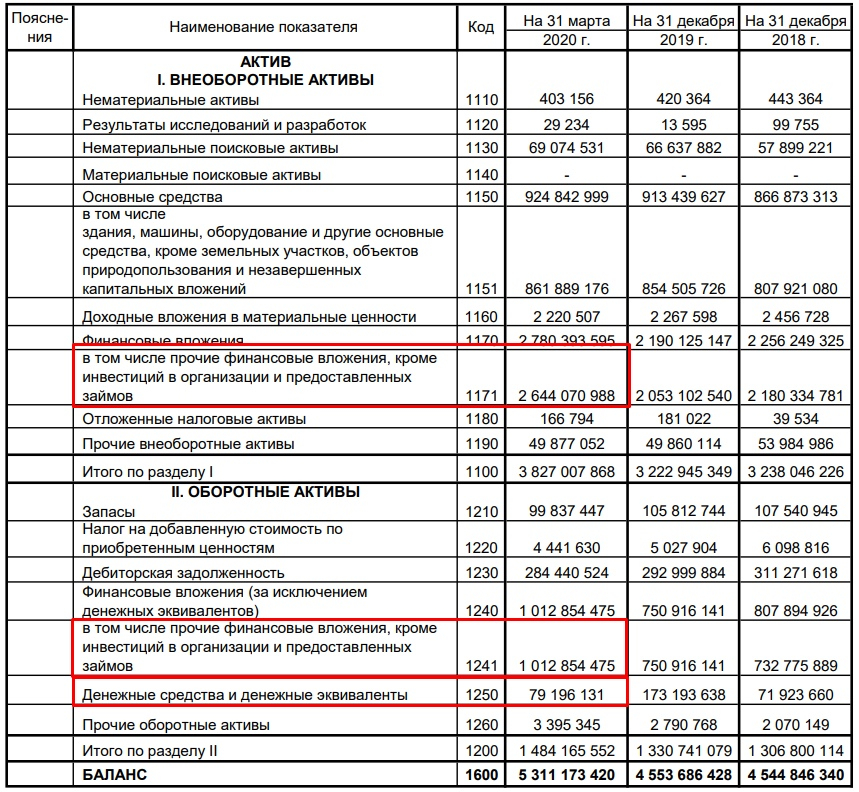

Капитализация СНГ составляет около 1,7 трлн. руб., долгов нет (по РСБУ), сумма средств на счетах составляет 3,7 трлн. руб., суммарно активов на 5,3 трлн. руб (РСБУ). Вы бы купили такую компанию? Давайте разбираться.

дивиденды по префам" title="Сургутнефтегаз, прикинем дивиденды по префам" />

дивиденды по префам" title="Сургутнефтегаз, прикинем дивиденды по префам" />Операционная прибыль по РСБУ от основной деятельности (реализации нефти, нефтепродуктов, газа и пр.) в среднем за последние годы составляет около 400 млрд. рублей. А вот чиcтая прибыль (далее ЧП) постоянно плавает, за 2018 год — 850 млрд. руб, за 2019 год — 106 млрд. рублей, за 1 квартал 2020 года СНГ заработал 717 млрд. руб против убытка в 83 млрд. руб годом ранее.

( Читать дальше )

Уроки истории. Маленькая эпохальная книга

- 17 июня 2020, 15:40

- |

- Тимофей Мартынов

Вторая книга, которую я читаю книгу по совету Рэя Далио. Его цитата кстати есть на задней обложке книги. Как ни странно, у книги немало общего с книгой "Смысл существования человека", которую я прочел первой по совету Далио.

Авторы книги — муж и жена 40 лет писали «Историю цивилизации» в 11 томах, за что получили Пулицеровскую премию. Эта книга — выжимка из 13 глав-эссе, с короткими но ёмкими выводами. Это серьёзная книга. Хороший, богатый слог у автора. Книга написана в 1968 году. Автор книги умер аж 40 лет назад.

Книга мне понравилась, потому что она заставляет широко взглянуть на историю и контекст. Эта книга заставляет THINK BIG. До прочтения я думал, что основная идея книги — это то, что история постоянно повторяется. Отчасти так и есть, потому что природа людей меняется очень медленно. Я бы сказал, что книга — это некий философский очерк про историю как таковую.

Эту книгу, я считаю, должен обязательно прочесть любой политик. Даже лично у меня книга вызывала вопрос:

❓как построить государство и общество, где можно сделать счастливым низший класс?

Один выводов, которые я себе написал на обложке:

👉мы еще не осознали, но в историческом контексте интернетизация и смартфонизация населения должна привести к одним из самых существенных нравственных сдвигов с истории человечества.

( Читать дальше )

КВИК-->Lua-->Python. Стакан к празднику.

- 11 июня 2020, 18:46

- |

В продолжение топика "КВИК-->Lua-->Python. Трансляция данных из КВИКа в Питон в реальном времени".

В Python-сервер добавлен парсер и визуализатор стакана. Стакан в стиле QSCALP-лайт вариант. Все как обычно в 20 строк кода.

У Тимофея гифки со сторонних сайтов не кажут. Приходится ссылку давать… Или отказываться от главной. Выбрал второе.

Чтобы насладиться созерцанием стакана нам нужны следующие ингредиенты:

Чтобы насладиться созерцанием стакана нам нужны следующие ингредиенты:1. Квик версии 8.5.2 и выше.

2. Lua-скрипт QuikLuaPython.lua (собственно сокет-клиент)

3. Питон (Jupyter Notebook Anaconda 3)

4. Python_QUIK_Server.ipynb (собственно сокет-сервер)

Считаем, что Квик и Питон у вас уже установлены. Чтобы запустить трансляцию, скачайте папку PythonServer в ней вы найдете все необходимое. Файл Python_QUIK_Server.ipynb поместите в папку Питона (чтобы его видел Jupyter Notebook). Затем, содержимое папки

( Читать дальше )

Расчет реальной доходности Индекса Мосбиржи

- 07 июня 2020, 22:07

- |

Основные страновые индексы давно стали мерилом доходности фондового рынка той или иной страны. В России таким индексом является Индекс МосБиржи (IMOEX). Именно по нему и определяют доходность Российского фондового рынка в рублях, а также делают выводы о долгосрочной доходности (индекс существует с 22 сентября 1997 года)

В общем не плохой вариант, но есть некие рамки, которые хотелось расширить, чтобы более детально проанализировать прошлую доходность рынка:

1. Почему-то принято измерять годовую доходность по календарным годам. Почему не считать по 1 июля?

2. Данный индекс не учитывает, выплаченных дивидендов. Обычно делают допущения типа – «и прибавим к доходности индекса 5% дивидендной доходности». Почему именно 5%? Вот посмотрите тут, за 6 лет дивдоходность была постоянно разной.

3. Так как индекс МосБиржи не учитывает дивиденды, то он и не учитывает налоги с этих дивидендов.

4. И наконец, самое главное, на чем мы хотим сосредоточиться. Данный индекс показывает номинальную доходность, а не реальную (с корректировкой на инфляцию)

КАЛЬКУЛЯТОР, В КОТОРОМ ВЫ СМОЖЕТЕ ПОСЧИТАТЬ СВОИ ПАРАМЕТРЫ ДОХОДНОСТИ.

Итак, технология исследования:

Итак, технология исследования:

1. Вместо индекса МосБиржи мы взяли Индекс МосБиржи полной доходности «нетто» (по налоговым ставкам российских организаций) — MCFTRR. Это тот же самый индекс, но он учитывает все выплаченные дивиденды по компаниям, входящим в индекс, а также учитывает налоги, которые необходимо выплатить по данным дивидендам. Этим ходом убираем два недочета, описанные выше.

2. Индекс полной доходности начал рассчитываться 17 лет назад, с 26 февраля 2003 года. Но нам мало 17 годовых отрезков для анализа. Поэтому берем годовые отрезки со смещением в месяц. То есть первый годовой отрезок с марта 2003 по март 2004, второй с апреля 2003 по апрель 2004 и так далее, всего получаем 196 годовых отрезков. Тоже самое для 2-х годовых отрезков, 3-х годовых и так далее до 17-летних отрезков. Итого получаем 1700 временных окон для расчета доходностей. Это не так много, как на американском фондовом рынке, но уже в 100 раз больше, чем в исходных данных.

3. Рассчитываем не только номинальную, но и реальную доходность.

Вот традиционный расчет номинальной доходности Индекса полной доходности. Средняя номинальная доходность с 1 января 2004 по 31 декабря 2019 г составила 15,1%. При этом волатильность по годам очень высокая. В 2009 году номинальная доходность составила 125%, а в 2008 минус 66,7%. «Радует глаз», что из 16 лет всего 3 были убыточными.

( Читать дальше )

- комментировать

- 15.6К |

- Комментарии ( 49 )

Маркет-тайминг - реален или нет?

- 05 июня 2020, 12:40

- |

Раз в год, в начале января им платили премию 100 рублей. И хомяки — а это были настоящие хомяки — эту премию инвестировали.

Начали они свои инвестиции в 2004 году. (Просто с этого года я нашёл данные по полной доходности индекса Мосбиржи.)

С тех пор прошло 17 зим — хомяки инвестировали по 1700 рублей и решили померяться капиталами.

Первый хомяк каждый год покупал доллар и клал под матрасик. 1 июня 2020 года его капитал составил 3263 рубля — вырос почти в два раза от суммы взносов.

Второй хомяк каждый год покупал индекс полной доходности Мосбиржи. 1 июня 2020 года его капитал составил 5793 рубля. Рост в три с лишним раза от суммы взносов. Обрадовался второй хомяк и наполнилось его сердце патриотизмом.

Но тут раскрыл свою доходность третий хомяк, который решил попробовать схему простейшего маркет-тайминга. Его доход составил 7406 рублей — в 4.35 раза от суммы взносов.

( Читать дальше )

Как я искал аналог долларовому депозиту на бирже, а заплатил 137% НДФЛ на прибыль и получил отрицательную доходность

- 05 июня 2020, 11:26

- |

- Finindie

История началась в октябре 2019 года.

Так как закупаться акциями на исторических максимумах было как-то страшно, а о надвигающемся кризисе трещали из каждого утюга, я принял решение перевести остаток средств в доллары.

Но чтобы доллары не лежали просто так и не портили общую доходность, их нужно куда-то было положить под процент. Долго думал над решением, и как обычно я делаю в таких случаях, где нет простого решения, разложил по трём «кучкам» — заодно получился неплохой эксперимент с выявлением подводных камней в каждом из вариантов. Возможно, информация будет полезна читателям в будущем.

Сейчас расскажу подробно о каждой «кучке»

Кучка первая. Облигация Минфина РФ «Россия-2028» (RUS-28)

Куплено 3 облигации за 170% от номинала ($1700 за штуку) + НКД. Конечно же, я не планировал держать облигацию до момента её погашения в 2028 году. Идея заключается в том, чтобы продать её в конце июня.

Комиссионные и налоги: 0,15% за покупку + 0,15% за продажу. НДФЛ по купонам — 0%. Налог на доход от «валютной переоценки» – 0%. Итого с $5100 комиссионных ожидается $15.30, налогов — 0.

Купонная доходность — $63.75 на одну облигацию (2 купона в год) или 7,5% годовых к цене покупки. Комиссионные срежут доходность до 7% годовых. Интересная штука заключается в том, что я пережил с ней мясорубку в марте 2020, и сейчас она стоит 175% от номинала. Скрещивая пальцы, жду конца месяца.

Здесь всё предсказуемо, есть только одна переменная – цена облигации в момент продажи.

Кучка вторая. FXRU – ETF на корпоративные еврооблигации российских компаний

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс