SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков

Новости рынков | Татнефть - по-прежнему возможны высокие дивиденды за 2017-2019 гг.

- 09 июня 2017, 13:00

- |

- stanislava

Результаты по МСФО за 1 кв. 2017 г: увеличение EBITDA на 70% год к году в основном за счет роста добычи и цен

Выручка и EBITDA близки к уровням 4 кв. 2016 г. Вчера Татнефть отчиталась по МСФО за 1 кв. 2017 г. Выручка за вычетом пошлин и акцизов возросла на 38% год к году и на 1% квартал к кварталу до 166 млрд руб. (2,83 млрд долл.). Показатель EBITDA, включая результаты банковских операций, вырос на 70% год к году и на 2% квартал к кварталу до 51 млрд руб. (0,87 млрд долл.), а рентабельность по EBITDA увеличилась соответственно на 6 п.п. и 0,3 п.п. до 30,9%. Чистая прибыль выросла на 102% год к году и на11% за квартал, составив 36 млрд руб. (0,6 млрд долл.), а чистая рентабельность увеличилась на 6,8 п.п. год к году и на 1,9 п.п. квартал к кварталу до 21,4%.

дивиденды за 2017-2019 гг." title="Татнефть - по-прежнему возможны высокие дивиденды за 2017-2019 гг." />

дивиденды за 2017-2019 гг." title="Татнефть - по-прежнему возможны высокие дивиденды за 2017-2019 гг." />

Рост добычи и повышение цен на нефть основные факторы увеличения выручки. Рост выручки и EBITDA год к году результат увеличения добычи нефти на 4% до 7,2 млн т, а также повышения цен на нефть Urals более чем на 60% в долларах и роста европейских цен на газойль и нафту более чем на 50%. Кроме того, больше чем в два раза год к году выросла цена на мазут на европейских рынках. Производство нефтепродуктов снизилось на 2% год к году до 2,3 млн т. Добыча нефти снизилась к 4 кв. 2016 г. на 4,8%, а среднесуточная добыча на 2,7% в рамках общего сокращения нефтедобычи РФ по соглашению, достигнутому ОПЕК+.

Выручка и EBITDA близки к уровням 4 кв. 2016 г. Вчера Татнефть отчиталась по МСФО за 1 кв. 2017 г. Выручка за вычетом пошлин и акцизов возросла на 38% год к году и на 1% квартал к кварталу до 166 млрд руб. (2,83 млрд долл.). Показатель EBITDA, включая результаты банковских операций, вырос на 70% год к году и на 2% квартал к кварталу до 51 млрд руб. (0,87 млрд долл.), а рентабельность по EBITDA увеличилась соответственно на 6 п.п. и 0,3 п.п. до 30,9%. Чистая прибыль выросла на 102% год к году и на11% за квартал, составив 36 млрд руб. (0,6 млрд долл.), а чистая рентабельность увеличилась на 6,8 п.п. год к году и на 1,9 п.п. квартал к кварталу до 21,4%.

дивиденды за 2017-2019 гг." title="Татнефть - по-прежнему возможны высокие дивиденды за 2017-2019 гг." />

дивиденды за 2017-2019 гг." title="Татнефть - по-прежнему возможны высокие дивиденды за 2017-2019 гг." />Рост добычи и повышение цен на нефть основные факторы увеличения выручки. Рост выручки и EBITDA год к году результат увеличения добычи нефти на 4% до 7,2 млн т, а также повышения цен на нефть Urals более чем на 60% в долларах и роста европейских цен на газойль и нафту более чем на 50%. Кроме того, больше чем в два раза год к году выросла цена на мазут на европейских рынках. Производство нефтепродуктов снизилось на 2% год к году до 2,3 млн т. Добыча нефти снизилась к 4 кв. 2016 г. на 4,8%, а среднесуточная добыча на 2,7% в рамках общего сокращения нефтедобычи РФ по соглашению, достигнутому ОПЕК+.

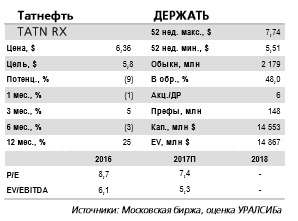

За 2017-2019 гг. по-прежнему возможны высокие дивиденды. Благодаря росту операционного денежного потока на 26% до 38,3 млрд руб. и снижению капвложений на 12% до 19,4 млрд руб. СДП в отчетном периоде увеличился на 128% год к году до 18,9 млрд руб. Мы рассматриваем Татнефть как дивидендную историю, поскольку коэффициент выплат для дивидендов за 2016 г. был увеличен с 30% по РСБУ до 50% по МСФО и, вероятно, будет сохранен на 2017-2019 гг. Мы оцениваем потенциальную дивидендную доходность по итогам 2017 г. на уровне 6% для обыкновенных и 11% для привилегированных акций. Мы рекомендуем ДЕРЖАТЬ обыкновенные акции Татнефти и ПОКУПАТЬ привилегированные.Уралсиб

70

Читайте на SMART-LAB:

теги блога stanislava

- Globaltrans

- IPO

- Mail.ru Group

- Ozon

- TCS Group

- Veon

- VK

- X5

- X5 Retail Group

- Акрон

- акции

- Алроса

- Арктик СПГ-2

- АФК Система

- АЭРОФЛОТ

- Банк Санкт-Петербург

- банки

- Башнефть

- ВТБ

- Газпром

- Газпромнефть

- ГМК НорНикель

- Детский мир

- диввыплаты

- дивдоходность

- дивидендная политика

- дивидендные выплаты

- дивиденды

- дивполитика

- доллар рубль

- доходность

- Евраз

- ЕС

- Интер РАО

- ИнтерРАО

- Китай

- Лента

- ЛСР Группа

- ЛУКОЙЛ

- М.Видео

- Магнит

- Мегафон

- Мечел

- ММК

- мосбиржа

- Московская биржа

- МТС

- НДПИ

- нефть

- нефть Brent

- НЛМК

- НМТП

- Новатэк

- Норникель

- облигации

- опек+

- операционные результаты

- отчеты МСФО

- ОФЗ

- ПИК СЗ

- Полиметалл

- Полюс Золото

- прогноз по акциям

- прогноз финрезультатов

- Распадская

- редомициляция

- РЖД

- Роснефть

- Россети

- Ростелеком

- Русагро

- Русал

- Русгидро

- самолет

- санкции

- Сбербанк

- сделки M&A

- Северный поток-2

- Северсталь

- Совкомфлот

- СПГ

- Сургутнефтегаз

- США

- Татнефть

- Тинькофф

- Тинькофф Банк

- ТМК

- Транснефть

- финрезультаты

- ФосАгро

- ФСК Россети

- ЦБ РФ

- цены на нефть

- ЭНЕЛ Россия

- Эталон

- юань

- Юнипро

- Ямал СПГ

- Яндекс

- Яндекс компания