SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков

Новости рынков | Сбербанк - дивиденды в 50% от чистой прибыли возможны по итогам 2019 г.

- 15 декабря 2017, 12:08

- |

- stanislava

Новая стратегия на 2018-2020 гг.: планируется сохранить ROAE на уровне 20%, поставлены амбициозные цели по комиссиям и расходам

Фокус на экосистеме и технологиях. Сбербанк вчера провел презентацию новой трехлетней стратегии в Лондоне. Предыдущая стратегия была разработана на период 2014–2018 гг., но, по словам менеджмента, банк выполнил ее основные задачи на год раньше, кроме того, мир меняется слишком быстро и значительно. Помимо представления ряда целевых финансовых показателей менеджмент подробно рассказал о системах управления, риск-менеджменте, перспективах непрофильных активов, а также подчеркнул необходимость выдерживать конкуренцию не с банками, а с технологическими компаниями. По словам руководства, будущее – за экосистемой, которая будет предоставлять не только банковские услуги, но и проходить весь «клиентский путь» до необходимого клиенту продукта, соединяя его с провайдерами нужных сервисов. Кроме того, у Сбербанка есть цель перейти к массовой персонализации, когда банк знает максимум о клиенте и на основе этой информации делает персональные предложения (к 2020 г. планируется запуск 1 000 таких персональных моделей против 150 сейчас).

дивиденды в 50% от чистой прибыли возможны по итогам 2019 г." title="Сбербанк - дивиденды в 50% от чистой прибыли возможны по итогам 2019 г." />

дивиденды в 50% от чистой прибыли возможны по итогам 2019 г." title="Сбербанк - дивиденды в 50% от чистой прибыли возможны по итогам 2019 г." />

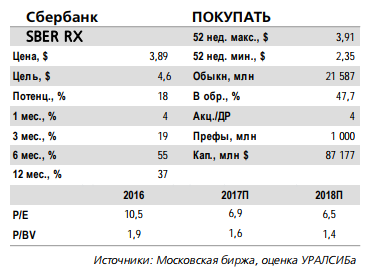

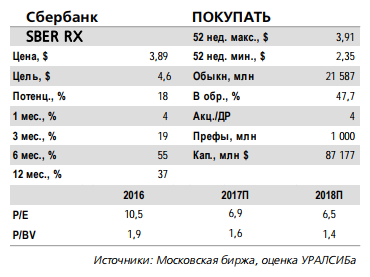

Компрессия маржи не помешает наращивать прибыль. Сбербанк на протяжении ближайших трех лет планирует показывать ROAE примерно на уровне 20% и стоимость риска около 1,3%. Цели банка на 2020 г. включают в себя 1 трлн руб. чистой прибыли, которая сложится из роста ЧПД на 10% относительно 2017 г., увеличения чистого комиссионного дохода на 50% (что является ключевым драйвером роста прибыли), сохранения расходов на прежнем уровне и снижения стоимости риска на 20%. ЧПМ может опуститься чуть ниже 5% с порядка 6%, ожидающихся на 2017 г., при этом без применения динамического управления структурой баланса она была бы ниже еще на 40–50 б.п. Менеджмент закладывает в свой прогноз, что доход от роста активов превысит сокращение ЧПД из-за компрессии процентных ставок. Кредиты за три года могут прибавить 30%, депозиты – 20%, таким образом, банк переведет излишнюю ликвидность в работающие активы и повысит соотношение Кредиты/Депозиты примерно до 100% с 91%, ожидающихся по итогам 2017 г. Основными драйверами роста в кредитовании будут ипотека и кредитные карты, тогда как в пассивах должна увеличиться доля текущих счетов. Также банк делает ставку на работу с клиентами МСБ. Доходы от новых непрофильных бизнесов планируется нарастить в 11 раз. Банк также дал прогноз на 2018 г.: ЧПМ около 5,5%, рост чистого комиссионного дохода примерно на 15%, соотношение Расходы/Доходы ниже 35%, достаточность капитала СЕТ-1 для группы – 11,5%.

Фокус на экосистеме и технологиях. Сбербанк вчера провел презентацию новой трехлетней стратегии в Лондоне. Предыдущая стратегия была разработана на период 2014–2018 гг., но, по словам менеджмента, банк выполнил ее основные задачи на год раньше, кроме того, мир меняется слишком быстро и значительно. Помимо представления ряда целевых финансовых показателей менеджмент подробно рассказал о системах управления, риск-менеджменте, перспективах непрофильных активов, а также подчеркнул необходимость выдерживать конкуренцию не с банками, а с технологическими компаниями. По словам руководства, будущее – за экосистемой, которая будет предоставлять не только банковские услуги, но и проходить весь «клиентский путь» до необходимого клиенту продукта, соединяя его с провайдерами нужных сервисов. Кроме того, у Сбербанка есть цель перейти к массовой персонализации, когда банк знает максимум о клиенте и на основе этой информации делает персональные предложения (к 2020 г. планируется запуск 1 000 таких персональных моделей против 150 сейчас).

дивиденды в 50% от чистой прибыли возможны по итогам 2019 г." title="Сбербанк - дивиденды в 50% от чистой прибыли возможны по итогам 2019 г." />

дивиденды в 50% от чистой прибыли возможны по итогам 2019 г." title="Сбербанк - дивиденды в 50% от чистой прибыли возможны по итогам 2019 г." />Компрессия маржи не помешает наращивать прибыль. Сбербанк на протяжении ближайших трех лет планирует показывать ROAE примерно на уровне 20% и стоимость риска около 1,3%. Цели банка на 2020 г. включают в себя 1 трлн руб. чистой прибыли, которая сложится из роста ЧПД на 10% относительно 2017 г., увеличения чистого комиссионного дохода на 50% (что является ключевым драйвером роста прибыли), сохранения расходов на прежнем уровне и снижения стоимости риска на 20%. ЧПМ может опуститься чуть ниже 5% с порядка 6%, ожидающихся на 2017 г., при этом без применения динамического управления структурой баланса она была бы ниже еще на 40–50 б.п. Менеджмент закладывает в свой прогноз, что доход от роста активов превысит сокращение ЧПД из-за компрессии процентных ставок. Кредиты за три года могут прибавить 30%, депозиты – 20%, таким образом, банк переведет излишнюю ликвидность в работающие активы и повысит соотношение Кредиты/Депозиты примерно до 100% с 91%, ожидающихся по итогам 2017 г. Основными драйверами роста в кредитовании будут ипотека и кредитные карты, тогда как в пассивах должна увеличиться доля текущих счетов. Также банк делает ставку на работу с клиентами МСБ. Доходы от новых непрофильных бизнесов планируется нарастить в 11 раз. Банк также дал прогноз на 2018 г.: ЧПМ около 5,5%, рост чистого комиссионного дохода примерно на 15%, соотношение Расходы/Доходы ниже 35%, достаточность капитала СЕТ-1 для группы – 11,5%.

Дивиденды в 50% от чистой прибыли возможны по итогам 2019 г., если СЕТ-1 будет выше 12,5%. Вопрос о капитале и дивидендах был одним из ключевых в ходе презентации. Новая дивидендная политика предполагает выплату до 50% чистой прибыли по итогам 2019 г. в случае, если достаточность капитала СЕТ-1 по МСФО (Базель III) будет выше 12,5%. Менеджмент не исключил, что достижение этого уровня возможно раньше, но не заложено в базовый сценарий. До 2019 г., как и писали СМИ накануне, политика не предполагает количественных целей по дивидендам, но, по словам руководства, банк будет постепенно двигаться в направлении 50%, то есть нельзя исключать выплаты по итогам 2017 г. выше, чем 25% за 2016 г. На 1 января 2018 г. из-за введения стандарта МСФО-9 банк разово сократит капитал на 107 млрд руб. и нарастит резервы на 8% (против эффекта в 15% в среднем по глобальным банкам). При этом переход на IRB-подход позволит в будущем году компенсировать 60 б.п. достаточности капитала по МСФО и 70 б.п. по РСБУ, к 2020 г. – 100 б.п. и 120 б.п. соответственно, нивелировав эффект от перехода на МСФО-9. Мы оцениваем презентацию как позитивный фактор для котировок Сбербанка в среднесрочной перспективе.Уралсиб

265

Читайте на SMART-LAB:

📚 Конвертируемые облигации: из чего складывается доходность инвестора?

В ближайшее время начнется биржевое размещение конвертируемых облигаций ПАО «МГКЛ». Инвесторы смогут подать заявки на приобретение бумаг в...

10:00

Live Sprint 26-VII: июльская гонка трейдеров уже началась

Призовой фонд турнира – 40 000 рублей, памятный мерч и подарки для победителей.

Условия простые:

– быть трейдером проп-компании Live...

12:22

теги блога stanislava

- Globaltrans

- IPO

- Mail.ru Group

- Ozon

- TCS Group

- Veon

- VK

- X5

- X5 Retail Group

- Акрон

- акции

- Алроса

- Арктик СПГ-2

- АФК Система

- АЭРОФЛОТ

- Банк Санкт-Петербург

- банки

- Башнефть

- ВТБ

- Газпром

- Газпромнефть

- ГМК НорНикель

- Детский мир

- диввыплаты

- дивдоходность

- дивидендная политика

- дивидендные выплаты

- дивиденды

- дивполитика

- доллар рубль

- доходность

- Евраз

- ЕС

- Интер РАО

- ИнтерРАО

- Китай

- Лента

- ЛСР Группа

- ЛУКОЙЛ

- М.Видео

- Магнит

- Мегафон

- Мечел

- ММК

- мосбиржа

- Московская биржа

- МТС

- НДПИ

- нефть

- нефть Brent

- НЛМК

- НМТП

- Новатэк

- Норникель

- облигации

- опек+

- операционные результаты

- отчеты МСФО

- ОФЗ

- ПИК СЗ

- Полиметалл

- Полюс Золото

- прогноз по акциям

- прогноз финрезультатов

- Распадская

- редомициляция

- РЖД

- Роснефть

- Россети

- Ростелеком

- Русагро

- Русал

- Русгидро

- самолет

- санкции

- Сбербанк

- сделки M&A

- Северный поток-2

- Северсталь

- Совкомфлот

- СПГ

- Сургутнефтегаз

- США

- Татнефть

- Тинькофф

- Тинькофф Банк

- ТМК

- Транснефть

- финрезультаты

- ФосАгро

- ФСК Россети

- ЦБ РФ

- цены на нефть

- ЭНЕЛ Россия

- Эталон

- юань

- Юнипро

- Ямал СПГ

- Яндекс

- Яндекс компания