Информация

Новости тг-канал

Новости тг-каналinsider_market

Петропавловск: корпоративный конфликт внутри компании

- 21 июля 2020, 19:28

- |

Давай покажем на примере Петропавловска, как старшие в России делают деньги.

Петропавловск — это актив который сейчас фактически контролирует г-н Струков (периметр Южуралзолото). Струкову формально принадлежит порядка 22% в Компании + 6% в конвертируемых облигациях (кстати, вчера было объявлено об их конвертации). Но это только формально. По факту еще почти 12% принадлежит Струкову через аффилированные «витрины» Cabs Platform Limited и Slevin Ltd. Итого доля владения г-на Струкова составляет порядка 40% — весьма большой кусок.

Кроме него, других крупных стратегических акционеров в Компании нет и по-сути Компанию ранее контролировал менеджмент — г-н Масловский. Ранее… А вот сейчас разгорелся конфликт, в рамках которого Струков пытается высадить Масловского и старую команду менеджмента за борт Петропавловска и таким образом получить полный контроль над активом.

( Читать дальше )

- комментировать

- 659

- Комментарии ( 0 )

Лензолото: стремительный рост котировок

- 10 июля 2020, 08:59

- |

В Лензолото началась активность. Преф и обычку переставляют всю неделю вверх на крупных объемах — только за сегодня обычку поднимали на +30%

Мы поспрашивали на деске у трейдеров в нашем банке — в российском периметре новостей по этой теме нет

Но в минувшую субботу, как раз перед началом бурного роста, Wright Investors Service Inc. выпустило по Ленке достаточно глубокий аналитический ресерч на 70 страниц. Документ закрытый и даже нам не удалось к нему получить доступа.

Наши друзья в Citi говорят, что этот отчет был заказан для какого-то крупного институционального клиента. Просто так Wright Investors Service Inc. отчеты не штампует... следим за бумагой...

Еще больше новостей у нас в телеграм-канале @insider_market

Обувь России: консолидация пакета Титовым

- 09 июня 2020, 11:58

- |

Не спрашивай кто, но нам тут намекнули, что Антоша Титов (мажоритарный акционер в Обувь России) собрал на рынке немаленький пакет акций Компании.

Смотри график ниже. Внимательно. Там много мелких деталей — нужно приглядеться. Особенно к объемам (нижний график). Красными столбцами мы отметили объемы, которые проходили на внебиржевом рынке — мимо стакана.

Интересно, что с начала года, активности на внебиржевом рынке не было от слова «совсем». Но как только акции упали в марте, кто-то начал аккуратно подкупать на OTC рынке акции Компании — красные столбцы на графике. Каждый день, по чуть-чуть...

И еще, внимательно посмотри на график цены — весь период с марта акции не опускались ниже 30 руб./бумагу — кто то стабильно откупал их на этих уровнях. Наши друзья говорят, что Антон Титов наконец-то раздуплился и начал пылесосить бумагу с рынка.

И да, кстати, вчера и сегодня «кто-то» запустил бумагу в космос без ракеты — посмотри на котировки. Ну мы то с тобой знаем кто этот «кто-то» ;)

Еще больше inside у нас в телеграм-канале — @insider_market

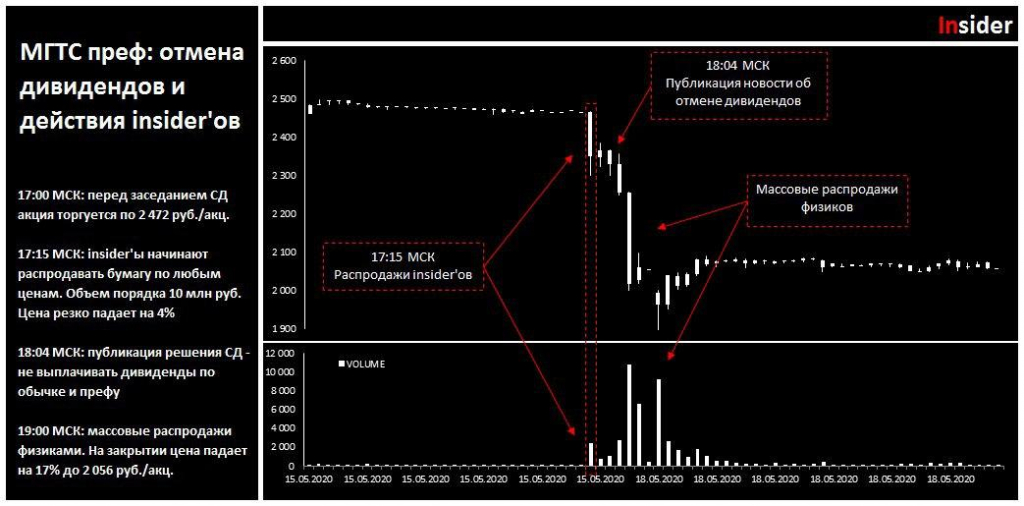

МГТС преф: отмена дивидендов и действия insider'ов

- 30 мая 2020, 10:46

- |

дивидендов и действия insider'ов" title="МГТС преф: отмена дивидендов и действия insider'ов" />

дивидендов и действия insider'ов" title="МГТС преф: отмена дивидендов и действия insider'ов" />

Ну че, как там ваши книжки по корп.фину и теория технического анализа?) Откладывай в сторону — давай сегодня про деньги поговорим.

МГТС преф. — периметр МТС (В. Евтушенков). Классическая дивидендная история 3-го эшелона, которая стабильно последние 4 года давала двухзначную див. доходность. Но 15 мая Совет Директоров компании принял решение не выплачивать дивиденды за 2019 год. Бумага за день упала почти на 20%.

И что с того — сейчас многие отменяют дивы?! Хм… внимательно следи за руками:

- 15 мая 17:00 мск: заседание СД назначено на вечер пятницы, прямо перед закрытием рынков, когда активность инвесторов минимальна. Перед заседанием префы торгуются по 2 472 руб./акц.

- 15 мая 17:15 мск: неожиданно на рынок выходит крупный объем (более 10 млн руб.), кто-то льет акции в стакан по любой цене. Цена в экране падает на 4%.

- 15 мая 18:04 мск: Компания публикует решение СД не выплачивать дивиденды впервые за 5 лет.

( Читать дальше )

Electricity Generation: мультипликаторы в отрасли

- 16 февраля 2020, 17:34

- |

Сейчас тема электро-генерации вышла на первый план. Если кто еще не в курсе, всю прошлую неделю ОГК-2 и ТГК-1 росли как не в себя на новостях о дивидендах: +24% и 24% рост соответственно. Вслед за этим переоценивали весь сегмент — некоторый неликвид переставляли даже по 40% каждый день вверх!

Мы для вас собрали статистику по мультипликаторам наших генерирующих активов (electricity generation) на основе данных Bloomberg (см. график ниже):

1. В среднем отрасль торгуется по 3,9x EV/EBITDA'20: выше всех, по понятным причинам, стоит Юнипро — 6,5x EV/EBITDA. По понятным, потому что у них самая высокая маржинальность в секторе (42%). Самая дешевая — Мосэнерго 1,9x EV/EBITDA.

2. Компании-аналоги с развитых и развивающихся рынков: ну тут по классике — стоят в два раза выше российских компаний: 8,8x и 8,1x EV/EBITDA'20 для Developed и Emerging рынка соответственно. При этом российские компании по маржинальности ничуть не уступают Developed рынку!

( Читать дальше )

Сбербанк CIB: торговая идея Газпром и Татнефть

- 11 февраля 2020, 01:13

- |

Буквально час назад в руки нам попало два закрытых отчета инвест.банкиров из Сбербанк CIB. Эти отчеты они вчера разослали своим VIPам с краткосрочными торговыми идеями по Газпрому и Татнефти.

В течение дня сегодня сделаем две публикации с подробным описанием выводов Сбера — следите за Insider'ом

Хочешь получать новости первым — читай наш телеграм канал @insider_market

ЛЕНТА: инвестиционный анализ

- 02 февраля 2020, 13:22

- |

На очень «популярных телеграм каналах» начало часто мелькать имя «ЛЕНТА». Причем мелькает оно исключительно в контексте «Strong Buy!».

Мы сначала как-то не особо на этом заостряли внимание, но сейчас видим, что многие введенные в заблуждение красивыми словами подписчики действительно кинулись скупать бумагу.

Предлагаем вам сейчас послушать, то что в реальности думают об этом эмитенте дяди в пиджаках из крупных инвест. фондов и банков:

1. Выручка — рост менее чем на 1% в 2019 году: для ретейла темпы роста выручки — это супер важно. У ЛЕНТЫ, как и у большинства ретейлеров в стране, выручка перестала расти: в 2019 году ожидается рост менее 1%, а в 2020 году — всего 4% (см. фото ниже)

2. LFL продажи замедляются: выручка тормозит из-за замедления like-for-like продаж. LFL — это отраслевой показатель, который корректирует выручку на вновь открытые магазины. Это делается специально, чтобы компания не могла искусственно раздувать свою выручку исключительно за счет открытия новых точек. Рост LFL за 4кв 19 — минус 3,6%

( Читать дальше )

Отставка Правительства и активность Insider'ов

- 25 января 2020, 17:19

- |

Про отставку Правительства еще не забыли?! Хотим показать вам кое что интересное)))

Ниже часовой график цены (белая линия) ОФЗ 26230 за период с 14 по 16 числа января этого года. Виден дроп в цене? Это реакция рынка на объявление об отставке Правительства. Для рынка бондов это очень большое падение внутри дня — облигационщики подтвердят. «Ну и что с того?!»- спросите вы? А вот что — следим за руками и часами))

12:00 МСК: начало Послания Федеральному Собранию с В.В. Путиным. Рынок слегка приподняли — традиционная реакция на выступление Президента.

14:00 МСК: на рынке начинается непонятная активность — кто-то начинает лить в рынок ОФЗшки на миллиарды рублей по любой цене. Льют по всей G-кривой. Путин все еще выступает с речью.

16:30 МСК: Д.А. Медведев объявляет об отставке Правительства в полном составе. Рынок ОФЗ проваливается вниз.

Итак, вы искренне думаете, что inside — это для мелких спекулянтов?! Что взрослые дяди в пиджаках, которые возглавляют инвест.банки и инвест. фонды, которые сидят в Правительстве и Думе не играют в эти «глупости»? Пффф....

( Читать дальше )

ГМК Норильский Никель: наши мысли по бумаге

- 22 января 2020, 00:24

- |

Мы уже говорили о том, что ГМК у нас лежит в портфеле. Давно лежит, так что мы успели хорошо прокатиться на ралли бумаги. Сегодня поделимся с вами, нашим краткими мыслями по этому эмитенту.

1. Рост EBITDA на 17% в 2020 году: в этом году мы видим хороший потенциал для роста операционной прибыли компании до уровня 560 млрд руб. Причина проста — прогнозный рост цен на корзину производственных металлов на 15% (см. ниже)

2. Корзина производственных металлов — позитивный прогноз +15%: мы перед новогодними праздниками писали, что на рынке много скепсиса по поводу прогноза цен на палладий (см. пост). Даже в какой-то момент думали резать экспозицию на ГМКу. Но сейчас видение немного изменилось. Скажем так, тут не обошлось без inside, и мы теперь склонны полагать, что цена на корзину металлов вырастет в среднем на 15% в текущем году

3. Стабильная дивидендная политика — 10% доходность в 2020 году: по рынку время от времени ходят слухи, что дивидендную политику могут поменять в худшую для миноров сторону. Но опять же, есть у нас веские причины полагать, что

( Читать дальше )

Детский Мир: результаты за 2019 год

- 20 января 2020, 23:59

- |

В конце недели Компания отчитывается по результатам за 2019 год.

1. Выручка — рост на 16%: за 2019 год выручка составит порядка 130 млрд руб. (см. график ниже)

2. Целевая цена — 125-135 руб./акц.: два крупных российских инвест. банка (понятно какие? ;) ) сейчас оценивают компании справедливо в диапазоне 125-135 руб./акц. Не очень жирный upside — но заработать есть на чем, даже после недавнего ралли в бумаге

Еще больше качественного inside у нас в телеграм канале — @insider_market

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс