Информация

Новости тг-канал

Новости тг-каналдоходность к погашению

База в облигациях, часть 14: Нет, YTM не предполагает обязательного реинвестирования купонов

- 29 октября 2024, 14:48

- |

- Павел Комаровский

Есть в мире финансов одно заблуждение, которое любопытно тем, что его придерживается не менее 95% профессионалов (я был таким же, пока меня лет пять назад подписчик в комментариях не поправил – я полез считать, чтобы его «срезать», и внезапно выяснил, что он прав). Так что, из сегодняшнего поста вы получите такое вот тайное знание, с помощью которого потом сможете производить фурор на вечеринках финансистов. =)

Заблуждение это звучит так: Расчет доходности к погашению по облигации (YTM, она же IRR, подробнее см. здесь) предполагает обязательное реинвестирование получаемых купонов под ту же самую доходность – а при невыполнении этого допущения фактическая доходность для инвестора окажется ниже.

Причем, этот миф настолько плотно укоренился в финансовом мире, что его можно встретить в большинстве учебников и трудов разных авторитетных (без иронии) людей, а увещевания некоторых ученых на тему «ребята, давайте все вместе престанем распространять неправду!» по большей части остаются без внимания. Вот, к примеру, фрагмент из книги уважаемого Фрэнка Фабоцци «Рынок облигаций»:

( Читать дальше )

- комментировать

- ★4

- Комментарии ( 33 )

7 коротких облигаций с доходностью выше депозита [лето 2024]

- 19 июля 2024, 19:40

- |

- Sid_the_sloth

Я часто говорю о том, что в 2024 году сложилась уникальная ситуация — ставки по банковским депозитам в кои-то веки приносят высокую РЕАЛЬНУЮ доходность (выше инфляции). Но у депозитов есть и минусы: порог входа обычно не ниже 50 тыс. ₽, отсутствует денежный поток, чаще всего при досрочном закрытии вклада весь накопленный доход сгорает.

💰Поэтому лично я комбинирую депозиты с облигациями, в том числе и короткими (до 2 лет). Такие облигации не только придают комфортную гибкость портфелю, но и позволяют зафиксировать доходность выше стандартного банковского вклада. А если их покупать на ИИС, то эта повышенная доходность даже налогами не будет облагаться. Красота!

Чтобы не пропустить самое интересное и важное из мира финансов и инвестиций, подписывайтесь на телеграм-канал с авторской аналитикой и инвест-юмором.

![7 коротких облигаций с доходностью выше депозита [лето 2024]](/uploads/2024/images/21/79/60/2024/07/19/a060f6.jpg "7 коротких облигаций с доходностью выше депозита [лето 2024]")

Сегодняшние критерии такие:

● Погашение от 6 мес. до 2 лет;

● Доходность YTM не менее 21%;

● Кредитный рейтинг не ниже BBB+;

● Статус квала не нужен;

( Читать дальше )

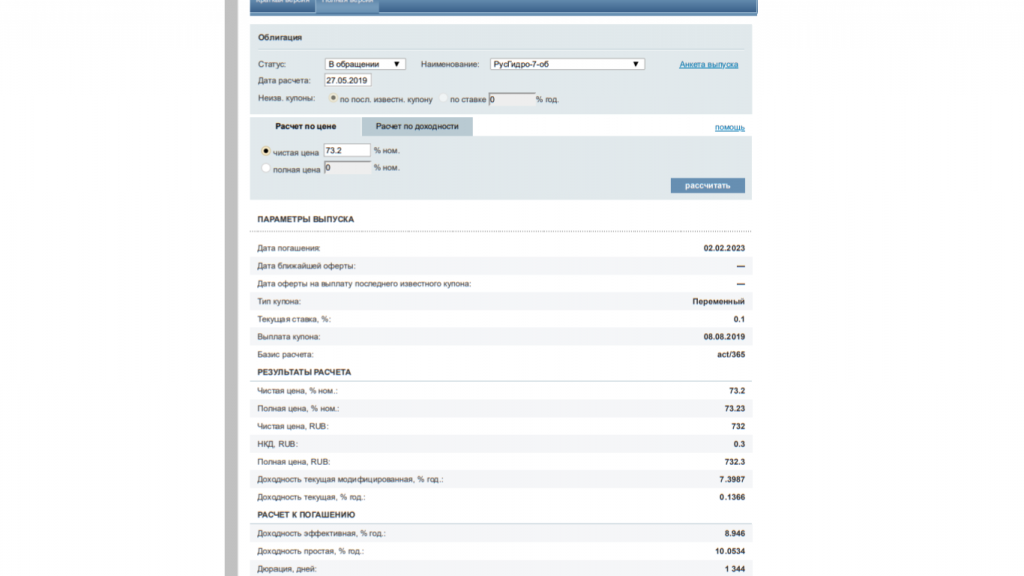

Доходность у облигаций. Какая бывает и как ее рассчитать

- 13 мая 2024, 20:29

- |

- Sid_the_sloth

Облигации — это на первый взгляд очень простой, хотя на самом деле очень интересный инструмент со множеством нюансов. Ранее я простым языком рассказал про тонкости оферты и амортизации облигаций, а также о том, как некоторые компании пользуются моментом, чтобы узаконенно «развести» держателей своих бондов на деньги.

🤑А теперь давайте обратим внимание на ещё один немаловажный (а точнее, САМЫЙ важный для любого инвестора) параметр - доходность. В конце концов, все мы (и я тоже) покупаем бонды с главной целью — подзаработать на них как можно больше!

Чтобы не пропустить другие интересные и полезные посты, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

💰Доходность облигаций — это величина прибыли, которую инвестор получает в результате вложения своих денег в ценную бумагу. Она рассчитывается в процентах. Понятно, что в итоге чем этих процентов больше — тем лучше для нас, держателей облигаций. Прибыль инвестора в конечном итоге складывается из купонных выплат и переоценки тела (если облигация при покупке стоила дешевле, чем при продаже/погашении).

( Читать дальше )

У многих облигаций с пут-офертами в дату изменения купона также есть колл-оферты

- 28 апреля 2024, 17:40

- |

Есть такие облигации, у к-х ставка купона прописана только на часть всего срока обращения, и эмитент потом объявляет новую ставку, либо до погашения, либо опять же на следующую часть, при этом в этот момент у желающих он выкупает облигации по номиналу (пут-оферта). Так вот такие пут-оферты отдельно на e-disclosure не показываются, они прописываются в документации фразами типа такой (это взято из программы СэтлГрБ2P3, для краткости цитаты неточные):

Решение о выпуске

...

6. Сведения о приобретении облигаций

Предусмотрена обязанность приобретения Биржевых облигаций по требованию их владельцев (п 7.1 Программы)

Программа

( Читать дальше )

ТОП-5 муниципальных облигаций по НОМИНАЛЬНОЙ доходности [апрель 2024]

- 05 апреля 2024, 09:26

- |

- Sid_the_sloth

Подписывайтесь на телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

![ТОП-5 муниципальных облигаций по НОМИНАЛЬНОЙ доходности [апрель 2024]](/uploads/2024/images/21/79/60/2024/04/05/8bb503.png "ТОП-5 муниципальных облигаций по НОМИНАЛЬНОЙ доходности [апрель 2024]")

Что такое муниципальные облигации

📜Помимо государственных (ОФЗ) и корпоративных облигаций, на российском рынке есть класс бумаг, известный как муниципальные облигации, которые выпускают муниципальные образования и субъекты РФ.Эмитентами таких облигаций выступают города, области, регионы, отдельные республики и другие образования в составе РФ. Бумаги субъектов иногда еще называют субфедеральными или региональными.

Чисто формально, субфеды и муниципальные облигации — это разные вещи, но на долговом рынке РФ, когда разговор заходит о типах облигаций, эти понятия часто объединяются в один класс. Поэтому буду называть их «муниципальными», хотя речь идет об облигациях именно регионов РФ (субфедеральных).

( Читать дальше )

5 самых ПРИБЫЛЬНЫХ облигаций БЕЗ амортизации и оферты [весна 2024]

- 21 марта 2024, 21:23

- |

- Sid_the_sloth

💼Напомню, что по моему мнению, для консервативной части портфеля в 1-м полугодии 2024 года лучшим выбором будут следующие инструменты:

- Вклады под максимально высокую ставку;

- Фонды денежного рынка для временной парковки кэша на брокерском счете (например, фонд LQDT);

- И, конечно же, облигации с фиксированным купоном с погашением минимум через год, а лучше позже — для «бронирования» высокой ставки на какое-то время вперед.

Подписывайтесь на телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

![5 самых ПРИБЫЛЬНЫХ облигаций БЕЗ амортизации и оферты [весна 2024]](/uploads/2024/images/21/79/60/2024/03/21/714d0b.jpg "5 самых ПРИБЫЛЬНЫХ облигаций БЕЗ амортизации и оферты [весна 2024]")

💬В комментариях под моей прошлой подборкой и здесь на Смартлабе, и в телеграме мне резонно заметили, что у большинства предложенных выпусков предусмотрена амортизация. Она неминуемо съест некоторую часть доходности в условиях ожидаемого снижения ключевой ставки ЦБ.

( Читать дальше )

5 прибыльных облигаций с высоким рейтингом для покупки весной 2024

- 12 марта 2024, 21:35

- |

- Sid_the_sloth

💼Продолжаю отмечать, что для консервативной части портфеля в 1-м полугодии 2024 года лучшим выбором будут следующие инструменты:

- Вклады под максимально высокую ставку;

- Фонды денежного рынка для временной парковки кэша на брокерском счете (например, фонд LQDT);

- И, конечно же, облигации с фиксированным купоном с погашением минимум через год, а лучше позже — для «бронирования» высокой ставки на какое-то время вперед.

Сегодня сделаю упор на те корпоративные облигации, у которых самая высокая доходность к погашению, но при этом и высокий кредитный рейтинг. Т.е., никакого шлака не будет! Больше того, случайно получилось так, что бонды ВСЕХ этих эмитентов я и сам давно и с удовольствием держу у себя в портфеле — т.е. как обычно, отвечаю собственными деньгами за свои инвест. размышления.

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

Сегодняшние критерии такие:

● Кредитный рейтинг не ниже A- (только высший эшелон!);( Читать дальше )

ЛДВ с корпоративными еврооблигациями стоимостью больше 100%

- 17 марта 2021, 17:18

- |

Есть неочевидный аспект, вызванный валютной переоценкой. Не знаю, как у других, но у меня было ложное впечатление, что если ты держишь бумаги 3 года, ЛДВ спасает и от прибыли от разницы цен погашения и покупки, и от валютной переоценки. И тогда доходность к погашению с учётом налога можно грубо посчитать как TaxYtm=Ytm*0,87 (Ytm — просто доходность к погашению). Это так потому, что налогом облагаются купоны, и это работает для рублёвых облигаций, а также для государственных еврооблигаций.

Но если цена облигации выше 100%, а таких большинство, то при погашении возникает убыток, к-й может сальдироваться с другой прибылью и тем самым косвенно повышать доходность. Этот убыток при погашении является важной частью итоговой доходности. Из-за того, что он вступает в силу позже, итоговая доходность всё же несколько снижается, но не существенно. Однако, в зависимости от цены/срока до погашения конкретной бумаги, валютная переоценка за счёт увеличения финреза в рублях может частично или полностью отменять его эффект, т.о., негативно влияя на доходность с учётом налога. Важно, что это увеличение финреза не контролируется ЛДВ, т.к. общий финрез остается отрицательным, а ЛДВ применимо только к положительному.

( Читать дальше )

Как правильно выбрать облигации?

- 29 сентября 2020, 09:24

- |

- Алексей Бачеров

Сегодня я покажу, как можно выбрать облигации для своего портфеля с точки зрения их качества.

Базовая идея достаточно проста — кредитный рейтинг облигаций определяет уровень надежности эмитента/бумаги. Чем ниже рейтинг, тем выше должна быть запрашиваемая инвестором доходность, и на хорошо развитых долговых рынках, есть премии к каждому кредитному рейтингу. Но проблема такой оценки в том, что она не дает понимания в таком вопросе: «насколько оправдана именно такая премия?» А может она должна быть на 1 процентный пункт больше, или наоборот меньше.

Решение этой задачи предложил Джонкарт. О его методе оценке я уже писал в своей статьей "Корпоративные бонды под табу для частного инвестора!". Вкратце: основной сутью метода является представление ожидаемого потока платежей (у облигаций купона и погашения тела) в виде математического ожидания, которое учитывает вероятность дефолта в каждом году. Оценка облигаций методом Джонкарта позволяет существенно легче сравнивать между собой облигации с разным кредитным рейтингом опираясь не только на потенциальную доходность, но и риск дефолта.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс