SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналМТс

Новости по акциям перед открытием рынка: 28.03.2017

- 28 марта 2017, 09:16

- |

МТС — продала 50,01% своей узбекской дочки — Universal Mobile Systems (UMS) — структуре правительства Узбекистана за $1. В результате этой сделки МТС полностью вышли из капитала UMS. (Финанз) (Прайм)

Газпром нефть — ведет переговоры с Repsol (Испания) о покупке ее доли в активах в Ханты-Мансийском автономном округе. Речь идет о покупке 50% недавно открытого месторождения в ХМАО на Карабашских участках. Repsol владеет 100% Евротэк-Югра, которая, в свою очередь, владеет лицензиями на разведку и добычу на участках «Карабашский 1» и «Карабашский 2» сроком до 2033 г. (Ведомости)

Роснефть

( Читать дальше )

Газпром нефть — ведет переговоры с Repsol (Испания) о покупке ее доли в активах в Ханты-Мансийском автономном округе. Речь идет о покупке 50% недавно открытого месторождения в ХМАО на Карабашских участках. Repsol владеет 100% Евротэк-Югра, которая, в свою очередь, владеет лицензиями на разведку и добычу на участках «Карабашский 1» и «Карабашский 2» сроком до 2033 г. (Ведомости)

Роснефть

( Читать дальше )

- комментировать

- Комментарии ( 1 )

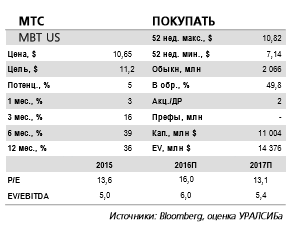

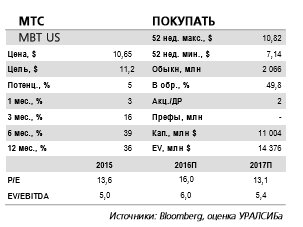

Денежные потоки, генерируемые МТС, остаются сильными и достаточными для выплаты привлекательных дивидендов

- 22 марта 2017, 12:10

- |

Результаты за 4 кв. 2016 г. по МСФО в целом оказались на уровне ожиданий

OIBDA сократилась на 4% год к году. Вчера МТС опубликовала финансовые результаты за 4 кв. 2016 г. по МСФО, которые в целом оказались на уровне ожиданий рынка и незначительно лучше наших прогнозов. Так, выручка увеличилась на 0,2% (здесь и далее – год к году) до 111,6 млрд руб. (1,8 млрд долл.), превзойдя нашу оценку на 0,9% и совпав с консенсус-прогнозом. Скорректированная OIBDA сократилась на 3,8% до 41,8 млрд руб. (663 млн долл.), что больше наших ожиданий на 2%, но ниже рыночных на 0,6%. Рентабельность по OIBDA при этом составила 37,4%, снизившись на 1,6 п.п. Чистая прибыль выросла на 73% до 12,4 млрд руб. (196 млн долл.).

Прогноз результатов за 2017 г. осторожен. Руководство компании ожидает, что в нынешнем году рост выручки будет в диапазоне от минус 2% до плюс 2% в зависимости от ряда факторов, включая динамику сервисных продаж в России и за рубежом, долю продаж абонентских устройств, изменения тарифов и конкуренцию на рынке мобильной розницы. Прогноз OIBDA находится в таком же диапазоне, а капзатраты, как ожидается, снизятся с 83,6 млрд руб. в 2016 г. году до 80 млрд руб. в нынешнем. В 4 кв. 2016 г. выручка от услуг мобильной связи МТС в России выросла на 0,3% до 75,2 млрд руб. (1,2 млрд долл.), а продажи мобильных устройств – на 7% до 14,8 млрд руб. (235 млн долл.). OIBDA компании в России сократилась на 0,2% до 41,0 млрд руб. (650 млн долл.) при рентабельности 39,6%. Чистый долг на конец 2016 г. составил 221 млрд руб., или 1,3 OIBDA за последние 12 мес., увеличившись на 17% за квартал в результате выплаты дивидендов и выкупа собственных акций.

( Читать дальше )

OIBDA сократилась на 4% год к году. Вчера МТС опубликовала финансовые результаты за 4 кв. 2016 г. по МСФО, которые в целом оказались на уровне ожиданий рынка и незначительно лучше наших прогнозов. Так, выручка увеличилась на 0,2% (здесь и далее – год к году) до 111,6 млрд руб. (1,8 млрд долл.), превзойдя нашу оценку на 0,9% и совпав с консенсус-прогнозом. Скорректированная OIBDA сократилась на 3,8% до 41,8 млрд руб. (663 млн долл.), что больше наших ожиданий на 2%, но ниже рыночных на 0,6%. Рентабельность по OIBDA при этом составила 37,4%, снизившись на 1,6 п.п. Чистая прибыль выросла на 73% до 12,4 млрд руб. (196 млн долл.).

Прогноз результатов за 2017 г. осторожен. Руководство компании ожидает, что в нынешнем году рост выручки будет в диапазоне от минус 2% до плюс 2% в зависимости от ряда факторов, включая динамику сервисных продаж в России и за рубежом, долю продаж абонентских устройств, изменения тарифов и конкуренцию на рынке мобильной розницы. Прогноз OIBDA находится в таком же диапазоне, а капзатраты, как ожидается, снизятся с 83,6 млрд руб. в 2016 г. году до 80 млрд руб. в нынешнем. В 4 кв. 2016 г. выручка от услуг мобильной связи МТС в России выросла на 0,3% до 75,2 млрд руб. (1,2 млрд долл.), а продажи мобильных устройств – на 7% до 14,8 млрд руб. (235 млн долл.). OIBDA компании в России сократилась на 0,2% до 41,0 млрд руб. (650 млн долл.) при рентабельности 39,6%. Чистый долг на конец 2016 г. составил 221 млрд руб., или 1,3 OIBDA за последние 12 мес., увеличившись на 17% за квартал в результате выплаты дивидендов и выкупа собственных акций.

( Читать дальше )

Положительные темпы роста МТС удалось удержать благодаря розничному бизнесу

- 22 марта 2017, 11:23

- |

Выручка МТС в IV кв. выросла на 0,2%, до 111,6 млрд руб., OIBDA снизилась на 3,8%

Выручка МТС по итогам IV квартала 2016 года повысилась на 0,2% по сравнению с аналогичным показателем годом ранее, до 111,6 млрд рублей. Скорректированный показатель OIBDA МТС в октябре-декабре снизился на 3,8%, до 41,8 млрд рублей. Рентабельность OIBDA составила 37,4% против 39% годом ранее. Чистая прибыль группы МТС в IV квартале повысилась на 73,2%, до 12,4 млрд рублей.

Выручка МТС по итогам IV квартала 2016 года повысилась на 0,2% по сравнению с аналогичным показателем годом ранее, до 111,6 млрд рублей. Скорректированный показатель OIBDA МТС в октябре-декабре снизился на 3,8%, до 41,8 млрд рублей. Рентабельность OIBDA составила 37,4% против 39% годом ранее. Чистая прибыль группы МТС в IV квартале повысилась на 73,2%, до 12,4 млрд рублей.

Результаты МТС по выручке оказались на уровне ожиданий рынка, по OIBDA несколько хуже. Как и у конкурентов МТС демонстрирует стагнацию выручки от основного бизнеса – мобильной связи. Положительные темпы роста удалось удержать благодаря розничному бизнесу, которые показал увеличение выручки в России на 6,7%. Однако он менее маржинален, чем услуги мобильной связи, что негативно отразилось на рентабельности OIBDA.Промсвязьбанк

МТС - благоприятная дивидендная политика, которая предполагает доходность около 9%.

- 22 марта 2017, 10:58

- |

МТС ОПУБЛИКОВАЛА НЕЙТРАЛЬНЫЕ РЕЗУЛЬТАТЫ ЗА 4К16/2016 ПО МСФО

Выручка увеличилась на 0,2% г/г до 111,6 млрд руб., а скорректированный показатель OIBDA упал на 3,8% до 41,8 млрд руб. (консенсус-прогноз Интерфакс: 42,1 млрд руб.), рентабельность OIBDA составила 37,4% (против 39% за 4К15). Чистая прибыль выросла на 73,2% до 12,4 млрд руб. Чистый долг компании вырос на 17% до 220,9 млрд руб. Свободный денежный поток составил 47 млрд руб. против 51 млрд руб. годом ранее. За 2016 год выручка компании увеличилась на 2,1% до 437 млрд руб., OIBDA снизилась на 4,4% до 169 млрд руб., что соответствует собственному первоначальному прогнозу компании и ожиданиям рынка. МТС прогнозирует, что в 2017 рост выручки и OIBDA составит от -2% до +2%, а капзатраты — 80 млрд руб. (-4,3% г/г).

Выручка увеличилась на 0,2% г/г до 111,6 млрд руб., а скорректированный показатель OIBDA упал на 3,8% до 41,8 млрд руб. (консенсус-прогноз Интерфакс: 42,1 млрд руб.), рентабельность OIBDA составила 37,4% (против 39% за 4К15). Чистая прибыль выросла на 73,2% до 12,4 млрд руб. Чистый долг компании вырос на 17% до 220,9 млрд руб. Свободный денежный поток составил 47 млрд руб. против 51 млрд руб. годом ранее. За 2016 год выручка компании увеличилась на 2,1% до 437 млрд руб., OIBDA снизилась на 4,4% до 169 млрд руб., что соответствует собственному первоначальному прогнозу компании и ожиданиям рынка. МТС прогнозирует, что в 2017 рост выручки и OIBDA составит от -2% до +2%, а капзатраты — 80 млрд руб. (-4,3% г/г).

Результаты практически совпали с ожиданиями рынка. Нам нравится МТС из-за ее благоприятной дивидендной политики, которая предполагает доходность около 9%.АТОН

Новости по акциям перед открытием рынка: 22.03.2017

- 22 марта 2017, 09:23

- |

ФосАгро – совет директоров компании рекомендовал дивиденды за 2016 г. в размере 30 руб/ао. ГОСА — 30 мая. Отсечка для ГОСА — 5 мая. Отсечка под дивиденды — 13 июня. Совет директоров признал успешными операционные и финансовые результаты компании в 2016 г. (решение)

ВТБ – наблюдательный совет банка 22 марта обсудит рекомендации акционерам по дивидендам по итогам 2016 года. Банк намерен сохранить объем выплат по обыкновенным акциям на уровне прошлого года — 15,2 миллиарда рублей, а также увеличить дивиденды по префам 1-го типа (принадлежат Минфину) почти в 123 раза — до 11,1 миллиарда рублей. По префам 2-го типа (принадлежат АСВ) планируется выплатить еще 18,1 миллиарда рублей сверх выплаченных промежуточных дивидендов в размере 17,9 миллиарда рублей. (

( Читать дальше )

ВТБ – наблюдательный совет банка 22 марта обсудит рекомендации акционерам по дивидендам по итогам 2016 года. Банк намерен сохранить объем выплат по обыкновенным акциям на уровне прошлого года — 15,2 миллиарда рублей, а также увеличить дивиденды по префам 1-го типа (принадлежат Минфину) почти в 123 раза — до 11,1 миллиарда рублей. По префам 2-го типа (принадлежат АСВ) планируется выплатить еще 18,1 миллиарда рублей сверх выплаченных промежуточных дивидендов в размере 17,9 миллиарда рублей. (

( Читать дальше )

Standard & Poor's (S&P) улучшило прогнозы 13 российских компаний и их дочерних обществ до «позитивного» со «стабильного». ФСК в том числе

- 22 марта 2017, 08:47

- |

Международное рейтинговое агентство Standard & Poor's (S&P) улучшило прогнозы по долгосрочным рейтингам в иностранной и национальной валютах 13 российских компаний и их дочерних обществ до «позитивного» со «стабильного». Об этом сообщается во вторник в пресс-релизе агентства.

S&P улучшило прогнозы по рейтингам РЖД (рейтинг «ВВ+»), «Лукойлу» («ВВВ-»), «Газпрому» («ВВ+/ВВВ-»), МТС («ВВ+»), «Роснефти» («ВВ+»), «Транснефти» («ВВ+/ВВВ-»), ФСК ЕЭС («ВВ+»), «Россети» («ВВ+»), «Мегафону» («ВВ+»), МОЭСК («ВВ-»), МРСК Центра («ВВ-»), «Атомэнергопрому» («ВВ+») и «Газпром нефти» («ВВ +»).

Рейтинги вышеуказанных компаний были подтверждены.

Рейтинговые изменения произошли вслед за улучшением прогноза по суверенному кредитному рейтингу России, который S&P повысило до «позитивного» со «стабильного» 17 марта, подтвердив долгосрочный кредитный рейтинг в иностранной валюте на уровне «ВВ+».

( Читать дальше )

S&P улучшило прогнозы по рейтингам РЖД (рейтинг «ВВ+»), «Лукойлу» («ВВВ-»), «Газпрому» («ВВ+/ВВВ-»), МТС («ВВ+»), «Роснефти» («ВВ+»), «Транснефти» («ВВ+/ВВВ-»), ФСК ЕЭС («ВВ+»), «Россети» («ВВ+»), «Мегафону» («ВВ+»), МОЭСК («ВВ-»), МРСК Центра («ВВ-»), «Атомэнергопрому» («ВВ+») и «Газпром нефти» («ВВ +»).

Рейтинги вышеуказанных компаний были подтверждены.

Рейтинговые изменения произошли вслед за улучшением прогноза по суверенному кредитному рейтингу России, который S&P повысило до «позитивного» со «стабильного» 17 марта, подтвердив долгосрочный кредитный рейтинг в иностранной валюте на уровне «ВВ+».

( Читать дальше )

МТС - чистая прибыль -2,1% за 2016 г по МСФО, выручка +2,1% г/г

- 21 марта 2017, 16:18

- |

Чистая прибыль МТС за 2016 год по МСФО сократилась на 2,1% до 48,5 млрд рублей

Выручка выросла на 2,1% и составила 435,7 млрд рублей (в 2015 году - 426,6 млрд руб.), что стало результатом реализации стратегии 3D: данные, дифференциация и дивиденды.

Свободный денежный поток составил 47 млрд рублей.

( Читать дальше )

Выручка выросла на 2,1% и составила 435,7 млрд рублей (в 2015 году - 426,6 млрд руб.), что стало результатом реализации стратегии 3D: данные, дифференциация и дивиденды.

Свободный денежный поток составил 47 млрд рублей.

( Читать дальше )

МТС отчитается во вторник, 21 марта и проведет телеконференцию. Компания - наиболее привлекательная ставка на дивиденды в секторе.

- 20 марта 2017, 12:49

- |

Аналитики Уралсиба прогнозируют чистую прибыль на уровне 41,1 млрд руб.:

дивиденды в секторе." title="МТС отчитается во вторник, 21 марта и проведет телеконференцию. Компания - наиболее привлекательная ставка на дивиденды в секторе." />

дивиденды в секторе." title="МТС отчитается во вторник, 21 марта и проведет телеконференцию. Компания - наиболее привлекательная ставка на дивиденды в секторе." />

( Читать дальше )

Во вторник, 21 марта, МТС опубликует отчетность за 4 кв. 2016 г. по МСФО. Мы считаем, что динамика будет достаточно слабой и компания покажет снижение как выручки, так и OIBDA. Выручка, как мы прогнозируем, сократится на 2% (здесь и далее год к году) до 110,6 млрд руб. (1,8 млрд долл.). Мы также ожидаем снижения OIBDA на 6% до 41,1 млрд руб. (652 млн долл.), что предполагает рентабельность по OIBDA на уровне 37,2% (минус 1,2 п.п.). Чистая прибыль, по нашим прогнозам, составит 12,1 млрд руб. (193 млн долл.).

дивиденды в секторе." title="МТС отчитается во вторник, 21 марта и проведет телеконференцию. Компания - наиболее привлекательная ставка на дивиденды в секторе." />

дивиденды в секторе." title="МТС отчитается во вторник, 21 марта и проведет телеконференцию. Компания - наиболее привлекательная ставка на дивиденды в секторе." />… из-за сокращения OIBDA в России. По нашим прогнозам, выручка от услуг мобильной связи МТС в России вырастет на 1% до 75,4 млрд руб. (1,2 млрд долл.), а продажи мобильных устройств на 3% до 14,3 млрд руб. (227 млн долл.). Доходы от услуг фиксированной связи, как мы ожидаем, упадут на 4% до 14,9 млрд руб. (237 млн долл.). OIBDA компании в России может снизиться на 5% до 38,9 млрд руб. (618 млн долл.). На Украине выручка МТС может увеличиться на 19% до 2,9 млрд гривен (110 млн долл.), OIBDA на 17% до 1,0 млрд гривен (40 млн долл.).

( Читать дальше )

МТС - завершила выкуп акций в рамках buyback по цене 290,00 рублей за акцию.

- 07 марта 2017, 15:24

- |

МТС завершила выкуп акций в рамках buyback по цене 290,00 рублей за акцию. Компания направила на выкуп 4,647 млрд рублей.

Было предъявлено к выкупу 20,378 млн обыкновенных акций. Это больше, чем позволяют условия программы выкупа. В соответствие с ними, компания могла выкупить 16,022 млн акций (около 79% акций). Чтобы выкупить бумаги у всех акционеров, подавших заявки на выкуп акций, применили корректирующий коэффициент около 0,7863 для пропорционального приобретения.

МТС также выкупит 16 038 892 обыкновенных акций за 4,651 млрд рублей у АФК Система (через дочернее общество Sistema Finance S.A.).

Эффективная доля владения главного акционера остается на прежнем уровне.

Прайм

Было предъявлено к выкупу 20,378 млн обыкновенных акций. Это больше, чем позволяют условия программы выкупа. В соответствие с ними, компания могла выкупить 16,022 млн акций (около 79% акций). Чтобы выкупить бумаги у всех акционеров, подавших заявки на выкуп акций, применили корректирующий коэффициент около 0,7863 для пропорционального приобретения.

МТС также выкупит 16 038 892 обыкновенных акций за 4,651 млрд рублей у АФК Система (через дочернее общество Sistema Finance S.A.).

Эффективная доля владения главного акционера остается на прежнем уровне.

Прайм

МТС - лидер среди операторов сотовой связи.

- 21 февраля 2017, 23:16

- |

Хочу сегодня Вам показать одну из самых перспективных и интригующих идей из голубых фишек ММВБ. Таких идей осталось немного на рынке, потенциал конечно не самый впечатляющий, но при разумном подходе и грамотной работе с плечами, можно добиться высокой прибыли за короткий срок. Идея рассчитана на среднесрочных спекулянтов...

Выходить из позиции лучше не дожидаясь отсечки… Не слушайте ГУР дивидендного инвестирования...

Ставьте плюсы, если идея вам понравилась — это единственное, что мотивирует меня на то, чтобы делиться с вами своим видением рынка.

Ваш Rusbroker.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс