Новости тг-канал

Новости тг-каналу мя вчера боты встали на 4.5мио в сурпреф… чем закончится не знаю, т.к позу они еще держат

зато мя жестко пилит на америке… -16% от хаев...

и тслаб заепал… програме 10 лет, а сырой вкрай

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Избранные комментарии трейдера ch5oh

Если вас интересует именно парный трейдинг / статистический арбитраж — могу порекомендовать следующие книги (все можно найти в электронном виде):

Ganapathy Vidyamurthy «Pairs Trading: Quantitative Methods and Analysis»

Andrew Pole «Statistical Arbitrage: Algorithmic Trading Insights and Techniques»

Ernie Chan «Algorithmic Trading: Winning Strategies and Their Rationale»

Также можно почитать блог Давида Серебренникова: https://y-dav.livejournal.com/

Если вас интересует не только статистический арбитраж, а вообще арбитражные стратегии, то советую почитать:

Stephane Reverre «The Complete Arbitrage Deskbook»

Tomas Bjork «Arbitrage Theory in Continuous Time»

Для торговли чистого арбитража (futures-vs-spot, put-call parity, stock-vs-ADR, triangular (currencies), index-vs-basket, etc-etc-etc) практически во всех случаях вам потребуется стать очень быстрым (хороший софт+коллокация на бирже+быстрые каналы до других площадок).

А начать я бы посоветовал с бэктестов с реалистичными для вас условиями (задержки исполнения, транзакционные издержки).

Ganapathy Vidyamurthy «Pairs Trading: Quantitative Methods and Analysis»

Andrew Pole «Statistical Arbitrage: Algorithmic Trading Insights and Techniques»

Ernie Chan «Algorithmic Trading: Winning Strategies and Their Rationale»

Также можно почитать блог Давида Серебренникова: https://y-dav.livejournal.com/

Если вас интересует не только статистический арбитраж, а вообще арбитражные стратегии, то советую почитать:

Stephane Reverre «The Complete Arbitrage Deskbook»

Tomas Bjork «Arbitrage Theory in Continuous Time»

Для торговли чистого арбитража (futures-vs-spot, put-call parity, stock-vs-ADR, triangular (currencies), index-vs-basket, etc-etc-etc) практически во всех случаях вам потребуется стать очень быстрым (хороший софт+коллокация на бирже+быстрые каналы до других площадок).

А начать я бы посоветовал с бэктестов с реалистичными для вас условиями (задержки исполнения, транзакционные издержки).

- 02 сентября 2019, 15:01

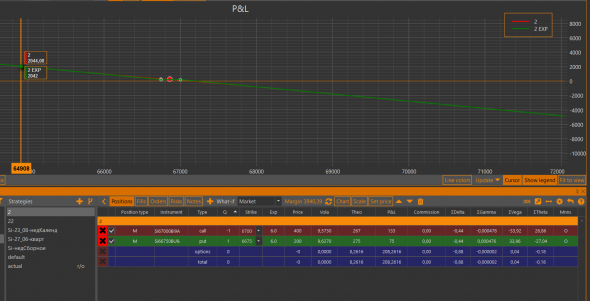

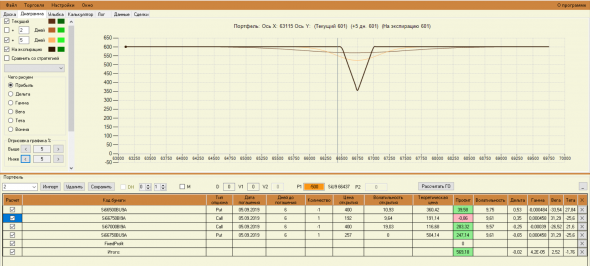

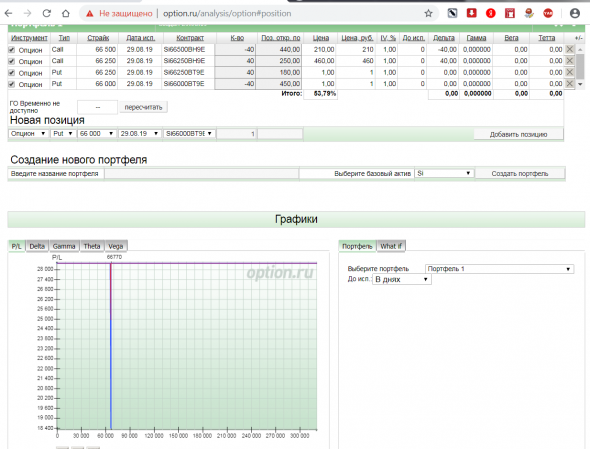

Сергей, а вообще по ГО я погорячился. Вот ГО по опционной синтетике

а вот просто проданный фьючерс

3940 против 4147, практически нет разницы, риски то одинаковые

а вот просто проданный фьючерс

3940 против 4147, практически нет разницы, риски то одинаковые

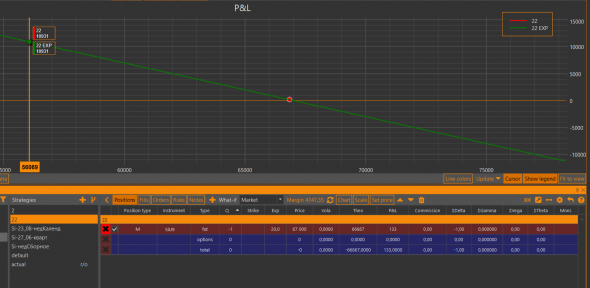

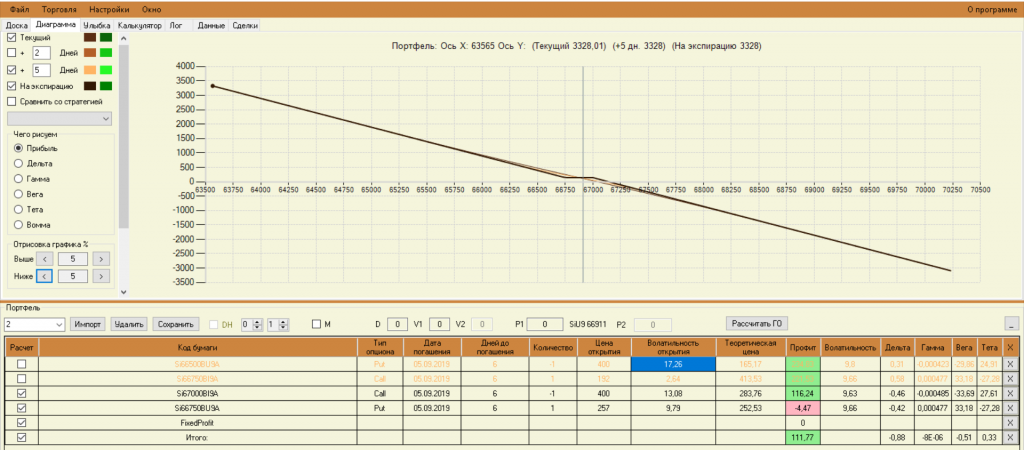

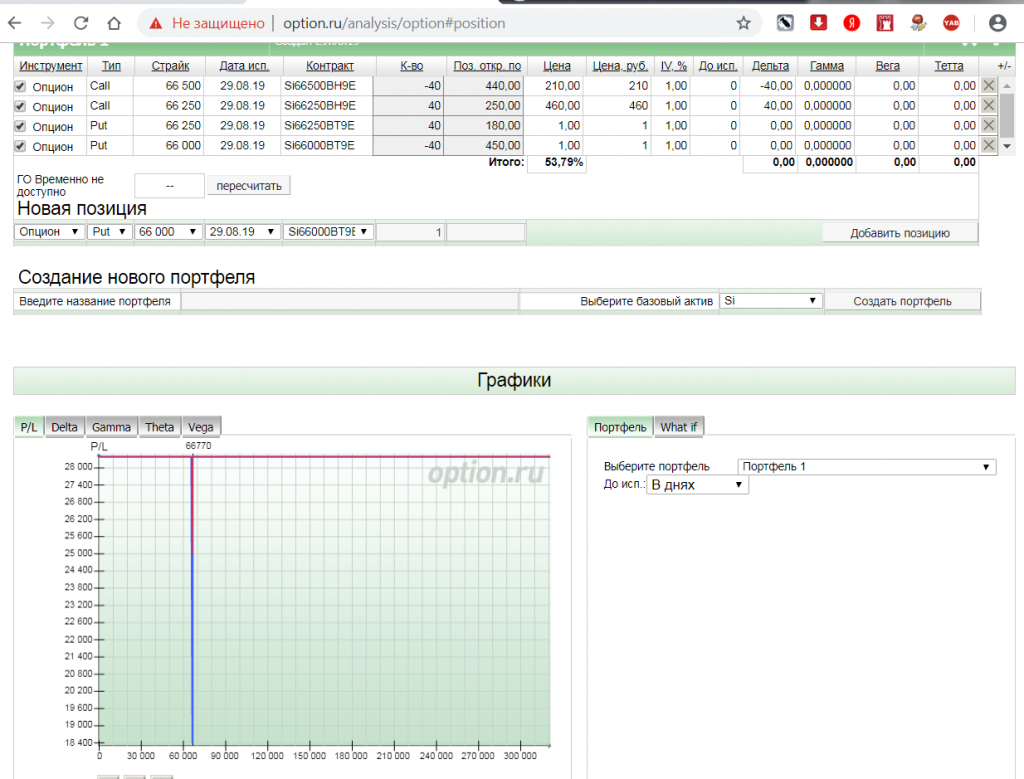

Сергей, смотрите, я смоделировал конструкцию в Фатеевской программке. Это мы открываемся у верхней границы диапазона

получаем некий аналог проданного фьючерса с небольшой пологой частью посередине.

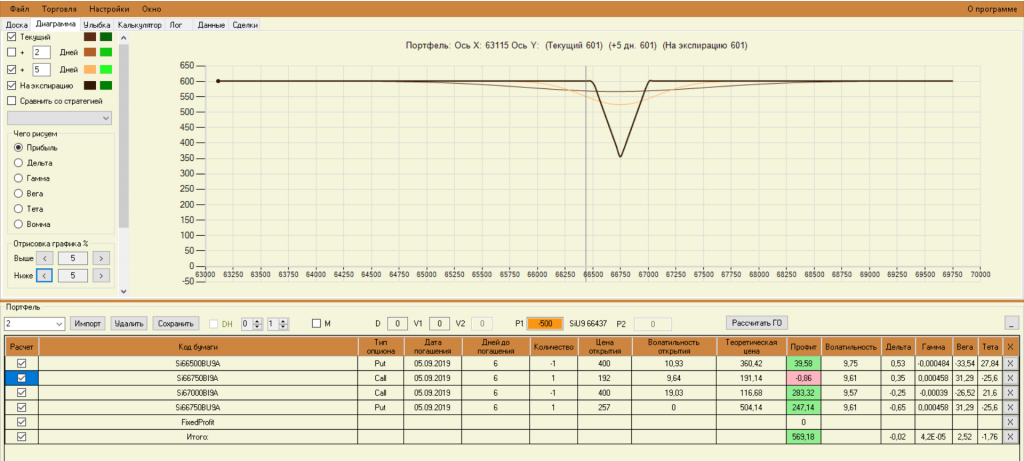

Далее, чтобы нам набрать вторую часть конструкции, цена должна откатить за нижнюю границу диапазона, тогда у нас будет нужная цена опционов. моделируем откат -500 и набор позиции:

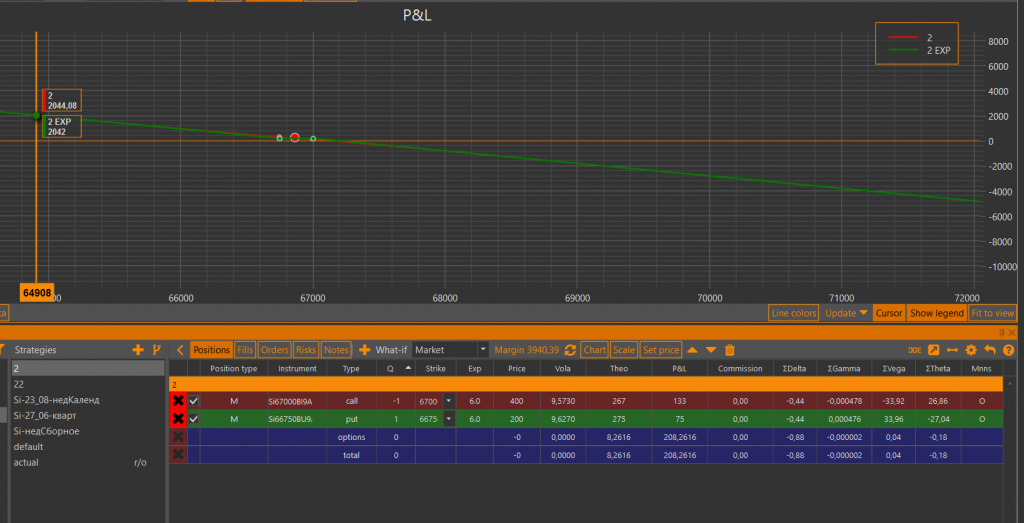

Но! если на таком откате не набирать новые позы, а просто закрыть то, что есть — на выходе мы получим примерно те же значения по прибыли. Вот картинка с отключенной второй частью и текущей прибылью:

поэтому у меня и вопрос — накой нужно набирать позиции у нижней границы? и зачем вообще мутить с опционами, не проще ли просто продать фьючерс? получим практически ту же направленную позицию

получаем некий аналог проданного фьючерса с небольшой пологой частью посередине.

Далее, чтобы нам набрать вторую часть конструкции, цена должна откатить за нижнюю границу диапазона, тогда у нас будет нужная цена опционов. моделируем откат -500 и набор позиции:

Но! если на таком откате не набирать новые позы, а просто закрыть то, что есть — на выходе мы получим примерно те же значения по прибыли. Вот картинка с отключенной второй частью и текущей прибылью:

поэтому у меня и вопрос — накой нужно набирать позиции у нижней границы? и зачем вообще мутить с опционами, не проще ли просто продать фьючерс? получим практически ту же направленную позицию

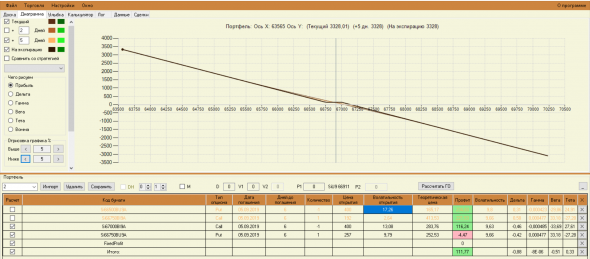

Борис Боос, моя бабочка- сдвоенные спреды… наверно для того чтобы лучше понять логику и наметать глаз, надо потренироваться строить просто спреды и смотреть как себя ведут цены на страйках…

— Вот цена пересекает страйк..

— вот останавливается в микро-запиле..

— вот чуть откатывает (на 50-100пп)..

И сразу глаз заметит и запомнит эти изменения и будет ясно когда точный момент для входа и какая цена приемлима…

— Вот цена пересекает страйк..

— вот останавливается в микро-запиле..

— вот чуть откатывает (на 50-100пп)..

И сразу глаз заметит и запомнит эти изменения и будет ясно когда точный момент для входа и какая цена приемлима…

- 30 августа 2019, 22:12

Евгений Питиримов, какая нафиг школа? ролики разные на ютубе несколько дней подряд про опционы посмотрел и вперед..

Вот для примера:

www.youtube.com/watch?v=NXsJEIBnevE

вот канал:

www.youtube.com/channel/UCw4sBLdl-QopqYSJcBUGCmA/videos

Еще поиском: у кит-финанс еще семинары-вебинары..

Вот для примера:

www.youtube.com/watch?v=NXsJEIBnevE

вот канал:

www.youtube.com/channel/UCw4sBLdl-QopqYSJcBUGCmA/videos

Еще поиском: у кит-финанс еще семинары-вебинары..

- 30 августа 2019, 21:27

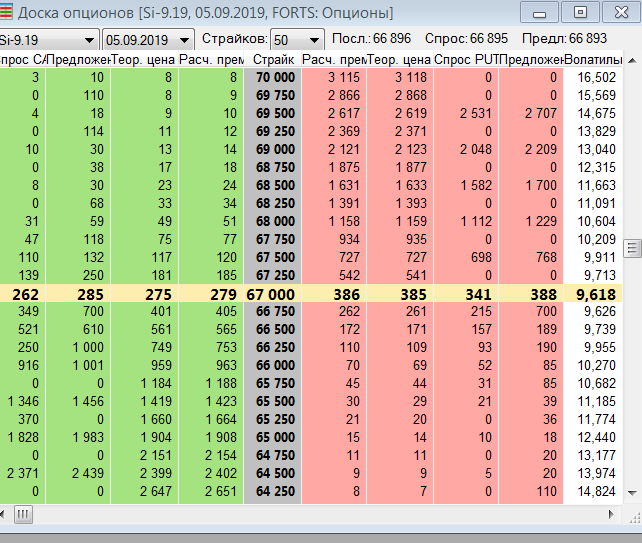

Борис Боос, нет… сперва продал бы колл 67 и купил пут 66.750..

Э-э-э… сейчас посмотрел доску… колл слишком дешевый, а пут дороговат..

Просто болтались бы в стакане заявки на продажу 400руб по 67 колу и 250р покупка по путу 66.750..

Сделки пока нет…

Э-э-э… сейчас посмотрел доску… колл слишком дешевый, а пут дороговат..

Просто болтались бы в стакане заявки на продажу 400руб по 67 колу и 250р покупка по путу 66.750..

Сделки пока нет…

- 30 августа 2019, 21:21

Борис Боос, 1к1 или больше…

Вот 50шт. хеджа я купил с расчетом уже на увеличение позиции в дальнейшем…

Вот 50шт. хеджа я купил с расчетом уже на увеличение позиции в дальнейшем…

- 30 августа 2019, 18:07

Борис Боос, принцип один: купить какие-нибудь дешевые квартальные опционы вне денег, чтобы не разорвало внезапно выросшей волатильностью..

страйки не важны… ну примерно с отступом 3-4 страйка от концов боковика…

На квартальниках должен вечно висеть «стренгл»…

страйки не важны… ну примерно с отступом 3-4 страйка от концов боковика…

На квартальниках должен вечно висеть «стренгл»…

- 30 августа 2019, 16:58

Борис Боос, принцип стратегии — некий боковик на каком-то уровне..

СИшка вообще не трендовый инструмент, это набор боковиков на различных уровнях..

Вот я нахожу боковик и предполагаю, что и дальше СИшка будет колбаситься в этом боковике, а потом из него выскочит… Если вола маленькая(1-2страйка в неделю), строю обычный спред, если вола в 2 раза больше (3-4страйка) то строю вот такую бабочку, которая по сути состоит из 2 спредов (на колах и путах)..

Ну а хедж? хедж может быть любой: или квартальник рынок дает купить дешевый, или недельку туже на 3 страйка ниже/выше канала, да хоть фьюч с далеким стопом..

Ну как еще подробней объяснять, я уж не знаю… точных рецептов нет, все на глазок…

СИшка вообще не трендовый инструмент, это набор боковиков на различных уровнях..

Вот я нахожу боковик и предполагаю, что и дальше СИшка будет колбаситься в этом боковике, а потом из него выскочит… Если вола маленькая(1-2страйка в неделю), строю обычный спред, если вола в 2 раза больше (3-4страйка) то строю вот такую бабочку, которая по сути состоит из 2 спредов (на колах и путах)..

Ну а хедж? хедж может быть любой: или квартальник рынок дает купить дешевый, или недельку туже на 3 страйка ниже/выше канала, да хоть фьюч с далеким стопом..

Ну как еще подробней объяснять, я уж не знаю… точных рецептов нет, все на глазок…

- 30 августа 2019, 13:48

kachanov, абсолютно верно… цена должна качаться… колбаситься в канале…

неважно с продажи или с покупки начинать строить бабочку… главное чтобы волатильность была приличная (на 2 страйка туда-сюда)…

неважно с продажи или с покупки начинать строить бабочку… главное чтобы волатильность была приличная (на 2 страйка туда-сюда)…

- 29 августа 2019, 23:16

ch5oh, да обычный стреддел получается, только обрезанный по верхушкам и приподнятый выше нуля…

Вот что выдает опцион.ру.

Вот что выдает опцион.ру.

- 29 августа 2019, 23:08

ch5oh, там описывается несколько уровней поведения, от простого к сложному. Не терять — это база, для тех, кто вообще не хочет про это думать больше нескольких часов в год. Чистое ассет алокейшн без заморочек. Дальше идут модельки портфелей, которые, видимо, и дают эти условные 10%. Наконец, далее идет описание технологий алготрейдинга, что дает значительно поболее, чем 10%, по крайней мере — мне давало. Сами же мою эквити цитируете. Не коды торговых систем даю, понятное дело (это я тоже могу предложить, но стоит несколько десятков т.р.), но принципы, ведущий к правильным системам. Довольно подробно описано — если человек готов этим заморочиться. Так что там дается больше, чем помянутые вами «10%».

Kot_Begemot,

В реальной жизни у нас есть только некоторая оценка. Но мы же с Вами сейчас обсуждаем модельный мир, в котором всё известно в точности про вероятность.Но вы же не знаете какая у вас вероятность, так? Поэтому люди и проигрывают, что их ожидания не соответствуют действительности.

Ну, в реальной жизно скорее всего действительно нет. Нужен стол с очень маленькими относительными блайндами (размер минимальной ставки должен быть много-много-много меньше величины предельного капитала для этого стола).1. В Фикс-лимит тоже не возможно соблюдать ММ. В этом смысле он от анлима не отличается.

2. Сам по себе ММ не имеет значения.

Это глубоко ошибочное утверждение. Возможно, если у меня будет время и желание, постараюсь раскрыть этот тезис полнее и проиллюстрировать его примером игры против «Баффета» в тех условиях, которые мы с Вами здесь обсудили.

С уважением и спасибо за уделенное мне время.

- 23 августа 2019, 07:56

Почему так много на смартлабе торгует контртренд или делают покупки на отскок? Почему даже гуру в основном так торгуют? Что проще для вас? 42

ch5oh, Вы, сейчас только что, сударь, описали совершенную истину. Его читают и практикуют брокера и маркет-мейкеры. Подумайте об этом, почему они его читают, и для чего, и что оттуда берут. И в этом и есть все ответы. И даже конкретные рекомендации. Именно Сунь цзы «Искусство войны» позволило мне сегодня прикупить аэрофлот по утру. Чем не практическое применение философского трактата. ) Нужно уметь читать между строк то, что не видно уху, но слышно глазу.

- 22 августа 2019, 22:37

По теме топика скажу следующее. Имеет место неоднозначность и неопределенность этого вида деятельности. Провести точную классификацию "игра или работа?" по внешним формальным признакам очень трудно. Это возможно только в отношении хорошо знакомых людей, про которых с большой долей уверенности известны их успехи и мотивы участия.

В нашем случае в точности один и тот же вид деятельности (торговля на рынке) может быть как игрой, так и работой. Причем даже один и тот же человек может одновременно работать на своих основных торговых инструментах своими основными стратегиями и периодически (или даже частенько) ИГРАТЬ на каких-то тикерах просто для развлечения, от скуки или совершить сделку интуитивно, не следуя никакой проверенной им торговой системе.

Обратимся к толковым словарям (мне лично для слова "игра" показался самым понятным вариант Энциклопедии):

вид непродуктивной деятельности, мотив которой заключается не в ее результатах, а в самом процессе.

Для слова "работа" процитировать Энциклопедию мне не позволяет воспитание, поэтому ограничимся Ожеговым:

занятие как источник заработка.

Позволю себе переформулировать более четко (чтобы в толковании слова не участвовало однокоренное с ним):

Работа — некоторое занятие как способ получить деньги законным способом.

- 22 августа 2019, 20:57

Isabella, послушайте первую лекцию из моего курса

www.youtube.com/watch?v=kYSkbzjm9FY

и решите, нужны ли Вам занятия со мной.

www.youtube.com/watch?v=kYSkbzjm9FY

и решите, нужны ли Вам занятия со мной.

ch5oh, нет, работать быстро, если уж прямым текстом =)

- 20 августа 2019, 22:36

Если цена опциона call с фиксированным страйком — это «эквити», то для него оператор Блэка-Шоулза — это ТС. Другими словами дифференциальное уравнение Блека-Шоулза — это торговая стратегия для целого класса «эквити»!)

- 20 августа 2019, 15:34

Мальчик Buybuy, да второй пункт тривиален с точностью до начальных условий(!).

Берем такт самофинансируемого портфеля на 1 активе, за который позиция не менялась. Приращение эквити за этот такт равно:

Э(t+1)-Э(t)=V(t)*(C(t+1)-C(t)),

где V(t)-позиция в начале такта (V(t)>0 — лонг, V(t)<0 — шорт) , С(i) — цена актива.

Разбиваем эквити любой ТС по таким тактам и получаем, что между (Э(t+1)-Э(t)) и (C(t+1)-C(t)) — взаимнооднозначное соответствие в силу взаимнооднозначности операции произведения. Поэтому при заданных Э(0) и С(0) (начальные условия) взаимнооднозначность будет и между рядами Э(t) и C(t).

Берем такт самофинансируемого портфеля на 1 активе, за который позиция не менялась. Приращение эквити за этот такт равно:

Э(t+1)-Э(t)=V(t)*(C(t+1)-C(t)),

где V(t)-позиция в начале такта (V(t)>0 — лонг, V(t)<0 — шорт) , С(i) — цена актива.

Разбиваем эквити любой ТС по таким тактам и получаем, что между (Э(t+1)-Э(t)) и (C(t+1)-C(t)) — взаимнооднозначное соответствие в силу взаимнооднозначности операции произведения. Поэтому при заданных Э(0) и С(0) (начальные условия) взаимнооднозначность будет и между рядами Э(t) и C(t).

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс