SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков

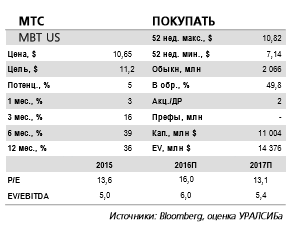

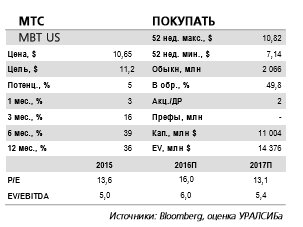

Новости рынков | МТС отчитается во вторник, 21 марта и проведет телеконференцию. Компания - наиболее привлекательная ставка на дивиденды в секторе.

- 20 марта 2017, 12:49

- |

- stanislava

Аналитики Уралсиба прогнозируют чистую прибыль на уровне 41,1 млрд руб.:

дивиденды в секторе." title="МТС отчитается во вторник, 21 марта и проведет телеконференцию. Компания - наиболее привлекательная ставка на дивиденды в секторе." />

дивиденды в секторе." title="МТС отчитается во вторник, 21 марта и проведет телеконференцию. Компания - наиболее привлекательная ставка на дивиденды в секторе." />

Во вторник, 21 марта, МТС опубликует отчетность за 4 кв. 2016 г. по МСФО. Мы считаем, что динамика будет достаточно слабой и компания покажет снижение как выручки, так и OIBDA. Выручка, как мы прогнозируем, сократится на 2% (здесь и далее год к году) до 110,6 млрд руб. (1,8 млрд долл.). Мы также ожидаем снижения OIBDA на 6% до 41,1 млрд руб. (652 млн долл.), что предполагает рентабельность по OIBDA на уровне 37,2% (минус 1,2 п.п.). Чистая прибыль, по нашим прогнозам, составит 12,1 млрд руб. (193 млн долл.).

дивиденды в секторе." title="МТС отчитается во вторник, 21 марта и проведет телеконференцию. Компания - наиболее привлекательная ставка на дивиденды в секторе." />

дивиденды в секторе." title="МТС отчитается во вторник, 21 марта и проведет телеконференцию. Компания - наиболее привлекательная ставка на дивиденды в секторе." />… из-за сокращения OIBDA в России. По нашим прогнозам, выручка от услуг мобильной связи МТС в России вырастет на 1% до 75,4 млрд руб. (1,2 млрд долл.), а продажи мобильных устройств на 3% до 14,3 млрд руб. (227 млн долл.). Доходы от услуг фиксированной связи, как мы ожидаем, упадут на 4% до 14,9 млрд руб. (237 млн долл.). OIBDA компании в России может снизиться на 5% до 38,9 млрд руб. (618 млн долл.). На Украине выручка МТС может увеличиться на 19% до 2,9 млрд гривен (110 млн долл.), OIBDA на 17% до 1,0 млрд гривен (40 млн долл.).

Наиболее привлекательная ставка на дивиденды в секторе. Результаты МТС за 4 кв. 2016 г., на наш взгляд, отразят те же тенденции, что и у основных конкурентов, то есть сохранение давления на рентабельность и слабую динамику выручки. В то же время МТС является наиболее привлекательной компанией в секторе с учетом лучших перспектив получения хорошей дивидендной доходности, и мы подтверждаем рекомендацию ПОКУПАТЬ ее АДР.Уралсиб

15

Читайте на SMART-LAB:

Акции ЕвроТранса выросли почти вдвое после запрета коротких продаж

Ценные бумаги “ЕвроТранса” вчера подорожали на 96,35%, а сегодня продолжают рост еще более чем на 8%. Основным поводом стало решение НКЦ запретить...

13:00

Представляем отделы Займера: отдел продаж

Хотя подавляющее большинство займов в нашей компании выдается полностью автоматизированно через онлайн-платформу, в некоторых случаях на помощь...

12:20

теги блога stanislava

- Globaltrans

- IPO

- Mail.ru Group

- Ozon

- TCS Group

- Veon

- VK

- X5

- X5 Retail Group

- Акрон

- акции

- Алроса

- Арктик СПГ-2

- АФК Система

- АЭРОФЛОТ

- Банк Санкт-Петербург

- банки

- Башнефть

- ВТБ

- Газпром

- Газпромнефть

- ГМК НорНикель

- Детский мир

- диввыплаты

- дивдоходность

- дивидендная политика

- дивидендные выплаты

- дивиденды

- дивполитика

- доллар рубль

- доходность

- Евраз

- ЕС

- Интер РАО

- ИнтерРАО

- Китай

- Лента

- ЛСР Группа

- ЛУКОЙЛ

- М.Видео

- Магнит

- Мегафон

- Мечел

- ММК

- мосбиржа

- Московская биржа

- МТС

- НДПИ

- нефть

- нефть Brent

- НЛМК

- НМТП

- Новатэк

- Норникель

- облигации

- опек+

- операционные результаты

- отчеты МСФО

- ОФЗ

- ПИК СЗ

- Полиметалл

- Полюс Золото

- прогноз по акциям

- прогноз финрезультатов

- Распадская

- редомициляция

- РЖД

- Роснефть

- Россети

- Ростелеком

- Русагро

- Русал

- Русгидро

- самолет

- санкции

- Сбербанк

- сделки M&A

- Северный поток-2

- Северсталь

- Совкомфлот

- СПГ

- Сургутнефтегаз

- США

- Татнефть

- Тинькофф

- Тинькофф Банк

- ТМК

- Транснефть

- финрезультаты

- ФосАгро

- ФСК Россети

- ЦБ РФ

- цены на нефть

- ЭНЕЛ Россия

- Эталон

- юань

- Юнипро

- Ямал СПГ

- Яндекс

- Яндекс компания