SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранные комментарии трейдера ch5oh

Тема непростая. Если кому-то интересно, расскажу о ее плюсах и минусах — вечер длинный и скучный, даже ничего KarL$oH не пишет.

Сначала плюсы -

1. Доход почти гарантированный, примерно в 8 случаях их 10. В двух оставшихся или ноль или маленький убыток.

2. Портфелем почти не нужно управлять, даже непрерывное ДХ не обязательно, просто ждем схождения или экспирации

Минусы —

1. Можно долго ждать значимых расхождений

2. Открывать обе ноги нужно одновременно, для этого нужен бот

3. Большое ГО по портфелю

4. Если оба опциона уходят в деньги, соотношение ломается, позиции нужно закрывать, а в деньгах это сложно

5. Ждать схождения или экспирации можно долго, все это время деньги связаны ГО

Минусов больше, поэтому я отказался от этих стратегий, как только появились более удобные.

Сначала плюсы -

1. Доход почти гарантированный, примерно в 8 случаях их 10. В двух оставшихся или ноль или маленький убыток.

2. Портфелем почти не нужно управлять, даже непрерывное ДХ не обязательно, просто ждем схождения или экспирации

Минусы —

1. Можно долго ждать значимых расхождений

2. Открывать обе ноги нужно одновременно, для этого нужен бот

3. Большое ГО по портфелю

4. Если оба опциона уходят в деньги, соотношение ломается, позиции нужно закрывать, а в деньгах это сложно

5. Ждать схождения или экспирации можно долго, все это время деньги связаны ГО

Минусов больше, поэтому я отказался от этих стратегий, как только появились более удобные.

- 17 апреля 2020, 21:36

ch5oh, в целом да, Вы правы.

1) Да

2) Да

3) Предпочительно

В основном применяю стратегию на активы с низкими ценами, тут ROI существенно больше. А еще применяю на активы которые хочу купить.

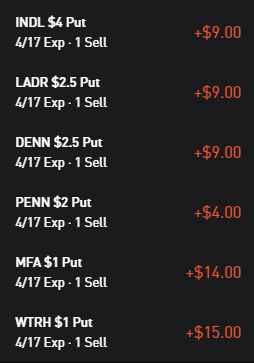

Вот текущие проданные PUT-и по которым не против Assignment-а.

Из индексов больше всего предпочитаю на INDL, TNA, YINN и TQQQ. Они плечевые и следовательно опционы дорогие. Из акций люблю NIO, на нем несколько раз завершил цикл по 50% ROI каждый.

Стратегия работает не на всех инструментов.

1) Да

2) Да

3) Предпочительно

В основном применяю стратегию на активы с низкими ценами, тут ROI существенно больше. А еще применяю на активы которые хочу купить.

Вот текущие проданные PUT-и по которым не против Assignment-а.

Из индексов больше всего предпочитаю на INDL, TNA, YINN и TQQQ. Они плечевые и следовательно опционы дорогие. Из акций люблю NIO, на нем несколько раз завершил цикл по 50% ROI каждый.

Стратегия работает не на всех инструментов.

- 11 апреля 2020, 17:29

ch5oh, да, если акция летит вниз то все что у вас получится это смягчение убытка. Нет безрискованных стратегий, надо подобрать акции.

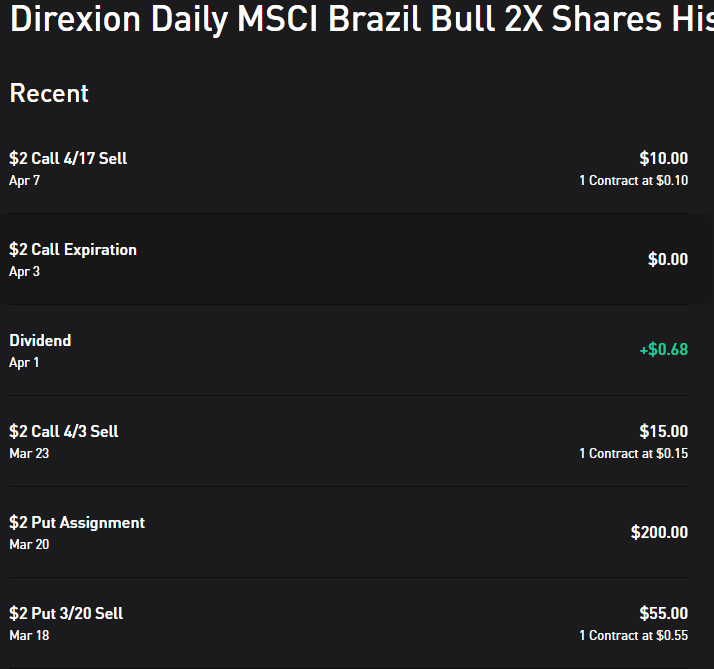

Привожу реальный пример на моем счете:

Фактически, я купил 100 акции BRZU за $2 каждый ($200 обший). Сегодня BRZU торгуется за $1.78, но я уже получил $80.68 в карман.

Выходить, хотя потрфель подешевел на $22 но я в прыбиле на $58.68.

Продолжать не буду так как BRZU делает reverse split 1 за 35.

Привожу реальный пример на моем счете:

Фактически, я купил 100 акции BRZU за $2 каждый ($200 обший). Сегодня BRZU торгуется за $1.78, но я уже получил $80.68 в карман.

Выходить, хотя потрфель подешевел на $22 но я в прыбиле на $58.68.

Продолжать не буду так как BRZU делает reverse split 1 за 35.

- 11 апреля 2020, 12:12

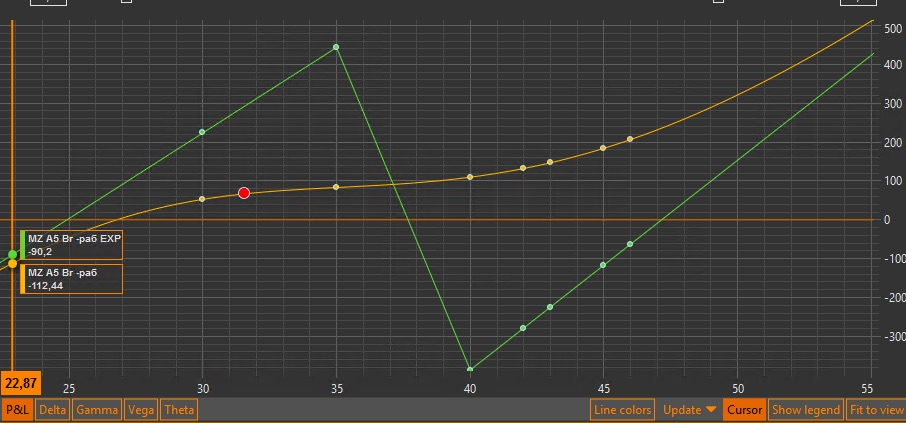

KarL$oH, Мне больше нравится наклоны улыбки торговать через зигзаги. В них, если угадать правильный момент на переоценке очень неплохо можно зарабатывать. Например, улыбка в начале недели в дальних колах была завалена вниз, поэтому можно было купить 40-е колы (дешевые) и продать 35-е колы дорогие. Тут расчет строится на то, что улыбка начнет меняться и дальние колы будут переоцениваться в большую сторону, на колы на деньгах в меньшую, ну или цена пойдет вниз. Вот пример рабочей конструкции...

- 11 апреля 2020, 01:21

ch5oh, &list=PLC1-T8QPDnKIfBCq0zxz3csvila8UAqMd&index=9&t=0s

- 07 апреля 2020, 22:22

Покупал в пятницу 78 страйк по 30 воле, продавал 81,82,83 по 45. Позиция выдерживала гэп в 5 рублей, но все равно все выходные стучал в бубен и общался с духами, они не подвели :)

- 02 апреля 2020, 07:27

tashik, Чтобы был положительный результат, надо в недельке размер позиции увеличивать по мере приближения к экспирации, если рынок застывает и быстро часть риска скидывать, если начинается движуха. Да и сам месячный опцион нужно крутить вертеть, например, прикрывать иногда продажами, чтобы риск по веге уменьшать. Поэтому торговать такое сложно. Я, кстати, сейчас что-то похожее торгую, т.к. покупать/продавать волу чистом виде очень стрёмно, но торгую каждую серию отдельно.

- 01 апреля 2020, 17:16

Лисицин, да, тэта (как производная по времени) ближе к экспе врать начинает, имхо. В день экспы — так вообще. Показывает больше, чем вся времянка. У себя так считаю: C1 — стоимость опциона в данный момент по модели. C2 — стоимость опциона через сутки по модели. Тэта' = C1 — C2.

- 31 марта 2020, 11:03

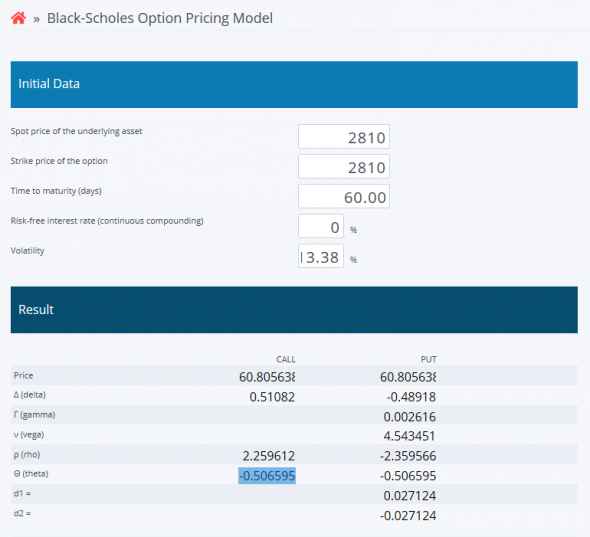

noHurry, Гыыы. Другой калькулятор тоже говорит, что греки именно такие:

www.calkoo.com/en/black-scholes-option-pricing-model

Но и результаты моих расчетов бьются с проверенными библиотеками:

А всё дело в том, что

p.s. Я же говорил — где-то масштабирующий коэффициент лишний.

www.calkoo.com/en/black-scholes-option-pricing-model

Но и результаты моих расчетов бьются с проверенными библиотеками:

А всё дело в том, что

> -184.9071 / -0.5066 [1] 364.9962Короче, умножьте тэту от калькулятора на 365 и всё сойдется :D

p.s. Я же говорил — где-то масштабирующий коэффициент лишний.

- 31 марта 2020, 00:19

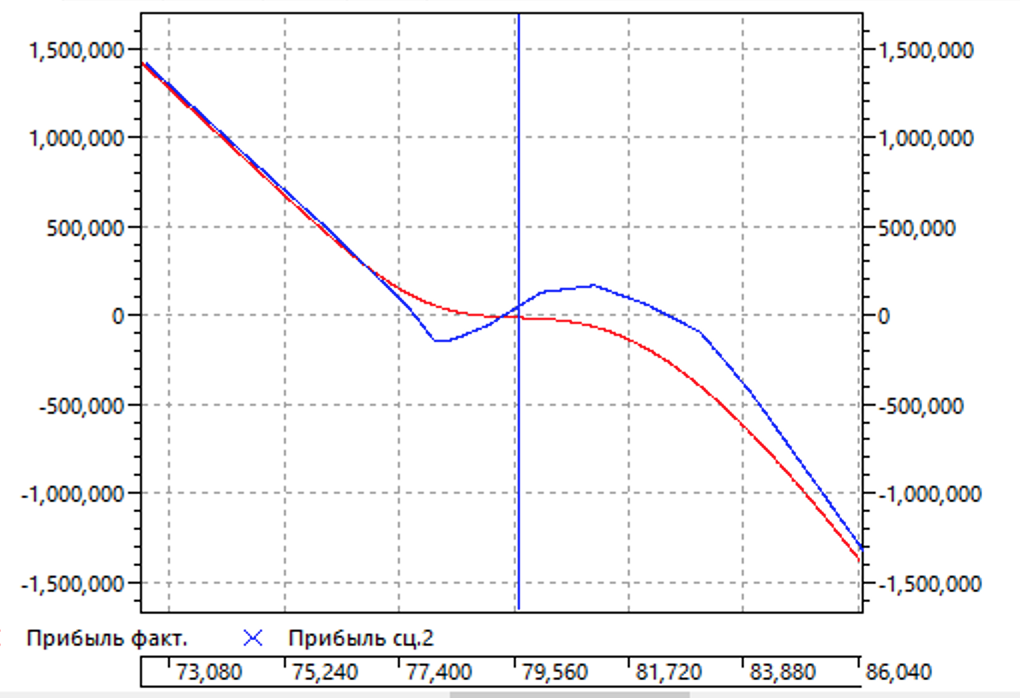

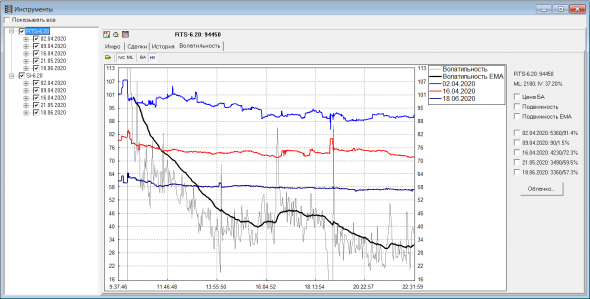

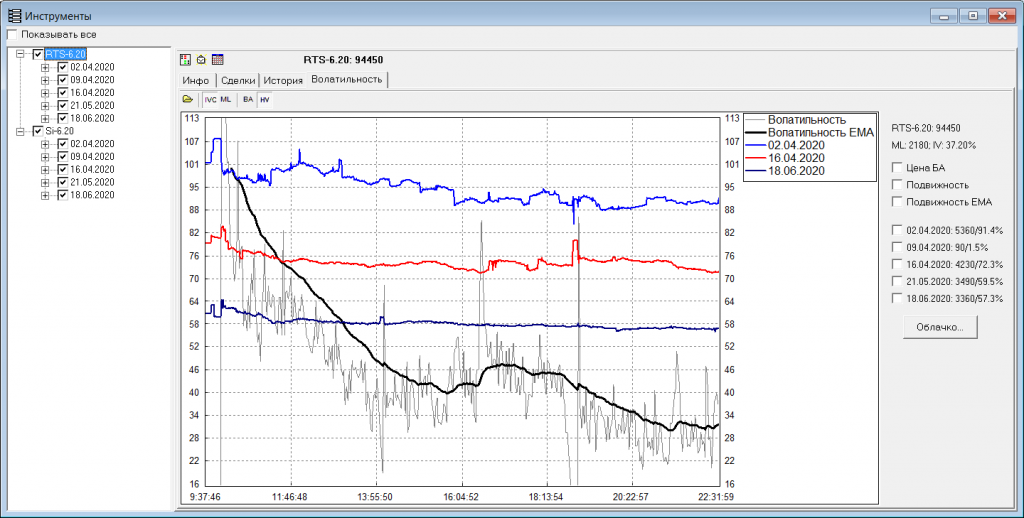

Лисицин, и сегодня тоже? У меня сейчас такая картина:

Сглаженная вола БА (черная линия) плавно снизилась за сегодня с 80 до 30%, а IV на центре (вернее mI пересчитанный в IV) для ближней недельки снизился со 100 только до 90%. Не очень то сегодня хочет IV идти за HV.

Сглаженная вола БА (черная линия) плавно снизилась за сегодня с 80 до 30%, а IV на центре (вернее mI пересчитанный в IV) для ближней недельки снизился со 100 только до 90%. Не очень то сегодня хочет IV идти за HV.

- 30 марта 2020, 22:47

Кирилл Браулов, я финрез на ближайший час считаю. Плюс прогноз IV, его делаю с учетом мгновенной волатильности БА.

- 30 марта 2020, 20:35

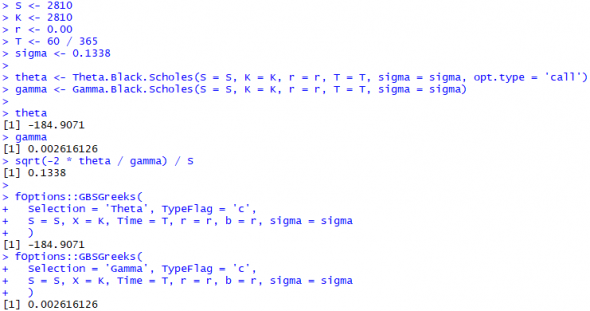

Кирилл Браулов, гамма:

тэта:

Поделили одно на другое — вытащили сигму. В случае одного страйка — просто волатильность на страйке имеем. Я про это

тэта:

Поделили одно на другое — вытащили сигму. В случае одного страйка — просто волатильность на страйке имеем. Я про это

- 30 марта 2020, 15:25

dendisa, с размером хеджа все непросто. Размер и комфорт хеджирования у каждого свой. До этого падения, уже год-полтора я хедж набирал и держал постоянно из квартальных путов. Исходил из того, что 1 опцион, при заходе в деньги, становится фьючем и равен примерно 150тыс. Т.е. чтобы захеджить весь портфель на 7,5млн. нужно 50 путов. Пока путы не заходят в деньги, % хеджирования составляет около 30%. По мере падения рынка % хеджирования растет. И так до 100% покрытия портфеля. Также на снижении начинаю покупать коллы, на случай разворота или отката, как происходил сейчас. Количество коллов не важно, все зависит от цены. Можно и не покупать, если валимся обвально, а даже продавать. Но тут уже растет ГО.

Ну это идеальная система хеджа.

Ну это идеальная система хеджа.

- 27 марта 2020, 14:07

ch5oh, я потому и говорю, что этим больше опционщики занимаются. Но всё шло просто по мере поступления новой информации (наблюдений).

ru.scribd.com/document/132007471/Engle-1982

ru.scribd.com/document/132007471/Engle-1982

- 16 марта 2020, 11:10

ch5oh, долго искать ссылки… давно смотрел… в том году еще..

Вот Елисеева только есть на вскидку..

www.youtube.com/playlist?list=PLeJ88wsjf7LSQrPmtiMSID4j8D2NhYEUK

Вот Елисеева только есть на вскидку..

www.youtube.com/playlist?list=PLeJ88wsjf7LSQrPmtiMSID4j8D2NhYEUK

- 14 марта 2020, 23:04

Стас Бржозовский, у тебя был задачка с похожей позой, про ее основной риск: https://smart-lab.ru/blog/457039.php

Если бы Антон посмотрел профиль PnL от второго момента (а не от первого), то наверняка бы ужаснулся рискам и тут же позу прикрыл :)

Если бы Антон посмотрел профиль PnL от второго момента (а не от первого), то наверняка бы ужаснулся рискам и тут же позу прикрыл :)

- 13 марта 2020, 19:04

FondHunter, в 2008 году вола было 300 недели две. и это была вполне реалистичная вола.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс