Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Алексей Мидаков

Экспорт природного газа из России в декабре 2019 года. Прогноз дивидендов Газпрома, Газпром нефти, ОГК-2, ТГК-1, Мосэнерго за 2019 и 2020 год

- 12 февраля 2020, 08:46

- |

- Алексей Мидаков

Планировал этот пост исключительно про экспорт газа Газпромом, но он на дне инвестора выдал кучу интересных новостей, поэтому в этом обзоре также попробуем спрогнозировать дивиденды у ряда компаний, которые являются «дочками» и «внучками» по отношению к Газпрому.

Начнем все-таки с экспорта газа, продолжая следить за данными федеральной таможенной службы. С этими показателями коррелируют результаты Газпрома.

В декабре продолжился рост объема экспорта природного газа. Увеличение составило 6% относительно прошлого месяца, однако относительно прошлого года снижение составило 6%. В итоге объем экспорта за 2019 год снизился на 2% к прошлому году, а в 4-ом квартале вырос на 2% относительно прошлого года.

При этом в январе 2020 года экспорт газа в Европу по данным Интерфакса ниже прошлогодних значений:

В январе текущего года снизился экспорт российского газа. Согласно расчетам «Интерфакса», он снизился до 13,3 млрд куб.м. (с 17,55 млрд кубометров в январе 2019 года).

( Читать дальше )

- комментировать

- 3.5К | ★16

- Комментарии ( 8 )

Итоги января. Обзор портфеля. +80%.

- 02 февраля 2020, 14:37

- |

- Точка Спокойствия

Здравствуйте, уважаемые читатели.

Завершился очередной торговый месяц, а значит — самое время подвести итоги. Накопленная доходность портфеля составляет 80,34%, против доходности индекса, выросшего на 40,11%.

За этот месяц мой портфель вырос на 11%, против роста индекса на 1,6%.

( Читать дальше )

Северсталь. Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз финансовых показателей и дивидендов

- 17 января 2020, 17:04

- |

- Алексей Мидаков

Северсталь представила операционные результаты за 4-ый квартал 2019 года.

Объем производства чугуна сократился из-за краткосрочных работ на доменных печах в 4 кв. 2019. Производство стали сократилось в связи со снижением объемов выплавки электростали в 4 кв. 2019 после продажи сортового завода Балаково. Завод в Балаково имеет мощность 1 млн. т в год, что как раз нам дает снижение на 250 тыс. т в квартал. К прошлому году вырос объем производства железорудного сырья и угольного концентрата.

Средневзвешенная цена реализации 1-ой тонны стальной продукции снизилась с 611 долларов США до 551 по сравнению с 3-им кварталом 2019 года, то есть снижение на 9,9%. По сравнению с 4-ым кварталом 2018 года цена в долларах снизилась на 8,6%. Долларовые цены практически на 3-х летнем минимуме.

Крепкая российская валюта отрицательно повлияла на цены в рублях. Средневзвешенная цена реализации снизилась с 39,5 тыс. руб. до 35,1 по сравнению с 3-им кварталом 2019 года, то есть на 11,1%. При этом по сравнению с 4-ым кварталом 2018 года цена снизились на 12,4%. В рублях цены на уровне 2017 года.

( Читать дальше )

ВТБ. Обзор финансовых показателей по МСФО за ноябрь 2019 года

- 30 декабря 2019, 10:39

- |

- Алексей Мидаков

Банк наконец-то обошел прошлогодний результат по итогам 11-и месяцев:

ЧИСТАЯ ПРИБЫЛЬ ВТБ ПО МСФО В ЯНВАРЕ-НОЯБРЕ СОСТАВИЛА 165,4 МЛРД РУБ ПРОТИВ 162,6 МЛРД РУБ ГОДОМ РАНЕЕ – БАНК

В ноябре чистая прибыль составила 17,8 млрд. рублей, что на 39,1% выше относительно прошлого года и на 9,2% ниже прошлого месяца. Дмитрий Олюнин, Первый заместитель Президента-Председателя Правления банка ВТБ, отметил:

В ноябре мы отмечаем продолжение тренда роста прибыльности основных операций на фоне улучшения чистой процентной маржи, замедления роста расходов, улучшения качества активов и дальнейшего укрепления структуры баланса. Чистая прибыль Группы за ноябрь 2019 года составила 17,8 млрд рублей, что соответствует возврату на капитал (ROE) 13,3%.

Чистые процентные доходы в составили 37,8 млрд. рублей, что на 6,2% выше, чем в прошлом году и на уровне прошлого месяца.

( Читать дальше )

Итоги года. Обзор портфеля. +70%

- 27 декабря 2019, 19:48

- |

- Точка Спокойствия

Здравствуйте, уважаемые читатели!

Пришло время подвести итоги текущего года. Накопленная доходность портфеля сначала года составила 69,94%, против доходности индекса, выросшего на 38,62%.

За этот месяц мой портфель вырос на 8,3%, против роста индекса на 6,2%.

( Читать дальше )

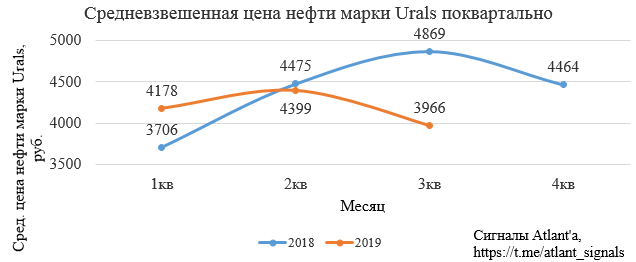

Газпром нефть. Обзор финансовых показателей МСФО за 3-ий квартал 2019 года. Прогноз дивидендов Газпром нефти и Газпрома

- 19 ноября 2019, 12:04

- |

- Алексей Мидаков

Отчет важен с точки зрения показателя прибыли Газпрома за 3-ий квартал, так как газовый бизнес его проработал практически в 0.

В свою очередь Газпром нефть продолжает показывать стабильно высокие результаты не смотря на более низкие цены на нефть относительно прошлого квартала.

Цена на нефть марки Urals поквартально.

дивидендов Газпром нефти и Газпрома" title="Газпром нефть. Обзор финансовых показателей МСФО за 3-ий квартал 2019 года. Прогноз дивидендов Газпром нефти и Газпрома" />

дивидендов Газпром нефти и Газпрома" title="Газпром нефть. Обзор финансовых показателей МСФО за 3-ий квартал 2019 года. Прогноз дивидендов Газпром нефти и Газпрома" />Цена на нефть марки Urals помесячно.

( Читать дальше )

Газпром. Обзор финансовых показателей за 3-ий квартал 2019 года. Прибыль сдувается

- 14 ноября 2019, 18:18

- |

- Алексей Мидаков

Газпром опубликовал отчет по РСБУ за 3-ий квартал. Как и ожидалось, он оказался слабым.

Выручка в 3-ем квартале упала на 18% к прошлому году или на 200 млрд. Это падение мы проследили, когда анализировали экспорт природного газа.

Прибыль от продаж выглядит просто кошмарно, падение на 98%.

( Читать дальше )

ДЗО ПАО "Россети"- МРСК и ФСК. Итоги 3-го квартала

- 05 ноября 2019, 14:25

- |

- Алексей Мидаков

Основные дочерние компании ПАО «Россети» отчитались по РСБУ, следовательно, можно провести сравнительный анализ компаний. Весной мы подвели итоги 1-го квартала путем сравнения динамики основных финансовых показателей на основание отчетов РСБУ. Такой же анализ мы провели после 2-го квартала. Посмотрим, как изменение тарифов 1-ого июля повлияло на деятельность компаний, скорее всего будет задана динамика на оставшиеся 3 квартала до 1-ого июля 2020 года.

При этом с весны финансовые планы компаний обновились, но прогноз чистой прибыли остался практически без изменения. Скорее всего так будет до конца года 2019 года, а может и вовсе до весны 2020, но для наглядности отобразим в таблице.

Исходя из бизнес-планов снижения прибыли по итогам года ждут 4 компании: МРСК ЦП, МРСК Волги, МРСК Юга, ФСК ЕЭС. По результатам 9-и месяцев из них только ФСК ЕЭС увеличила прибыль и скорее всего бизнес-план она перевыполнит, показав годовую прибыль не ниже 2018 года. МРСК ЦП, МРСК Волги, МРСК Юга скорее всего получат годовую прибыль приблизительно равную бизнес-плану.

( Читать дальше )

Ленэнерго. Обзор финансовых показателей по РСБУ за 3-ий квартал 2019 года. Разбираемся в перспективах годового отчета

- 29 октября 2019, 10:42

- |

- Алексей Мидаков

Инвестиции на фондовом рынке полны сюрпризов, они бывают как приятные, так и не очень. Забегая вперед, отмечу, что Ленэнерго неприятно удивило созданными резервами в 3-ем квартале, в результате чего чистая прибыль оказалась ниже ожиданий, но обо всем по порядку.

Выручка в 3-ем квартале выросла на 2,8%, а за 9 месяцев на 8,8% относительно прошлого года.

Прибыль от продаж в 3-ем квартале выросла на 6,7%, а за 9 месяцев на 35,7% относительно прошлого года.

( Читать дальше )

Северсталь. Обзор финансовых показателей за 3-ий квартал 2019 года

- 18 октября 2019, 11:38

- |

- Алексей Мидаков

Северсталь опубликовала финансовые результаты за 3-ий квартал 2019 года.

В обзоре операционных показателей сделали прогноз финансовых результатов компании. Если по выручке прогноз совпал с фактическим результатом, то по другим показателям компания приятно удивила, показав значения на 10-20% выше прогноза. Такого результата удалось достичь за счет снижения себестоимости. В итоге результат 3-го квартала оказался по многим статьям лучше прошлогоднего. Думаю, что Северсталь единственная компания в мире, которая достигла такого результата.

Выручка снизилась на 3,0% ко 2-му кварталу 2019 года и выросла на 2,3% к 3-му кварталу 2018 года.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс