SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков

Новости рынков | Московская биржа - дивиденды за 2 п/г рекомендованы на уровне 5,47 руб./акция

- 05 марта 2018, 15:01

- |

- stanislava

Результаты за 4 кв. 2017 г. по МСФО: на уровне консенсус-прогноза

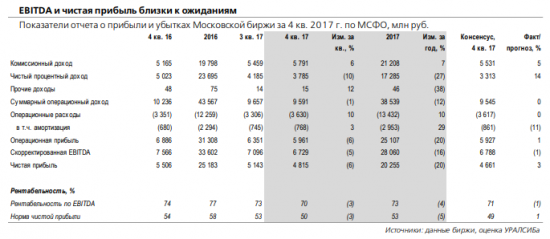

Комиссионные и чистые процентные доходы выросли за квартал. В пятницу Московская биржа представила отчетность за 4 кв. 2017 г. по МСФО и провела телеконференцию. EBITDA и чистая прибыль оказались близки к консенсус-прогнозу. За квартал они сократились на 5–6%, за полный год – соответственно на 16% и на 20%. При этом комиссионный доход превысил рыночные ожидания на 5%, а его рост за год составил 7% при увеличении суммарного объема торгов на 4%. Денежный рынок (на котором выросла доля продуктов с более высокими комиссиями) и облигации – сегменты, на которые пришелся наибольший прирост объема торгов, – также в значительной степени способствовали и росту комиссий в 2017 г., кроме того, на 17% увеличились депозитарные комиссии. Чистый процентный доход также превзошел оценки, но все же сократился – на 10% квартал к кварталу и на 27% год к году. Эффективная доходность при этом повысилась на 20 б.п. за квартал до 2,6%. Среднедневные клиентские остатки в 4 кв. продолжили снижаться, но после окончания отчетного периода, а именно первые два месяца 2018 г., динамика была повышательная.

Комиссионные доходы должны расти быстрее операционных расходов. Расходы оказались на уровне ожиданий, их рост год к году в 4 кв. замедлился до 8% с 11% в 3 кв. За весь год расходы увеличились на 10% против прогноза менеджмента плюс 11–13% (который последовательно понижался в течение года с 17–19% до 15–13% и затем до 11– 13%). Показать динамику лучше ожиданий, во-первых, помог более сильный рубль и, во-вторых, не такой активный, как планировалось, прием на работу новых сотрудников. На 2018 г. менеджмент прогнозирует дальнейшее замедление роста расходов – до 7–9% по итогам года, большая часть роста должна прийтись на денежные расходы, тогда как амортизация может остаться примерно на уровне 2017 г. Капвложения ожидаются в размере 2–2,2 млрд руб. (против 1,9 млрд руб. в 2017 г.), 55% от этой суммы придется на новые проекты, 45% – на поддержание существующей инфраструктуры. По словам руководства, 2–2,2 млрд руб. можно считать нормализованным значением на ближайшие годы, которое, однако, не включает инвестиции в новую экосистему биржи (впрочем, в 2018 г. вклад этих инвестиций будет несущественным). Менеджмент не дает прогноз по росту комиссий, но ожидает, что соотношение комиссий к операционным расходам увеличится в 2018 г.; другими словами, комиссии должны расти быстрее, чем 7–9% в год, и преимущественно этот рост должны обеспечить новые проекты биржи. В частности, к концу нынешнего года должна полностью заработать система единого пула обеспечения. По мере ее запуска планируется дважды повысить тарифы: в июле для репо с центральным контрагентом и валютных свопов и в октябре для всех продуктов и счетов. Повышение тарифов должно покрыть более низкий объем суммарного обеспечения, при этом биржа рассчитывает на рост объема торгов и комиссионного дохода.

дивиденды за 2 п/г рекомендованы на уровне 5,47 руб./акция" title="Московская биржа - дивиденды за 2 п/г рекомендованы на уровне 5,47 руб./акция" />

дивиденды за 2 п/г рекомендованы на уровне 5,47 руб./акция" title="Московская биржа - дивиденды за 2 п/г рекомендованы на уровне 5,47 руб./акция" />

Комиссионные и чистые процентные доходы выросли за квартал. В пятницу Московская биржа представила отчетность за 4 кв. 2017 г. по МСФО и провела телеконференцию. EBITDA и чистая прибыль оказались близки к консенсус-прогнозу. За квартал они сократились на 5–6%, за полный год – соответственно на 16% и на 20%. При этом комиссионный доход превысил рыночные ожидания на 5%, а его рост за год составил 7% при увеличении суммарного объема торгов на 4%. Денежный рынок (на котором выросла доля продуктов с более высокими комиссиями) и облигации – сегменты, на которые пришелся наибольший прирост объема торгов, – также в значительной степени способствовали и росту комиссий в 2017 г., кроме того, на 17% увеличились депозитарные комиссии. Чистый процентный доход также превзошел оценки, но все же сократился – на 10% квартал к кварталу и на 27% год к году. Эффективная доходность при этом повысилась на 20 б.п. за квартал до 2,6%. Среднедневные клиентские остатки в 4 кв. продолжили снижаться, но после окончания отчетного периода, а именно первые два месяца 2018 г., динамика была повышательная.

Комиссионные доходы должны расти быстрее операционных расходов. Расходы оказались на уровне ожиданий, их рост год к году в 4 кв. замедлился до 8% с 11% в 3 кв. За весь год расходы увеличились на 10% против прогноза менеджмента плюс 11–13% (который последовательно понижался в течение года с 17–19% до 15–13% и затем до 11– 13%). Показать динамику лучше ожиданий, во-первых, помог более сильный рубль и, во-вторых, не такой активный, как планировалось, прием на работу новых сотрудников. На 2018 г. менеджмент прогнозирует дальнейшее замедление роста расходов – до 7–9% по итогам года, большая часть роста должна прийтись на денежные расходы, тогда как амортизация может остаться примерно на уровне 2017 г. Капвложения ожидаются в размере 2–2,2 млрд руб. (против 1,9 млрд руб. в 2017 г.), 55% от этой суммы придется на новые проекты, 45% – на поддержание существующей инфраструктуры. По словам руководства, 2–2,2 млрд руб. можно считать нормализованным значением на ближайшие годы, которое, однако, не включает инвестиции в новую экосистему биржи (впрочем, в 2018 г. вклад этих инвестиций будет несущественным). Менеджмент не дает прогноз по росту комиссий, но ожидает, что соотношение комиссий к операционным расходам увеличится в 2018 г.; другими словами, комиссии должны расти быстрее, чем 7–9% в год, и преимущественно этот рост должны обеспечить новые проекты биржи. В частности, к концу нынешнего года должна полностью заработать система единого пула обеспечения. По мере ее запуска планируется дважды повысить тарифы: в июле для репо с центральным контрагентом и валютных свопов и в октябре для всех продуктов и счетов. Повышение тарифов должно покрыть более низкий объем суммарного обеспечения, при этом биржа рассчитывает на рост объема торгов и комиссионного дохода.

дивиденды за 2 п/г рекомендованы на уровне 5,47 руб./акция" title="Московская биржа - дивиденды за 2 п/г рекомендованы на уровне 5,47 руб./акция" />

дивиденды за 2 п/г рекомендованы на уровне 5,47 руб./акция" title="Московская биржа - дивиденды за 2 п/г рекомендованы на уровне 5,47 руб./акция" />Дивиденды за 2 п/г рекомендованы на уровне 5,47 руб./акция. Также в пятницу набсовет биржи рекомендовал акционерам одобрить дивиденды за 2017 г. в размере 18,12 млрд руб., что предполагает коэффициент выплат в 89% от чистой прибыли за год против 69% по итогам 2016 г. С учетом промежуточных дивидендов за 1 п/г это означает 7,96 руб./акция, без их учета – 5,47 руб./акция. Выплатам за 2 п/г соответствует дивидендная доходность в 4,7%, а за полный год при одноразовой выплате она бы равнялась 6,9%. Менеджмент открыто не обещал сохранить коэффициент выплат на таком же уровне в будущем, но дал понять, что при благоприятных условиях дивиденды должны остаться высокими. Мы считаем повышение дивидендных выплат умеренно позитивным фактором для акций биржи.Уралсиб

13

Читайте на SMART-LAB:

Кошмар на рынке: акции утопили, облигации обвалились. Что случилось на прошлой неделе?

Самое сильное дневное падение с осени 2022 года Еще долго будут вспоминать о том, как летом 2026 года рынок летел в пропасть. 22 июня...

17:45

🤔 Остались вопросы про «ЛОТ-Золото НДС»? Самое время их задать

В начале июля мы запишем специальную программу на платформе Т-Инвестиций, посвящённую оптовому направлению бизнеса Группы «МГКЛ» — компании...

10:00

теги блога stanislava

- Globaltrans

- IPO

- Mail.ru Group

- Ozon

- TCS Group

- Veon

- VK

- X5

- X5 Retail Group

- Акрон

- акции

- Алроса

- Арктик СПГ-2

- АФК Система

- АЭРОФЛОТ

- Банк Санкт-Петербург

- банки

- Башнефть

- ВТБ

- Газпром

- Газпромнефть

- ГМК НорНикель

- Детский мир

- диввыплаты

- дивдоходность

- дивидендная политика

- дивидендные выплаты

- дивиденды

- дивполитика

- доллар рубль

- доходность

- Евраз

- ЕС

- Интер РАО

- ИнтерРАО

- Китай

- Лента

- ЛСР Группа

- ЛУКОЙЛ

- М.Видео

- Магнит

- Мегафон

- Мечел

- ММК

- мосбиржа

- Московская биржа

- МТС

- НДПИ

- нефть

- нефть Brent

- НЛМК

- НМТП

- Новатэк

- Норникель

- облигации

- опек+

- операционные результаты

- отчеты МСФО

- ОФЗ

- ПИК СЗ

- Полиметалл

- Полюс Золото

- прогноз по акциям

- прогноз финрезультатов

- Распадская

- редомициляция

- РЖД

- Роснефть

- Россети

- Ростелеком

- Русагро

- Русал

- Русгидро

- самолет

- санкции

- Сбербанк

- сделки M&A

- Северный поток-2

- Северсталь

- Совкомфлот

- СПГ

- Сургутнефтегаз

- США

- Татнефть

- Тинькофф

- Тинькофф Банк

- ТМК

- Транснефть

- финрезультаты

- ФосАгро

- ФСК Россети

- ЦБ РФ

- цены на нефть

- ЭНЕЛ Россия

- Эталон

- юань

- Юнипро

- Ямал СПГ

- Яндекс

- Яндекс компания