Информация

Новости тг-канал

Новости тг-каналфск россети

Покупка ФСК!

- 22 ноября 2019, 09:38

- |

- комментировать

- Комментарии ( 0 )

ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще

- 20 ноября 2019, 13:52

- |

- Козлов Юрий

ФСК ЕЭС отчиталась по МСФО за 9 месяцев 2019 года:

дивиденды всё слаще" title="ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще" />

дивиденды всё слаще" title="ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще" />

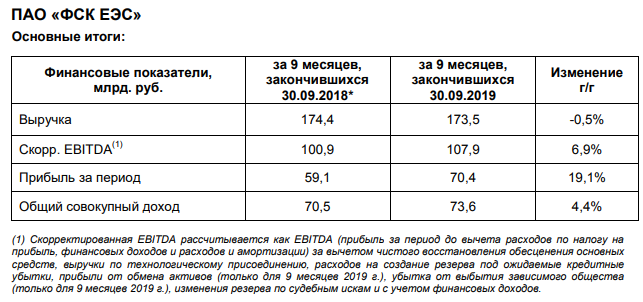

Выручка компании за этот период осталась примерно на прошлогоднем уровне, символически снизившись на 0,5% (г/г) до 173,5 млрд рублей. В то время как ключевая статья доходов от передачи электроэнергии на фоне роста тарифов (+5,5%) выросла на 5,1% до 166,9 млрд рублей, а продажа электроэнергии после прошлогодних 86 млн рублей на сей раз принесла в копилку 2,5 млрд, самая маржинальная статья доходов от технологического присоединения составила всего лишь 1,2 млрд рублей (по сравнению с 8,2 млрд годом ранее), и компания объясняет это «снижением объёмов реализации электроэнергии дочерним обществом ФСК ЕЭС». Правда, здесь следует напомнить, что выручка от тех. присоединения является очень волатильной статьёй доходов и зачастую неравномерно распределена в течение года, поэтому с интересом будем ждать результаты 4 кв. 2019 года, особенно вспоминая недавние прогнозы самой компании, намеревающейся по итогам года продемонстрировать здесь 13,4 млрд рублей.

( Читать дальше )

Дивидендная доходность ФСК ЕЭС может составить 8,5% - Sberbank CIB

- 20 ноября 2019, 12:48

- |

Расходы под контролем. Расходы на персонал в 3К19 остались на уровне 3К18, а налог на имущество за год снизился на 12%.

Хорошие денежные потоки. За 3К19 свободный денежный поток компании после уплаты процентов составил 12,8 млрд руб. против 1,9 млрд руб. по итогам 3К18. Поскольку капиталовложения ФСК за год увеличились на 12% и снижение выплаченных (в чистом выражении) процентов не компенсировало этот рост, увеличение свободного денежного потока после уплаты процентов в основном произошло благодаря повышению операционного денежного потока (что в свою очередь, было в значительной степени обусловлено высвобождением оборотного капитала). Операционный денежный поток без учета изменений в оборотном капитале и выплаченного налога на прибыль вырос на 10,2% относительно 3К18, тогда как годовой рост операционного денежного потока в чистом выражении составил 54%. Примечательно, что выплаченный налог на денежную прибыль за 9М19 составил лишь 35% налога на прибыль, отраженного в отчете о прибылях и убытках.

( Читать дальше )

ФСК ЕЭС: стабильные результаты, хороший рейтинг

- 20 ноября 2019, 11:32

- |

Результаты за 9 месяцев:

Выручка: -0,5% до 173,5% млрд руб

Операционная прибыль: +24,1% до 83,1 млрд рублей

Чистая прибыль:+19,1% до 70,4 млрд рублей

Рост прибыли обеспечен «бумажным доходом» от обмена активами с Дальневосточной энергетической управляющей компанией, принесшей ФСК 10,4 млрд рублей.

отчетность — умеренно-позитивная

Дивиденды

На выплату дивидендов компания направляет наибольшую сумму из двух — 50% скорректированной чистой прибыли по РСБУ либо по МСФО. Из-за большого количества корректировок и допущений менеджмента итоговый размер дивидендов плохо рассчитывается по четкой формуле. Судя по истории выплат, компания намерена, как минимум, не снижать их относительно предыдущих лет. За 2019 год мы ожидаем дивиденды на уровне 0,0168 руб на акцию, что формирует ожидаемую доходность на уровне 8,8%. Это уровень выше среднего для российского рынка акций.

( Читать дальше )

ФСК ЕЭС – Прибыль мсфо 9 мес 2019г: 59,973 млрд руб (+1% г/г)

- 19 ноября 2019, 22:10

- |

ФСК ЕЭС – рсбу/ мсфо

1 274 665 323 063 акций

http://www.fsk-ees.ru/shareholders_and_investors/information_on_shares/

Free-float 18%

Капитализация на 19.11..2019г: 252,435 млрд руб

Общий долг 31.12.2016г: 379,173 млрд руб/ мсфо 361,860 млрд руб

Общий долг 31.12.2017г: 387,469 млрд руб/ мсфо 371,555 млрд руб

Общий долг 31.12.2018г: 396,669 млрд руб/ мсфо 369,880 млрд руб

Общий долг на 30.09.2019г: 384,588 млрд руб/ мсфо 376,873 млрд руб

Выручка 2016г: 218,367 млрд руб/ мсфо 255,603 млрд руб

Выручка 9 мес 2017г: 143,643 млрд руб / мсфо 160,080 млрд руб

Выручка 2017г: 215,999 млрд руб/ мсфо 242,186 млрд руб

Выручка 9 мес 2018г: 160,584 млрд руб/ мсфо 174,395 млрд руб

Выручка 2018г: 240,295 млрд руб/ мсфо 253,979 млрд руб

Выручка 1 кв 2019г: 56,721 млрд руб/ мсфо 57,517 млрд руб

Выручка 6 мес 2019г: 112,994 млрд руб/ мсфо 114,996 млрд руб

( Читать дальше )

Что делать с акциями ФСК ЕЭС?

- 19 ноября 2019, 18:15

- |

Сегодня вышел отчет ФСК ЕЭС по МСФО за 9 месяцев.

Также, акции компании сегодня активно растут: +3.4%

-Чистая прибыль ФСК по МСФО в январе-сентябре выросла на 19,1%, до 70,4 млрд руб.

-Скорректированная EBITDA за 9 месяцев по МСФО выросла на 6,9%.

При всём этом показатель капитализации компании относительно балансовой стоимости остается значительно ниже среднеотраслевого, что дает неплохой задел для дальнейшего укрепления бумаги.

Рекомендуем присмотреться к покупкам в диапазоне 0,194-0,197 с потенциалом роста минимум 8%.

Зарабатывайте на идеях персонального брокера

Финансовый отчет перспективен для акций ФСК ЕЭС - Финам

- 19 ноября 2019, 16:22

- |

Мы считаем отчетность «ФСК ЕЭС» позитивной для инвестиционного кейса FEES и ожидаем выхода компании на рекордную прибыль по итогам года, около 96 млрд.руб. (+3,5% г/г), что позволит выплатить рекордные дивиденды, 0,0187 руб. на акцию по нашим оценкам. При ожидаемой доходности 9,5% акции являются достаточно привлекательной альтернативой не только в своей отрасли, но и на российском рынке в целом, особенно после серии понижения процентной ставки Центробанком. С момента рекомендации «покупать» бумаги ФСК ЕЭС прибавили 14%, и на текущий момент наша целевая цена 0,217 руб. предполагает умеренный потенциал роста 10%. Полная доходность может составить 19%Малых Наталия

ГК «Финам»

ФСК ЕЭС - чистая прибыль по МСФО за 9 мес +19%

- 19 ноября 2019, 14:09

- |

Финансовые результаты ФСК ЕЭС за 9 месяцев, закончившихся 30.09.2019

Выручка Группы составила 173,5 млрд. руб.За 9 месяцев 2019 года операционные расходы составили 107,0 млрд. руб., уменьшившись относительно сопоставимого периода на 3,8%

За 9 месяцев 2019 года прибыль Группы составила 70,4 млрд. руб., что выше аналогичного показателя прошлого года на 11,3 млрд. руб. (+19,1%).

Совокупный доход за период составил 73,6 млрд. руб., увеличившись на 3,1 млрд. руб. (+4,4%).

релиз

ДЗО ПАО "Россети"- МРСК и ФСК. Итоги 3-го квартала

- 05 ноября 2019, 14:25

- |

- Алексей Мидаков

Основные дочерние компании ПАО «Россети» отчитались по РСБУ, следовательно, можно провести сравнительный анализ компаний. Весной мы подвели итоги 1-го квартала путем сравнения динамики основных финансовых показателей на основание отчетов РСБУ. Такой же анализ мы провели после 2-го квартала. Посмотрим, как изменение тарифов 1-ого июля повлияло на деятельность компаний, скорее всего будет задана динамика на оставшиеся 3 квартала до 1-ого июля 2020 года.

При этом с весны финансовые планы компаний обновились, но прогноз чистой прибыли остался практически без изменения. Скорее всего так будет до конца года 2019 года, а может и вовсе до весны 2020, но для наглядности отобразим в таблице.

Исходя из бизнес-планов снижения прибыли по итогам года ждут 4 компании: МРСК ЦП, МРСК Волги, МРСК Юга, ФСК ЕЭС. По результатам 9-и месяцев из них только ФСК ЕЭС увеличила прибыль и скорее всего бизнес-план она перевыполнит, показав годовую прибыль не ниже 2018 года. МРСК ЦП, МРСК Волги, МРСК Юга скорее всего получат годовую прибыль приблизительно равную бизнес-плану.

( Читать дальше )

Стала известна причина роста акций Россетей на 100%+

- 28 октября 2019, 11:50

- |

- Тимофей Мартынов

И тут в Коммерсанте в пятницу невзначай выходит статья (https://www.kommersant.ru/doc/4135428), где говорится:

Именно слухи о планируемой консолидации (МРСК) уже спровоцировали рост стоимости бумаг «Россетей» с ноября прошлого года, утверждают источники Ъ среди инвестбанкиров.Ага, выходит был какой-то слух? народ, вы слышали этот слух? Или я может невнимательно следил за новостями, потому что я чёто первый раз вижу, что планируется консолидация МРСК на базе Росстей с переходом на единую акцию.

Статья в Коммерсанте говорит:

- Россети хотят перейти на единую акцию

- Бумаги миноритариев МРСК будут обменяны черезх масштабную допэмиссию

- Россети еще мечатают присоседить в себя дешевую и ужасно прибыльную ФСК

- МРСК будут превращены в филиалы Россетей

- Долька миноров в МРСК стоит 84 млрд руб, в ФСК — 43 млрд руб.

Если устроить обмен и консолидировать все МРСК в Россеть, то доля государства снизится с 88% до 63%.

Что плохо? Что информация о планируемой консолидации скорее всего секретно была передана инсайдерам:) В т.ч. Газфонду. Потому что если бы эта информация стала достоянием гласности, то акции Россетей подняли бы в цене честные инвесторы, которые имеют равный доступ к информации, а не одна привилегированная группа.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс