Информация

Новости тг-канал

Новости тг-каналФСК Россети

Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК

- 13 декабря 2019, 16:15

- |

- Алексей Мидаков

Рассмотрим операционные показатели Ленэнерго за ноябрь 2019 года.

Передача электроэнергии.

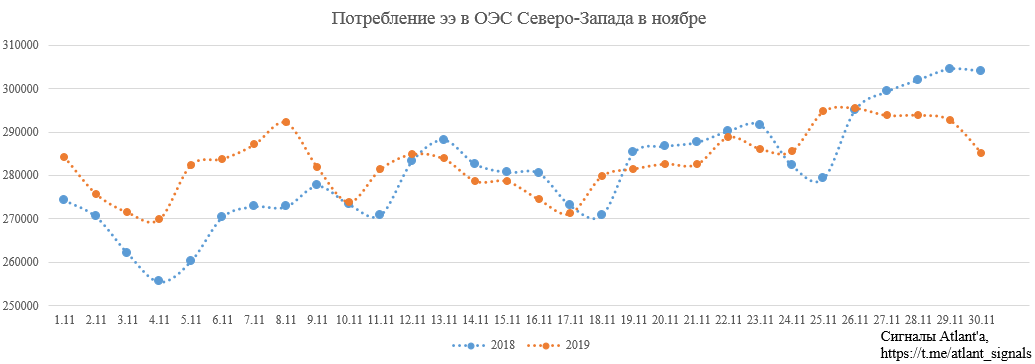

Рост потребления электроэнергии в ОЭС Северо-Запада в ноябре составил 0,7% относительно прошлого года. Рост мог бы быть и больше, но температура в конце месяца в прошлом году была сильно ниже.

дивиденды МРСК" title="Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК" />

дивиденды МРСК" title="Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК" />

Однако потребление в энергосистеме Санкт-Петербурга и Ленинградской области оказалось ниже прошлогодних значения:

По оперативным данным Филиала АО «СО ЕЭС» «Региональное диспетчерское управление энергосистемы Санкт-Петербурга и Ленинградской области» (Ленинградское РДУ), потребление электроэнергии в энергосистеме Санкт-Петербурга и Ленинградской области (Ленинградской энергосистеме) в ноябре 2019 года составило 4204,0 млн кВт•ч, что на 1,0 % меньше объема потребления за тот же месяц 2018 года.

( Читать дальше )

- комментировать

- ★3

- Комментарии ( 10 )

Дивидендные рейтинги дочек Россетей. Часть 2

- 03 декабря 2019, 19:44

- |

Дочки Россетей впервые начали рекомендовать дивиденды по итогам 9 месяцев. Мы решили посмотреть их рейтинги для дивидендных стратегий. Подробнее о методологии составления портфеля можно узнать здесь и здесь. Первая часть обзора находится здесь.

МРСК Северного Кавказа

Дивиденды по итогам 2019 года не ожидаются.

Худшая из дочек Россетей по рейтингу в дивидендной стратегии. C 2013 года компания показывает убыток, отрицательный денежный поток и не платит дивидендов. От банкротства МРСК Северного Кавказа спасает ежегодная докапитализация со стороны материнской структуры. Россети планируют вывести компанию в прибыль к 2022 году. Раньше этого срока дивидендов ожидать не стоит.

( Читать дальше )

Россети не будут платить промежуточные дивы, а с дочек собирают. к чему бы это?

- 03 декабря 2019, 19:14

- |

МОСКВА, 3 дек /ПРАЙМ/. «Россети» не планируют выплачивать дивиденды по итогам девяти месяцев 2019 года, сообщил журналистам глава компании Павел Ливинский в рамках форума «Электрические сети».

«За девять месяцев — не планируется», — сказал Ливинский. В сентябре «Россети» внесли в Минэнерго новую стратегию развития, опционную программу и новую дивидендную политику.

https://emitent.1prime.ru/News/NewsView.aspx?GUID={15249C9E-83C9-4E6C-9CBF-33D2B637BFA6}

При этом они они в экстренном порядке собирают дивиденды с дочерних МРСК и ФСК за последние 9мес. работы.

К чему бы это?

===============

Не так давно Ъ писал, что Россети собираются консолидировать дочек под своим крылом. т.е. обменять акции дочерних АО на акции Россетей.

https://www.kommersant.ru/doc/4135428?query=%22%D0%A0%D0%BE%D1%81%D1%81%D0%B5%D1%82%D0%B8%22

А ведь если разобраться Россети сейчас через дивиденды выкачивают из дочек денежную массу, а свою растят — не выплачивая своим акционерам с полученных денег ничего. Соответственно получается что они занижают стоимость дочерних МРСК и ФСК, увеличивая свои активы пропорционально и это вполне вероятно повлияет на кофф. обмена при таком исходе... А ведь выкачав активы Левинскому придется поторопиться с процессом консолидации, чтоб не успеть выплатить годовые дивиденды.

( Читать дальше )

В следующем году Интер РАО может пересмотреть подход к использованию денежной подушки - Велес Капитал

- 03 декабря 2019, 19:10

- |

Ожидается умеренный рост капитальных затрат в ближайшее время – с 21 млрд руб. в 2018 до 32-44 млрд руб. в год на перспективе до 2021 г. в связи с тем, что ожидается старт программы модернизации, т.н. ДПМ-2. Ввод последней станции в Калининграде – Приморской ТЭС подтвержден в декабре 2020 г.

Подтверждена продажа Экибастузской ГРЭС-2 до конца текущего года, а также наличие переговоров с GE касательно разработки турбин. ФСК ЕЭС как акционер комфортен для Интер РАО, выкуп их доли не планируется. Приобретение угольных активов Евросибэнерго также не планируется. Покупка активов Юнипро – вопрос цены. В целом, мы увидели некоторый разворот позиции менеджмента в сторону ESG практик и более настороженное отношение к угольной генерации как к наиболее загрязняющей атмосферу.

Интересно, что на данный момент менеджмент оценивает свой WACC на уровне 9,7%, соответственно с точки зрения инвестиций проекты с IRR>10% потенциально интересны для менеджмента. В этом плане возможно участие в ВИЭ проектах, если будет понятна их доходность. К сожалению, пока не планируется менять дивидендную политику из-за опасений, что в будущем при росте капитальных затрат у компании может возникнуть нехватка свободных средств. Денежные средства не планируется размещать куда-либо кроме депозитов.

( Читать дальше )

ФСК ЕЭС - промежуточные дивиденды - решение единоразовое, компания не планирует менять дивидендную политику

- 03 декабря 2019, 12:28

- |

«Единоразовая практика. Выплаты промежуточных дивидендов в будущем будут зависеть от решения материнской компании("Россети"), решения правительства России»

источник

ФСК ЕЭС - для роста и дивидендов- Финам

- 29 ноября 2019, 19:06

- |

Компания отчиталась о росте прибыли акционеров на 7,5% г/г в 3К и на 19,1% за 9м2019. Драйверами роста выступили индексация тарифа на передачу электроэнергии на 5,5%, снижение операционных затрат, меньшее резервирование, а также единовременный доход 10,4 млрд. руб. Эти факторы помогут компенсировать ожидаемое снижение доходов от техприсоединения в этом году.

Ожидаются промежуточные дивиденды. По нашим оценкам, DPS за 9м2019 может составить 0,0094 руб. на акцию с DY 4,8%, а совокупный годовой платёж 0,0188 руб. (+17% г/г) с DY6%.

В среднем по форвардным мультипликаторам бумаги оцениваются с дисконтом в 15% по отношению к российскому электросетевому комплексу. К собственным историческим мультипликаторам P/E и EV/EBITDA (форвардные и LTM) наблюдается также дисконт в среднем 12%. Дивидендная доходность FEES 2019-2020П 9-10% превышает среднеотраслевой уровень 7,3%.

( Читать дальше )

Акции "ФСК ЕЭС" - недооцененные и дивидендные

- 29 ноября 2019, 18:09

- |

Аналитическое управление ГК «ФИНАМ» подготовило исследование перспектив вложений в акции «ФСК ЕЭС» — оператора Единой национальной электрической сети, обеспечивающий 50% энергопотребления России. Бумагам присвоена инвестиционная рекомендация «покупать», целевая цена 0,23. Таким образом, при текущей рыночной оценке около 0,194 руб., потенциал роста – 19% на годовом горизонте. Котировки акций «ФСК ЕЭС» будет поддерживать их высокая дивидендная доходность вкупе с фундаментальной недооцененностью компании.

«ФСК ЕЭС» – оператор Единой национальной (общероссийской) электрической сети (ЕНЭС), обеспечивающий 50% энергопотребления страны. Протяженность линий электропередач составляет 145,9 тыс. км, трансформаторная мощность — 351,9 ГВА. Контрольный пакет акций, 80,13%, принадлежит госкомпании «Россети». У компании выпущены обыкновенные акции и ГДР с листингом на Лондонской Фондовой Бирже. Free-float обыкновенных акций «ФСК ЕЭС» — 21%.

Компания отчиталась о росте прибыли акционеров на 7,5% г/г в третьем квартале и на 19,1% за 9 месяцев 2019 года. Драйверами роста выступили индексация тарифа на передачу электроэнергии на 5,5%, снижение операционных затрат, меньшее резервирование, а также единовременный доход в 10,4 млрд руб. Эти факторы помогут компенсировать ожидаемое снижение доходов от технологического присоединения в этом году.

( Читать дальше )

Текущая стоимость бумаг дочерних обществ Россетей близка к справедливой - Инвестиционная компания ЛМС

- 28 ноября 2019, 19:44

- |

«Россети» решили перейти на выплату промежуточных дивидендов за 9 месяцев в дочерних обществах с целью повышения капитализации холдинга, о чем ранее говорил руководитель компании Ливинский. «Часть госпакета ПАО „Россети“ может быть приватизирована после того, как доходность акций станет рыночной, это может произойти в ближайшее время».

По текущим ценам ни одно из дочерних обществ «Россетей» не является инвестиционно привлекательным. В случае коррекции на рынке наиболее интересными для приобретения являются следующие эмитенты: «ФСК ЕЭС», «Ленэнерго»-ап, МОЭСК и «МРСК Урала».Компанищенко Никита

«Инвестиционная компания ЛМС»

Основные инвестиционные идеи в «ФСК ЕЭС» и «Ленэнерго»-ап – получение стабильно высоких дивидендных выплат, МОЭСК и «МРСК Урала» – рост финансовых показателей в 2020 году.

Дивидендная доходность акций ФСК ЕЭС оценивается в 4,5% - Промсвязьбанк

- 28 ноября 2019, 12:06

- |

Совет директоров ПАО ФСК ЕЭС рекомендовал выплатить дивиденды за 9 месяцев 2019 г. в размере 0,0088 руб. на акцию, сообщила компания. Внеочередное заочное собрание акционеров по этому вопросу состоится 30 декабря, говорится в сообщении. Акционерный капитал ФСК разделен на 1 трлн 274 млрд 665 млн 323 тыс. 063 обыкновенных акций. Таким образом, общая сумма выплат может составить 11,23 млрд руб.

Исходя из текущей стоимости акций компании, дивидендная доходность оценивается в 4,5%. Дивиденды и дивидендные выплаты компании сложно прогнозировать. В целом, ФСК дважды в своей истории платила акционерам промежуточные дивиденды. В 2014 г. выплаты за I квартал составили 0,00034 руб. на акцию, в 2017 г., также за I квартал — 0,00112 руб. на акцию.Промсвязьбанк

Потенциал роста акций ФСК ЕЭС составляет 15% - Финам

- 27 ноября 2019, 14:10

- |

Мы повышаем целевую цену с 0,217 до 0,23 руб. и рекомендуем «покупать» акции «ФСК ЕЭС». Потенциал роста составляет 15%, а предполагаемая полная доходность в перспективе года – 24%.Малых Наталия

ГК «Финам»

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс