Информация

Новости тг-канал

Новости тг-каналМоэск

Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК

- 13 декабря 2019, 16:15

- |

- Алексей Мидаков

Рассмотрим операционные показатели Ленэнерго за ноябрь 2019 года.

Передача электроэнергии.

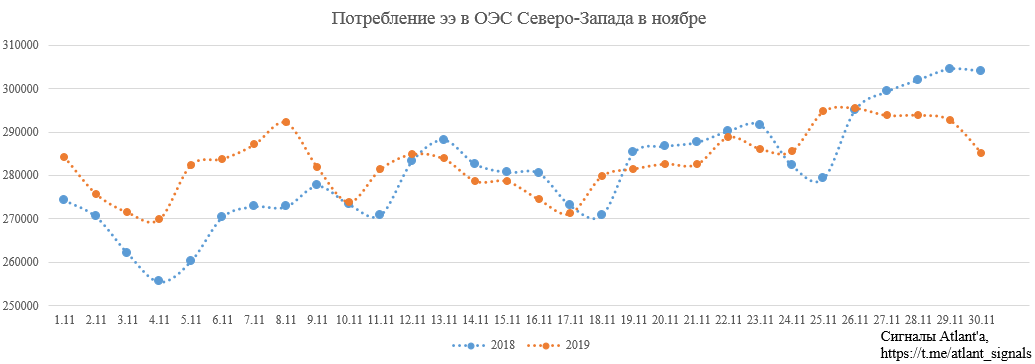

Рост потребления электроэнергии в ОЭС Северо-Запада в ноябре составил 0,7% относительно прошлого года. Рост мог бы быть и больше, но температура в конце месяца в прошлом году была сильно ниже.

дивиденды МРСК" title="Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК" />

дивиденды МРСК" title="Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК" />

Однако потребление в энергосистеме Санкт-Петербурга и Ленинградской области оказалось ниже прошлогодних значения:

По оперативным данным Филиала АО «СО ЕЭС» «Региональное диспетчерское управление энергосистемы Санкт-Петербурга и Ленинградской области» (Ленинградское РДУ), потребление электроэнергии в энергосистеме Санкт-Петербурга и Ленинградской области (Ленинградской энергосистеме) в ноябре 2019 года составило 4204,0 млн кВт•ч, что на 1,0 % меньше объема потребления за тот же месяц 2018 года.

( Читать дальше )

- комментировать

- ★3

- Комментарии ( 10 )

МОЭСК - может выплатить промежуточные дивиденды в 2020 году

- 04 декабря 2019, 15:13

- |

«То, что мы сейчас положили в бизнес-план 2020 года, мне говорит о том, что, скорее всего, в 2020 году эту технологию повторим, то есть на промежуточные дивиденды можно рассчитывать. Миссия менеджеров — заработать деньги, а уж акционеры распределят. Примут решение — будем выплачивать, возможность такая потенциально есть… скорее всего, введем это в практику»

источник

Текущая стоимость бумаг дочерних обществ Россетей близка к справедливой - Инвестиционная компания ЛМС

- 28 ноября 2019, 19:44

- |

«Россети» решили перейти на выплату промежуточных дивидендов за 9 месяцев в дочерних обществах с целью повышения капитализации холдинга, о чем ранее говорил руководитель компании Ливинский. «Часть госпакета ПАО „Россети“ может быть приватизирована после того, как доходность акций станет рыночной, это может произойти в ближайшее время».

По текущим ценам ни одно из дочерних обществ «Россетей» не является инвестиционно привлекательным. В случае коррекции на рынке наиболее интересными для приобретения являются следующие эмитенты: «ФСК ЕЭС», «Ленэнерго»-ап, МОЭСК и «МРСК Урала».Компанищенко Никита

«Инвестиционная компания ЛМС»

Основные инвестиционные идеи в «ФСК ЕЭС» и «Ленэнерго»-ап – получение стабильно высоких дивидендных выплат, МОЭСК и «МРСК Урала» – рост финансовых показателей в 2020 году.

МОЭСК – рсбу 9 мес 2019г/ мсфо 9 мес 2019г

- 27 ноября 2019, 21:27

- |

МОЭСК – рсбу/ мсфо

48 707 091 574 акций

http://www.moesk.ru/invest_news/securities_all/stock-capital/

Free-float 10,47%

Капитализация на 27.11.2019: 54,552 млрд руб

Общий долг 31.12.2016г: 152,653 млрд руб/ мсфо 164,566 млрд руб

Общий долг 31.12.2017г: 154,049 млрд руб/ мсфо 165,038 млрд руб

Общий долг 31.12.2018г: 156,081 млрд руб/ мсфо 166,694 млрд руб

Общий долг на 30.09.2019г: 149,481 млрд руб/ мсфо 164,108 млрд руб

Выручка 2016г: 139,860 млрд руб/ мсфо 140,407 млрд руб

Выручка 9 мес 2017г: 104,736 млрд руб/ мсфо 106,378 млрд руб

Выручка 2017г: 147,372 млрд руб/ мсфо 150,494 млрд руб

Выручка 9 мес 2018г: 112,316 млрд руб/ мсфо 113,703 млрд руб

Выручка 2018г: 156,494 млрд руб/ мсфо 159,485 млрд руб

Выручка 1 кв 2019г: 41,845 млрд руб/ мсфо 42,142 млрд руб

Выручка 6 мес 2019г: 78,086 млрд руб/ мсфо 78,506 млрд руб

Выручка 9 мес 2019г: 115,055 млрд руб/ мсфо 1156,876 млрд руб

( Читать дальше )

Дивидендная доходность МОЭСК может стать двузначной - Велес Капитал

- 27 ноября 2019, 19:51

- |

Менеджмент уже объявил о намерении выплатить промежуточные дивиденды в 4,2 коп/акция, что должно поддержать ее котировки (годовая доходность – около 8%). Мы считаем, что уже в ближайшие 2 года дивидендная доходность акций компании может достичь двузначных значений, что должно благоприятно отразиться на капитализации.Адонин Алексей

ИК «Велес Капитал»

Дивидендные рейтинги дочек Россетей. Часть 1.

- 27 ноября 2019, 19:46

- |

МРСК Сибири

Ожидаемые дивиденды по итогам 2019 года: 0,53 копейки на акцию

Дивидендная доходность: 2,6%

МРСК Сибири традиционно является аутсайдером дивидендной стратегии. Компания имеет низкие оценки по всем параметрам: низкая доходность, плохой индекс стабильности выплат, большой долг и отрицательный свободный денежный поток. Рейтинг по стратегии — Strong Sell.

МРСК Центра и Приволжья

Дивиденды за 9 месяцев: 0,0163239 рубля на акцию

( Читать дальше )

МОЭСК: дивидендное разочарование для любителей хайпа

- 26 ноября 2019, 21:52

- |

- Козлов Юрий

Ну что ж, сегодня у нас очень любопытный день для дочек Россетей, некоторые из которых уже успели отчитаться по МСФО за 9 месяцев 2019 года, а кто-то из них даже порадовал или огорчил рекомендациями по промежуточным дивидендам.

Начну, пожалуй, с МОЭСК, которая в последние недели стремительно набирала хайп и акции которой начали покупать все кому не лень. А МОЭСК взяла сегодня и «расстроила» своих акционеров, рекомендовав в качестве дивидендов за 9 месяцев 2019 года 4,237 коп. на одну бумагу, что по текущим котировкам сулит весьма скромную промежуточную ДД чуть ниже 4%. И это с учётом того, что стоимость акций компании на этой новости сегодня обвалилась в моменте более чем на 10% на экстремально высоких объёмах, охлаждая пыл любителей быстрой наживы.

Однако по большому счёту, никакого сюрприза в этом нет (именно поэтому слово «расстроила» выше я взял в кавычки): мои сентябрьские ожидания по годовым дивидендным выплатам на уровне 8-10 коп. как были, так и есть. Просто дивидендная доходность из-за случившегося резкого роста котировок вместо двузначной теперь стала однозначной, вот и всё. В последние недели мы видели самую обычную истерию на графике акций МОЭСКа, привычное дело.

( Читать дальше )

Прибыль и дивиденды МОЭСК будут расти - Велес Капитал

- 26 ноября 2019, 19:42

- |

МОЭСК показывает себя в авангарде среди всех компаний МРСК. Она первая объявила о промежуточных дивидендах в текущем году, одна из первых заявила о планах роста нетарифной выручки. Среди ближайших триггеров – публикация МСФО отчетности за 9М19 и за 12М19.

Мы считаем, что коррекция в акциях связана с тем, что инвесторы ожидали более резкое увеличение выплат дивидендов. Мы приветствуем переход на более частое распределение дивидендов в год, кроме того, по нашим прогнозам, прибыль МОЭСК будет расти в будущем, что должно отразиться в росте дивидендных выплат, который, по нашим оценкам, может составить до 30% в год ежегодно в течение ближайших 5 лет.Адонин Алексей

ИК «Велес Капитал»

МОЭСК - дивиденды по результатам девяти месяцев 2019 года — рекомендация совета директоров

- 26 ноября 2019, 19:25

- |

- Раскрывальщик

Акция: МОЭСК-1-ао

Дивиденд на акцию: 0,04237 руб.

Дата закрытия реестра: 14.01.2020

Тип сф: Решения совета директоров (наблюдательного совета)

Текст сущфакта:

2.1. Кворум заседания совета директоров эмитента и результаты голосования по вопросам о принятии решений: Кворум для проведения заседания Совета директоров ПАО «Московская объединенная электросетевая компания» имеется.

Результаты голосования:

По вопросу 1 повестки дня: Решение принято большинством голосов членов Совета директоров, принимающих участие в заседании.

По вопросу 2 повестки дня: Решение принято большинством голосов членов Совета директоров, принимающих участие в заседании.

По вопросу 3 повестки дня: Решение принято большинством голосов членов Совета директоров, принимающих участие в заседании.

2.2. Содержание решений, принятых Советом директоров эмитента:

По вопросу 1:

1. Созвать внеочередное Общее собрание акционеров Общества (далее — Собрание) в форме заочного голосования.

2. Определить дату окончания приема заполненных бюллетеней для голосования – 31 декабря 2019 года.

3. Утвердить дату определения (фиксации) лиц, имеющих право на участие в Собрании, – 06 декабря 2019 года.

4. В связи с тем, что привилегированные акции Обществом не выпускались, решения об определении типа (типов) привилегированных акций, владельцы которых обладают правом голоса по вопросам повестки дня Собрания, не принимать.

5. Определить, что информацией (материалами), предоставляемой лицам, имеющим право на участие в Собрании, является:

— повестка дня внеочередного Общего собрания акционеров с указанием лица, по предложению которого был включен вопрос;

— рекомендации Совета директоров Общества по размеру дивиденда по акциям Общества и порядку его выплаты по результатам 9 месяцев 2019 года (выписка из протокола заседания Совета директоров Общества);

— проект решения по вопросу повестки дня внеочередного Общего собрания акционеров Общества;

— информация об акционерных соглашениях, заключенных в течение года до даты проведения общего собрания акционеров;

— примерная форма доверенности, которую акционер может выдать своему представителю и порядок ее удостоверения.

6. Установить, что с указанной информацией (материалами), предоставляемой при подготовке к проведению Собрания, лица, имеющие право участвовать в Собрании, могут ознакомиться:

— с 29 ноября 2019 года по 31 декабря 2019 года, за исключением выходных и праздничных дней, с 10 часов 00 минут до 15 часов 00 минут, по адресам:

— 115114, г. Москва, 2-й Павелецкий проезд, д. 3, стр. 2, ПАО «Московская объединенная электросетевая компания»; -117312, г. Москва, ул. Вавилова, д. 7Б, ПАО «Московская объединенная электросетевая компания»; -109052, г. Москва, ул. Новохохловская, д. 23, стр. 1, АО «СТАТУС»; а также с 29 ноября 2019 года на веб-сайте Общества в информационно-телекоммуникационной сети «Интернет» по адресу: www.moesk.ru.

В случае, если зарегистрированным в реестре акционеров Общества лицом является номинальный держатель акций, указанная информация (материалы) направляется до 29 ноября 2019 года в электронной форме (в форме электронных документов) номинальному держателю акций.

7. Утвердить форму и текст бюллетеня для голосования на внеочередном Общем собрании акционеров Общества в соответствии с Приложением № 1 к настоящему решению Совета директоров Общества.

8. Для направления в электронной форме (в форме электронных документов) номинальным держателям акций, зарегистрированным в реестре акционеров, использовать формулировки решений, указанные в бюллетене для голосования.

9. Определить, что бюллетень для голосования должен быть направлен простым письмом лицам, имеющим право на участие в Собрании, не позднее 10 декабря 2019 года.

Бюллетень для голосования в электронной форме (в форме электронного документа) в срок не позднее 10 декабря 2019 года направляется регистратору Общества для направления номинальным держателям, зарегистрированным в реестре акционеров Общества.

10. Определить, что заполненные бюллетени для голосования могут быть направлены по одному из следующих адресов:

— 115114, г. Москва, 2-й Павелецкий проезд, д. 3, стр. 2, ПАО «Московская объединенная электросетевая компания»;

— 109052, г. Москва, ул. Новохохловская, д. 23, стр. 1, АО «СТАТУС»; 11. Определить следующий адрес сайта в информационно-телекоммуникационной сети «Интернет» для заполнения электронной формы бюллетеней — online.rostatus.ru/.

12. Принявшими участие во внеочередном Общем собрании акционеров, будут считаться акционеры, бюллетени которых будут получены и (или) электронная форма бюллетеней которых заполнена до 31 декабря 2019 года, а также акционеры, которые в соответствии с правилами законодательства Российской Федерации о ценных бумагах дали лицам, осуществляющим учет их прав на акции, указания (инструкции) о голосовании, если сообщения об их волеизъявлении получены до 31 декабря 2019 года.

13. Поручить единоличному исполнительному органу Общества обеспечить направление бюллетеней для голосования акционерам Общества в соответствии с настоящим решением.

14. Утвердить форму и текст сообщения о проведении Собрания согласно Приложению № 2 к настоящему решению Совета директоров Общества.

15. Сообщить лицам, имеющим право на участие в Собрании, о проведении Собрания посредством размещения сообщения на веб-сайте Общества в сети Интернет www.moesk.ru не позднее 29 ноября 2019 года.

В случае, если зарегистрированным в реестре акционеров Общества лицом является номинальный держатель акций, сообщение о проведении Собрания направляется в электронной форме (в форме электронных документов, подписанных электронной подписью) номинальному держателю акций не позднее 29 ноября 2019 года.

16. Избрать секретарем внеочередного Общего собрания акционеров Общества — Свирина Алексея Николаевича — Корпоративного секретаря Общества.

17. Утвердить смету затрат, связанных с подготовкой и проведением внеочередного Общего собрания акционеров Общества, согласно Приложению № 3 к настоящему решению Совета директоров Общества.

18. Единоличному исполнительному органу Общества не позднее двух месяцев после проведения внеочередного Общего собрания акционеров Общества представить Совету директоров Общества отчет о расходовании средств на подготовку и проведение внеочередного Общего собрания акционеров по форме согласно Приложению № 4 к настоящему решению Совета директоров Общества.

19. Утвердить условия договора на оказание услуг по подготовке и проведению Собрания с регистратором Общества согласно Приложению № 5.

20. Единоличному исполнительному органу Общества заключить договор на оказание услуг по подготовке и проведению Собрания с регистратором Общества на условиях согласно Приложению № 5.

По вопросу 2:

Утвердить повестку дня внеочередного Общего собрания акционеров Общества:

1.О размере дивидендов, сроках и форме их выплаты по результатам 9 месяцев 2019 года и установлении даты, на которую определяются лица, имеющие право на получение дивидендов.

По вопросу 3:

Рекомендовать внеочередному Общему собранию акционеров Общества принять следующее решение:

1. Выплатить дивиденды по обыкновенным акциям Общества из чистой прибыли Общества по результатам 9 месяцев 2019 года в размере 0,04237 рублей на одну обыкновенную акцию в денежной форме.

2. Сумма начисленных дивидендов в расчете на одного акционера Общества определяется с точностью до одной копейки. Округление числа при расчете производится по правилам математического округления.

3. Срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему составляет не более 10 рабочих дней, другим зарегистрированным в реестре акционерам – 25 рабочих дней с даты составления списка лиц, имеющих право на получение дивидендов.

4. Определить дату составления списка лиц, имеющих право на получение дивидендов, – 14-й день с даты принятия внеочередным Общим собранием акционеров решения о выплате дивидендов.

2.3. Идентификационные признаки ценных бумаг:

Акции обыкновенные именные бездокументарные, государственный регистрационный номер выпуска 1-01-65116-D от 31 мая 2005 года, международный код (номер) идентификации ценных бумаг: (ISIN) RU000A0ET7Y7 2.4. Дата проведения заседания совета директоров эмитента, на котором приняты соответствующие решения: 25 ноября 2019 г.

2.5. Дата составления и номер протокола заседания совета директоров эмитента, на котором приняты соответствующие решения: 26 ноября 2019 г., Протокол № 404

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=5563

Дивиденды МОЭСК: https://smart-lab.ru/q/MSRS/dividend/

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс