Информация

Новости тг-канал

Новости тг-каналМОЭСК

МОЭСК - информация о дивидендах

- 10 января 2020, 20:20

- |

- Раскрывальщик

- комментировать

- 188

- Комментарии ( 0 )

Сохраняется вероятность высоких дивидендов дочек Россетей - Велес Капитал

- 16 декабря 2019, 18:45

- |

В сухом остатке, мы считаем наиболее привлекательными с точки зрения дивидендной доходности акции МРСК Центра и Приволжья (12%), Ленэнерго АП (11%), МРСК Волги (9%), МРСК Северо-запада (9%), МОЭСК (8%), Ленэнерго АО (8%), МРСК Юга (8%). Таким образом, остальные МРСК (за исключением первой и последней) могут поддержать дивидендную доходность хорошим FCF за 9М19, что увеличивает вероятность и способность компаний выплачивать дивиденды в будущем.Адонин Алексей

ИК «Велес Капитал»

Кроме того, похоже, что по заявлениям и действием менеджмента МОЭСК возможно судить о векторе движения компаний МРСК в будущем: так, менеджмент МОЭСК недавно заявил, что компания «может сохранить практику выплаты промежуточных дивидендов и в 2020 году».

Участвовать в выкупе бумаг Ленэнерго будет выгодно только владельцам обыкновенных акций - Инвестиционная компания ЛМС

- 16 декабря 2019, 11:46

- |

Реестр для участия на ВОСА будет закрыт, предположительно, 20-25 декабря 2019 года, а ВОСА пройдёт сразу после новогодних праздников, 11-15.01.2020. Все несогласные смогут до 25-28.02.2020 предъявить свои акции к выкупу и до 26-30.03.2020 получить денежные средства. Рыночная цена бумаг «Ленэнерго» – (7,24/123,70 руб.). Если оценить «Ленэнерго» на уровне МОЭСК, такой же сетевой компании, работающей в городе федерального значения, то предполагаемая цена выкупа может быть $0.13/$0,12 (8.4/7.56 руб.), если привилегированные акции оценить с традиционным для сектора дисконтом в 10%. Поэтому участвовать в выкупе будет выгодно только владельцам обыкновенных акций, которые могут заработать до 16%.

( Читать дальше )

МОЭСКовские вечера + разбор отчета за 3 квартал

- 15 декабря 2019, 10:31

- |

Основные выводы по МОЭСК уже сделаны в этой статье, а сегодня поговорим за 3 квартал, который стал лишь подтверждением замедления показателей переходящих в снижение.

Эти и другие полезные материалы у нас в Telegram

Чистая прибыль упала почти в 3 раза, EBITDA так же уменьшилась. Спад обусловлен объективными событиями — снижением сальдо прочих доходов и расходов. В прошлом году компания активно выявляла бездоговорное подключение и получала компенсации за ликвидацию сетевого имущества. В этот раз прошлогодние бонусы играют в минус. Если EBITDA скорректировать на прочие доходы, то в 3 кв. даже есть рост показателей.

Не смотря на заявления менеджмента о предполагаемых действия по повышению капитализации и прибыли в 5 млрд прибыли от «прочих услуг» в 2023 году МОЭСК останется компания со снижающимися показателями, низкой индексацией тарифов без возможности роста бизнеса и дурацкими обещаниями менеджмента. Ах да, не забудем еще капекс на цифровизацию.

( Читать дальше )

Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК

- 13 декабря 2019, 16:15

- |

- Алексей Мидаков

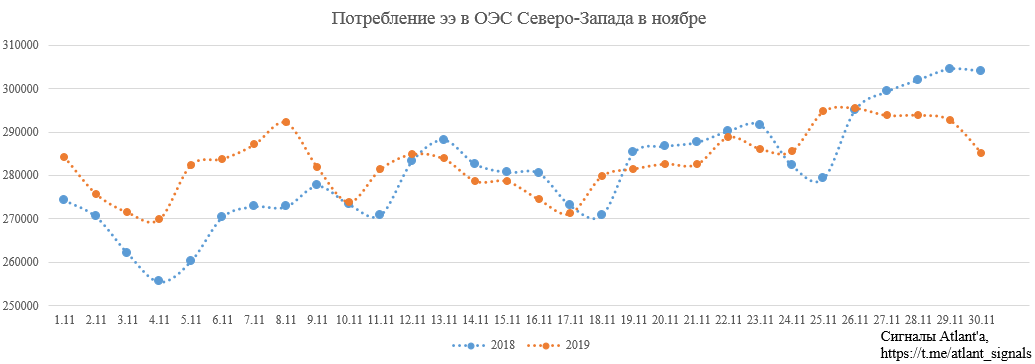

Рассмотрим операционные показатели Ленэнерго за ноябрь 2019 года.

Передача электроэнергии.

Рост потребления электроэнергии в ОЭС Северо-Запада в ноябре составил 0,7% относительно прошлого года. Рост мог бы быть и больше, но температура в конце месяца в прошлом году была сильно ниже.

дивиденды МРСК" title="Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК" />

дивиденды МРСК" title="Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК" />

Однако потребление в энергосистеме Санкт-Петербурга и Ленинградской области оказалось ниже прошлогодних значения:

По оперативным данным Филиала АО «СО ЕЭС» «Региональное диспетчерское управление энергосистемы Санкт-Петербурга и Ленинградской области» (Ленинградское РДУ), потребление электроэнергии в энергосистеме Санкт-Петербурга и Ленинградской области (Ленинградской энергосистеме) в ноябре 2019 года составило 4204,0 млн кВт•ч, что на 1,0 % меньше объема потребления за тот же месяц 2018 года.

( Читать дальше )

МОЭСК - может выплатить промежуточные дивиденды в 2020 году

- 04 декабря 2019, 15:13

- |

«То, что мы сейчас положили в бизнес-план 2020 года, мне говорит о том, что, скорее всего, в 2020 году эту технологию повторим, то есть на промежуточные дивиденды можно рассчитывать. Миссия менеджеров — заработать деньги, а уж акционеры распределят. Примут решение — будем выплачивать, возможность такая потенциально есть… скорее всего, введем это в практику»

источник

Текущая стоимость бумаг дочерних обществ Россетей близка к справедливой - Инвестиционная компания ЛМС

- 28 ноября 2019, 19:44

- |

«Россети» решили перейти на выплату промежуточных дивидендов за 9 месяцев в дочерних обществах с целью повышения капитализации холдинга, о чем ранее говорил руководитель компании Ливинский. «Часть госпакета ПАО „Россети“ может быть приватизирована после того, как доходность акций станет рыночной, это может произойти в ближайшее время».

По текущим ценам ни одно из дочерних обществ «Россетей» не является инвестиционно привлекательным. В случае коррекции на рынке наиболее интересными для приобретения являются следующие эмитенты: «ФСК ЕЭС», «Ленэнерго»-ап, МОЭСК и «МРСК Урала».Компанищенко Никита

«Инвестиционная компания ЛМС»

Основные инвестиционные идеи в «ФСК ЕЭС» и «Ленэнерго»-ап – получение стабильно высоких дивидендных выплат, МОЭСК и «МРСК Урала» – рост финансовых показателей в 2020 году.

МОЭСК – рсбу 9 мес 2019г/ мсфо 9 мес 2019г

- 27 ноября 2019, 21:27

- |

МОЭСК – рсбу/ мсфо

48 707 091 574 акций

http://www.moesk.ru/invest_news/securities_all/stock-capital/

Free-float 10,47%

Капитализация на 27.11.2019: 54,552 млрд руб

Общий долг 31.12.2016г: 152,653 млрд руб/ мсфо 164,566 млрд руб

Общий долг 31.12.2017г: 154,049 млрд руб/ мсфо 165,038 млрд руб

Общий долг 31.12.2018г: 156,081 млрд руб/ мсфо 166,694 млрд руб

Общий долг на 30.09.2019г: 149,481 млрд руб/ мсфо 164,108 млрд руб

Выручка 2016г: 139,860 млрд руб/ мсфо 140,407 млрд руб

Выручка 9 мес 2017г: 104,736 млрд руб/ мсфо 106,378 млрд руб

Выручка 2017г: 147,372 млрд руб/ мсфо 150,494 млрд руб

Выручка 9 мес 2018г: 112,316 млрд руб/ мсфо 113,703 млрд руб

Выручка 2018г: 156,494 млрд руб/ мсфо 159,485 млрд руб

Выручка 1 кв 2019г: 41,845 млрд руб/ мсфо 42,142 млрд руб

Выручка 6 мес 2019г: 78,086 млрд руб/ мсфо 78,506 млрд руб

Выручка 9 мес 2019г: 115,055 млрд руб/ мсфо 1156,876 млрд руб

( Читать дальше )

Дивидендная доходность МОЭСК может стать двузначной - Велес Капитал

- 27 ноября 2019, 19:51

- |

Менеджмент уже объявил о намерении выплатить промежуточные дивиденды в 4,2 коп/акция, что должно поддержать ее котировки (годовая доходность – около 8%). Мы считаем, что уже в ближайшие 2 года дивидендная доходность акций компании может достичь двузначных значений, что должно благоприятно отразиться на капитализации.Адонин Алексей

ИК «Велес Капитал»

Дивидендные рейтинги дочек Россетей. Часть 1.

- 27 ноября 2019, 19:46

- |

МРСК Сибири

Ожидаемые дивиденды по итогам 2019 года: 0,53 копейки на акцию

Дивидендная доходность: 2,6%

МРСК Сибири традиционно является аутсайдером дивидендной стратегии. Компания имеет низкие оценки по всем параметрам: низкая доходность, плохой индекс стабильности выплат, большой долг и отрицательный свободный денежный поток. Рейтинг по стратегии — Strong Sell.

МРСК Центра и Приволжья

Дивиденды за 9 месяцев: 0,0163239 рубля на акцию

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс