Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера SDF

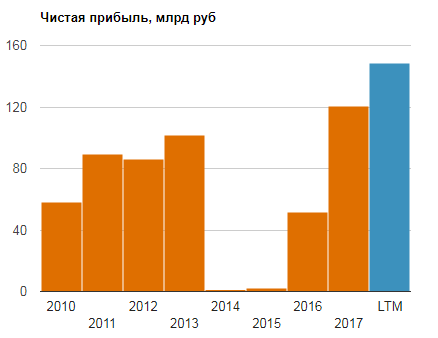

Как считать дивиденд по обыкновенной акции ВТБ за 2018?

- 01 июня 2018, 11:46

- |

- Тимофей Мартынов

дивиденд по обыкновенной акции ВТБ за 2018?" title="Как считать дивиденд по обыкновенной акции ВТБ за 2018?" />

дивиденд по обыкновенной акции ВТБ за 2018?" title="Как считать дивиденд по обыкновенной акции ВТБ за 2018?" />А акции интереснее не стали. Более того, в 2015-м они стоили аж 8 копеек! Почему? Я давно говорил, что акции ВТБ просто были банально и сильно переоценены в прошлом, т.к. искусственно поддерживались. Поэтому когда наступило реальное улучшение бизнеса, на акциях это не отразилось.

Пробуем разобраться с фундаменталом.

Смотрим как связаны прибыль с ценой акции.

Обычка = треть уставного капитала ВТБ. До этого года на нее приходилось меньше половины прибыли.

Смотрим как полученная прибыль растекается по акциям:

Чтобы сосчитать, сколько надо заплатить прибыли на обычку, ВТБ посчитал среднюю цену за 2017 год и приравнял доходность по обычке к доходности префов. Кстати решение о том, чтобы сравнять дивдоходность по обычке и префам, принятое ВТБ в начале апреля, было прям невероятным подарком для владельцев обычки (выплата выросла в три раза), правда и это не помогло — акция стоит сейчас еще на 7% дешевле, чем до принятия того решения.

Доходность префов считается просто, их два — один с ценой 0,01 руб а другой 0,1 руб.

Я за вас посчитал, и упростил задачу.

( Читать дальше )

- комментировать

- 5.9К | ★14

- Комментарии ( 11 )

Свободный денежный поток Газпрома за 2017 год

- 31 мая 2018, 18:52

- |

- Тимофей Мартынов

Что это значит? Когда денежный поток маленький, это значит, что наличности компания не зарабатывает. А Газпрому надо ж ещё 190 млрд дивидендов заплатить, Нафтогазу штраф платить ~160 млрд, и увеличивать CAPEX ~+300 млрд, это значит что Газпром будет занимать-занимать и ещё раз занимать.

Есть у меня такое хобби бухгалтерское — учиться считать свободный денежный поток Газпрома (Free Cash Flow). К счастью, газик его явно указывает в своей презентации:

А теперь, вот отчет Газпрома:

http://www.gazprom.ru/f/posts/57/287721/gazprom-ifrs-2017-12m-ru.pdf

И ищем OCF. Находим на стр 65

( Читать дальше )

Откуда берется доходность по акциям и как ее прогнозировать

- 31 мая 2018, 12:12

- |

При инвестициях в компанию (если вы не являетесь спекулянтом) хочется понимать, что ты можешь заработать на ней достаточную доходность на среднесрочном горизонте.

Если исходить из предположения, что стоимость компании оценивается как EBITDA * мультипликатор минус чистый долг (см. наш предыдущий пост smart-lab.ru/blog/473014.php), то в реальности у каждой компании получается три составляющих доходности:

- Рост финансовых показателей (составляющая роста стоимости)

- Восстановление мультипликатора (составляющая роста стоимости)

- Денежный поток (идет либо на дивиденды либо на сокращение долга, что также ведет к росту стоимости)

Давайте рассмотрим на простом примере:

- Выручка компании ежегодно растет на 15% и мы ожидаем, что ближайшие годы она будет расти на те же 15%, изменения рентабельности не предполагается и ожидается, что прибыль вырастет на те же 15%.

- Текущий мультипликатор EV/EBITDA компании в силу рыночных факторов снизилася до 4x, хотя исторически был 5x. В предположении восстановления мультипликатора за 2 года получается что ежегодно это даст прирост стоимости в (5/4 – 1) / 2 = 12.5%

- При стоимости 100 компания ежегодно зарабатывает 10 рублей чистого денежного потока, который идет на сокращение долга и выплату дивидендов, таким образом FCF Yield (соотношениие денежного потока и стоимости) компании – 10%.

( Читать дальше )

Газпром и Россети - как sell-side аналитика в России превращается в желтую публицистику

- 28 мая 2018, 18:16

- |

Я не хотел бы выступить «адвокатом дьявола» и защищать Газпром или его подрядчиков, поэтому не буду комментировать бездоказательные обвинения конкретных лиц в коррупции. Меня удивил односторонний и непрофессиональный подход аналитиков к оценке проектов Газпрома. К Газпрому у меня есть свои вопросы — как миноритарный акционер я возмущен и ростом

( Читать дальше )

Депозитарные расписки "EN+". Особенности корпоративного действия- конвертации.

- 15 мая 2018, 15:26

- |

Коллеги, добрый день.

В связи с недавними вопросами пользователей СмартЛаба и наших клиентов, специалисты брокера “УРАЛСИБ Кэпитал-Финансовые услуги” решили осветить ситуацию с депозитарными расписками “EN+”.

Для более детального понимания сути возникшей ситуации необходимо иметь представление о том, что представляет собой депозитарная расписка как ценная бумага.

Выпуск депозитарных расписок происходит следующим образом:

1.Иностранный эмитент принимает решение о выпуске депозитарных расписок.

2.Иностранный эмитент прибегает к услугам банка-депозитария. В случае с депозитарными расписками “EN+”, услуги банка-депозитария выполняет Citibank. Эмитент заключает с

банком-депозитарием депозитарный договор.

3.Иностарнный эмитент переводит акции в необходимом количестве банку-кастодиану, где акции буду заблокированы. Банк-кастодиан расположен в стране эмитента акций.

4.Далее банк-депозитарий осуществляет выпуск депозитарных расписок под базовый актив, хранящийся в банке-кастодиане.

По своей сути, депозитарная расписка является неким аналогом акции, но имеет ряд специфических особенностей.

Уходя от ряда теоретических уточнений относительно депозитарных расписок, вкратце схема выглядит именно так. Все дальнейшие взаимодействия: выплата дивидендов, голосование на собрании акционеров, раскрытие информации и тд. происходит через взаимодействие банка-кастодиана с банком-депозитарием и непосредственным взаимодействием банка-депозитария с эмитентом акций.

При всем при этом, остальные акции находятся на хранении в реестре или в депозитариях иностранных брокеров, через которые иностранные инвесторы приобретали ценные бумаги на организованных торгах.

В случае с депозитарными расписками “EN+” ситуация следующая:

Процедуру листинга прошли именно депозитарные расписки а не базовый актив — акции. Акции данного эмитента отсутствуют на обслуживании в НРД. Это значит, что после корпоративного действия, а именно конвертации депозитарных расписок в акции, вести учет прав на базовый актив фактически некому, в рамках Российской Федерации.

Акции, являющиеся базовым активом депозитарных расписок, при подобной ситуации, должны быть зачислены в реестр акционеров. Для того, что бы данную операцию возможно было осуществить, держателю депозитарных расписок должен быть открыт счет в реестре акционеров.

Мы предполагаем, что после или в процессе конвертации, банк-депозитарий связывается непосредственно с эмитентом и в рамках корпоративного действия происходит открытие счета в реестре акционеров. Учет прав на ценные бумаги будет вести иностранный реестр акционеров обслуживающий эмитента. При этом ценные бумаги, заблокированные под депозитарные расписки в банке-кастодиане будут разблокированы и выведены в реестр акционеров на вновь открытые счета держателям депозитарных расписок, участвующих в корпоративном действии.

На текущий момент информацией, относительно комиссий за хранение данных акций и иных издержек мы не обладаем. Для уточнения информации необходимо связываться или с эмитентом или с реестром акционеров.

Реализация данных акций на организованных торгах возможна при открытии соответствующего брокерского счета у иностранного брокера, который предоставляет доступ к соответствующей бирже. При открытии счета у иностранного брокера, данные ценные бумаги необходимо будет переводить из реестра в депозитарий брокера, для последующей реализации.

Будем рады ответить на возникшие вопросы.

С уважением, Ваш брокер.

Апатитовый цирк

- 09 мая 2018, 19:29

- |

Добрый вечер, уважаемые читатели. Поздравляю вас с Праздником Победы!

Давно ничего не писал, не находил подходящей темы. Сейчас после некоторого перерыва я решил взяться за годовые отчеты, которые начинают постепенно выходить. Вчера прочитал годовой Фосагро, скачал годовой Акрона, следующим планирую прочитать отчет Мосбиржи. По Мосбирже одновременно есть запись Дня Инвестора, которая была в апреле, апрельская презентация и вот теперь годовой отчет. Если текущий формат будет интересен, то возьмемся за нее следующим делом.

А пока годовой Фосагро. Это почти двухсотстраничный документ, красивый увлекательный. На самом деле отчет занимает всего лишь 70 страниц полезного текста, далее идет не самые актуальные для частного инвестора разделы про успехи компании в экологии, обучении персонала и вознаграждении менеджмента — страниц на 50 обо всем этои и после копия годового МСФО с которым мы уже знакомы очень хорошо.

( Читать дальше )

Дивиденды 2018.Мечел. История привилегированных акций

- 12 марта 2018, 18:58

- |

- LaraM/ЛарисаМорозова/

В прошлом апреле для вебинара в ШМБ «Дивидендные идеи»я собрала краткую историю выпуска и SPO на биржах Мечел ап, думаю она будет интересна и в этом году, т к ситуация по прибыли РСБУ и обслуживанию большого долга в Мечел не слишком-то изменилась.

И так,

Мечел, Дивиденды на АП и Джастисы

Краткая выдержка из дивидендной политики Мечел ап: 20% ЧП по МФСО делённые на 138756915 АП в рублях по курсу ЦБ РФ на день проведения СД, на котором было принято реш о рекомендациях по выплате дивидендов. Достаточность ЧА п 13,5, п 13.6 и 13.12.2 Устава Мечел в последней редакции.

Давайте попробуем разобраться с тем, как на рфр появились АП Мечел, дивидендной политикой Мечел и возможностями компании выплачивать дивиденды по ним.

Доп выпуск АП был сделан специально под сделку по покупке американских активов у Джастисов. И условия выплат дивидендов были прописаны в уставе именно под условия этой сделки.

Джеймс Джастис стал акционером «Мечела» в 2008 году, когда продал ему свою угольную компанию Bluestone Coal. Всего за компанию «Мечел» он отдал $436 млн и 83,3 млн своих привилегированных акций (15% от уставного капитала). Еще 55,5 млн префов (10% УК) остались у дочерней компании «Мечела» Skyblock Limited. Стороны договорились разместить акции при возникновении благоприятных условий на рынке.

( Читать дальше )

- комментировать

- 15.9К |

- Комментарии ( 11 )

Опционы. Не накосячил ли? Help! :)

- 15 февраля 2018, 19:54

- |

Вопрос 1: Может кто-нибудь этот пост в Опционы поместить? :)

Итак, для простоты задачи будем иметь дело с круглыми числами и классическим риск-менеджментом, т.е. допустимыми потерями в 2% на сделку.

Дано: депо 1 млн руб.

Риск на сделку: 2%

Сегодня куплены путы мартовские типа RI100000BO8:

| Страйк |

Цена |

Кол-во |

Сумма |

|

| 950 | 30 | 100 | 3400 | |

| 975 | 40 | 100 | 4500 | |

| 1000 | 70 |

( Читать дальше )

Алые паруса

- 10 февраля 2018, 14:34

- |

Когда мне тяжело, я всегда напоминаю себе о том, что если я сдамся – лучше не станет.

Добрый день, уважаемые друзья.

Прежде всего я хочу выразить глубочайшую признательность всем, кто подписался на канал в телеграме, за неделю количество подписчиков превысило 200 человек. Возможно, для кого-то это смешной показатель, но это гораздо выше того уровня, на который я изначально расчитывал. Приятно удивлен и очень надеюсь, что информация, публикующаяся там является для вас полезной. Как вы могли заметить, на канале я просто собираю определенные факты, без анализа. Анализ важных событий остается для статей, а у меня не возникает двойной работы. На канале я стараюсь воздерживаться от личной оценки тех или иных проишествий, хотя иногда желание это сделать есть. Уверен, рано или поздно сложится некий формат, он возникнет просто эволюционно, неминуемо возникнет, счастлив, что этот путь я могу пройти вместе с вами, дорогие подписчики.

Маятник «Эйфория-Паника» снова качнулся и вот в очередной раз мы видим упадок сил и настроений. «Бегите глупцы» — призывают нас на форумах после 10% снижения рынка. Но кто знает, снизится рынок на 10% или на 90%. К сожалению, я не являюсь носителем ответа на этот вопрос. Все что можно сказать, что паниковать неконструктивно. Нужно действовать, а не бояться. Причем иногда лучшее ваше действие, это выключить телевизор, радио и закрыть терминал.

( Читать дальше )

Главное правило трейдинга.

- 06 февраля 2018, 18:23

- |

Все просто — работать по тренду с коротким стопом.

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс