Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Kostlc

Flash Boys от Майкла Льюиса - классная книга, которую интересно читать

- 19 июля 2020, 11:04

- |

- Тимофей Мартынов

Долго эта книга стояла у меня на полке нетронутой. Но рано или поздно я добираюсь почти до каждой. Настал и её черед. Сразу скажу, что я напрасно интуитивно недооценивал её. Лично мне книга показалась очень интересной! Сами истории из мира HFT интересны, когда ты примерно представляешь о чем речь, а я застал кусок времени описанный в книге торгуя американскими акциями… Было интересно и полезно углубить свои скудные познания в области инфраструктуры рынка, то есть я действительно узнал что-то новое. Ну и интересна конечно история возникновения биржи IEX, по сути история стартапа, история бизнес-успеха.

Книга вызвала у меня немало размышлений, я даже написал уже несколько постов на основании их:

Забавная история: Как развивался рынок акций в США под влиянием HFT

HFT обували крупнейшие хедж-фонды и пенсионные фонды как последних лохов

Сколько денег народ инвестирующий в американские акции на SPBEX отдает HFT шакалам?

Ирония с брокером Robinhood

И это еще не всё, там в книге столько интересных моментов про ВЧ-трейдинг, которые я еще отдельным постом обязательно запилю.

В общем книга 5 из 5, однозначно. Но это сугубо на мой персональный вкус.

Кстати правильно тут на смартлабе в рецензиях пишут. Книгу надо обязательно читать прежде чем пытаться сделать своего торгового робота на американские акции😁

- комментировать

- 5.5К | ★7

- Комментарии ( 10 )

Важна ли психология в опционном трейдинге?

- 19 июля 2020, 10:24

- |

Прокачиваемся по Саймону, книга прочитана мной на 95% и сегодня поговорим об очень важной теме — психология в опционном трейдинге.

У Саймона это глава №33 «Личностные факторы в оценке риска».

Как мы все с вами уже давно поняли, опционных трейдеров можно разделить на две большие группы: белые и красные.

Белые торгуют дельта-нейтральные позиции, красные торгуют направленные позиции с ненулевой дельтой.

Почему именно такая классификация? Всё дело в психологии.

Есть аналогии с инвесторами. В финансовой теории персонализация риска достигается путем классификации инвесторов на:

- риск-негативных;

- риск-нейтральных;

- риск-позитивных.

Хороший пример с рулеткой. Человек отправляется в казино играть в рулетку. Зная своё место из трех вышеупомянутых категорий, он может заранее ограничить размер единичной ставки пятью долларами на игру, а общие потери за вечер — пятьюстами долларов. Руководствуясь этими ограничениями, он может составить план действий и играть максимально рационально, без эмоций. Этим он уже будет лучше 95% остальных игроков.

Но что самое интересное? В реальной действительности этот способ не всегда применим. Большинство из нас принимают разный риск в зависимости от конкретного инструмента, событий и т.д. Один и тот же человек не рискует, управляя автомобилем, но принимает весьма рискованные решения, инвестируя в ценные бумаги. Когда человек болен, у него меньше мужества для принятия риска, даже по одному и тому же вопросу, чем когда он здоров. Таким образом, в разных условиях человек принадлежит к разным группам риска, но заранее этого определить нельзя.

В юношестве я любил читать книгу «поведение в 300-стрессовых ситуациях», там рассказывалось о том, как нужно вести себя, если, например, застряли в лифте, или потерялись в лесу, или в подворотне нападает гопота. Ты знаешь модели, но на практике их всё равно применяешь иначе.

( Читать дальше )

Бизнес по подписке. Часть 2. Почему будущее за подписной моделью и как вам ее внедрить.

- 18 июля 2020, 13:28

- |

📝 Новичку. Как перевести пункты в рубли на фьючерсах? (ответка)

- 18 июля 2020, 11:26

- |

- Тимофей Мартынов

https://smart-lab.ru/q/futures/

(ссылка есть в главном меню и меню котировок сверху)

выбираете любой фьючерс, и там в табличке все есть...

на худой конец мы давно сделали калькулятор фьючерсов

http://calc.smart-lab.ru/

(ссылка на него есть на странице котировки фьючерсов)

")

Ухмылки рисков

- 17 июля 2020, 15:30

- |

Если мы возьмем некоторый базовый актив, представленный, скажем, распределением вида:

Распределение приращений базового актива за 1 период, СКО = 0.63, МОЖ = 0.499

И попробуем оценить его распределение, скажем, за 20 периодов, то получим следующее:

( Читать дальше )

Анализ облигаций "АйДиЭф БО1-БО2" (Онлайн МикроФинанс) и МаниМенБ1

- 15 июля 2020, 15:54

- |

- Тимофей Мартынов

и МаниМенБ1")

На нашей смартлаб карте доходности в сравнении с другими МФО это выглядит следующим образом:

и МаниМенБ1")

Я кстати не понял, почему БО1 стоит выше по дохе чем БО2, возможно из-за наличия оферты. Если есть идеи, напишите в комментариях.

Если инвестировать напрямую через сайт в ID Collect, обещают 16,5% годовых (думаю, они готовы столько платить, потому что это не включает затрат компании на выпуск и размещение облигаций). В баксах платят 11% на 12 мес. Ставки снизили за 3 месяца на 2пп в рублях и на 1пп в долларах.

МФО конечно штука страшная, особенно если вспомним, чем закончилась история “Домашних Денег”. Мосбиржа даже вроде автоматически относит все облигации МФО в сектор Повышенного инвестиционного риска (ПИР). Но если бы не риски, то и в секторе наверное не давали бы 14-15 доходности. Выглядит интересно, осталось понять, какие есть риски.

Чтобы разобраться во всем, и понять инвест. качество компании, надо понимать, что МФО по сути работает как банк: МФО постоянно привлекает деньги под % и размещает их под более высокий %%, кредитные риски закрывает собственным капиталом.

В МФО естественно обслуживают физлиц, кредиты краткосрочные и высокомаржинальные, поэтому даже если идет невозврат, то выплаты от других заемщиков закрывают возникающие дырки. У IDF рентабельность активов за 2019 год 21% которая и отражает дельту между стоимостью привлечения и размещения. В общем, по сути, мини банк Тинькофф, с той лишь разницей, что Тинькофф пытается диверсифицировать бизнес, стать платформой с кучей сервисов, которая работает по комиссионной модели. IDF по сути также является IT-компанией. Разработка вся находится в Беларусии.

Если я покупаю бонды МФО, то ключевая для меня история — способность выполнять свои обязательства, зависит от качества кредитного портфеля. А далее, многое зависит от порядочности акционеров.

( Читать дальше )

Гайд по ресурсам, часть №2: биржевые и рыночные данные

- 15 июля 2020, 11:46

- |

( Читать дальше )

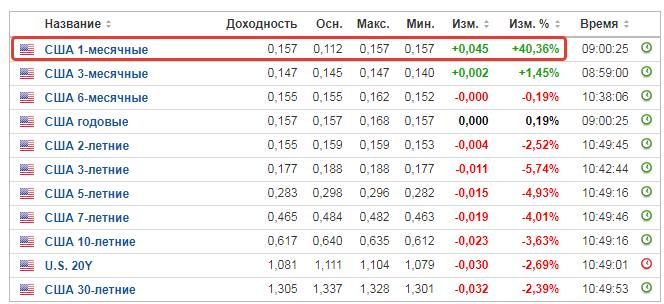

1-месячные трежерис плюсанули на 40%. О чем это говорит? Какой из этого факта может следовать вывод?

- 14 июля 2020, 11:00

- |

- ответить

- 667 |

- Ответы ( 11 )

Как я использую ИИС.

- 11 июля 2020, 15:57

- |

Применяется стратегия пассивного управления. Упрощенная структура портфеля на текущий момент: доля акций – 62%, доля облигаций – 38%. Начало управления портфелем – 2012 год.

Используется три брокерских счета для управления портфелем, как единым целым:

- обычный брокерский счет, открыт в 2012 году.

- ИИС на мое имя, налоговая льгота А (вычет), открыт в 2015 году.

- ИИС на имя супруги, налоговая льгота А (вычет), открыт в 2016 году.

ИИС открываются с целью закрыть их через три года. Перед закрытием ИИС активы продаются, и со счета выводится кэш. Полученные средства зачисляются на второй ИИС, на «переоткрытый» в этом же году новый ИИС, остаток (если есть) – на обычный брокерский счет. Это позволяет «съесть котлетку второй раз» — получить вычет за «старые» деньги, так как собственной инвестиционной мощности (новые взносы на пополнение портфеля) не хватает даже на один годовой лимит взносов.

Самая главная задача – минимизация налогов. Поэтому:

- долевые инструменты, как потенциально более доходные, приобретаются преимущественно на обычный брокерский счет. Так как управление пассивное, при продаже акций будет применяться льгота долгосрочного владения. На текущий момент налогов с этой части портфеля уплачено не было (кроме налога на дивиденды), примерно половина активов приобретена более 3 лет назад.

- так как на ИИС выбрана льгота А, то снизить налогообложение можно, приобретая на эти счета необлагаемые налогом активы – ОФЗ и корпоративные облигации (после 01.01.2018).

( Читать дальше )

Which Free Lunch Would You Like Today, Sir?: Delta Hedging, Volatility Arbitrage and Optimal Portfolios [Перевод]

- 11 июля 2020, 13:30

- |

Ссылочка на оригинал для интересующихся http://web.math.ku.dk/~rolf/Wilmott_WhichFreeLunch.pdf

Перевод (разделы 1-6, посвященные ДХ по разным значениям волатильности) можно скачать тут

Продолжение будет, не переключайте канал )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс