Информация

stanislava

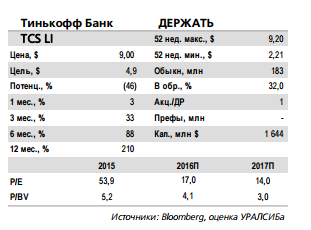

Вторые промежуточные дивиденды Тинькофф банка

- 01 декабря 2016, 15:54

- |

ROAE более 40% второй квартал подряд. Тинькофф Банк опубликовал отчетность за 3 кв. 2016 г. по МСФО. Чистая прибыль превысила наши и рыночные прогнозы на 16% и 5% соответственно, при этом ROAE составил 43% против ожидавшихся нами 38%. Банк реклассифицировал определенные комиссии (страховые и за СМС- информирование), которые теперь учитываются в комиссионном доходе вместо ЧПД. Без реклассификации последний оказался бы почти на уровне наших и на 2% ниже рыночных ожиданий. ЧПМ (после реклассификации) составила 25,8% против 26,2% во 2 кв. Прочие доходы превзошли наши оценки, в частности, более чем в два раза за квартал выросли чистые доходы от страховой деятельности.

дивиденды Тинькофф банка" title="Вторые промежуточные дивиденды Тинькофф банка" />

дивиденды Тинькофф банка" title="Вторые промежуточные дивиденды Тинькофф банка" />Амбициозные прогнозы менеджмента на следующий год. Стоимость риска составила 8,3%, чуть ниже нашего прогноза в 8,5%. Расходы оказались на 9% меньше наших ожиданий, при этом коэффициент Расходы/Доходы достиг 40%, минимального уровня за текущий год. Менеджмент оставил прогнозы на 2016 г. без изменений (чистая прибыль в диапазоне 9–10 млрд руб., стоимость риска 8,5–9,5%, рост чистых кредитов на 24%), тогда как на будущий год были представлены довольно амбициозные планы – прибыль в размере 13–14 млрд руб., что предполагает рост на 30–50% за год. При этом стоимость риска предполагается в районе 10%, рост чистых кредитов – порядка 15–20%, а стоимость фондирования может составить 9% (против 10,9% в 3 кв. 2016 г.).

( Читать дальше )

- комментировать

- 8

- Комментарии ( 0 )

Опубликованные финансовые результаты Аэрофлота позитивны для акций

- 01 декабря 2016, 15:32

- |

Рост основных показателей... Вчера Аэрофлот опубликовал финансовые результаты за 9 мес. 2016 г., которые превзошли консенсус- прогноз. Выручка возросла на 23% год к году до 381 млрд руб. EBITDA увеличилась на 61%, составив 77 млрд руб. Компания получила чистую прибыль в размере 44 млрд руб., что многократно превышает прибыль за 9 мес. 2015 г.

… благодаря положительному операционному тренду. Поддержку финансовым показателям Аэрофлота оказал положительный операционный тренд. Так, за отчетный период компания продемонстрировала опережающую динамику по сравнению с рынком, увеличив суммарный пассажирооборот на 13% год к году (при этом рост пассажирооборота наблюдался как на внутренних, так и международных маршрутах). Кроме того, высокий показатель занятости пассажирских кресел и положительная динамика доходных ставок на пассажирокилометр также оказали поддержку рентабельности.

( Читать дальше )

Ожидаемая дивидендная доходность по привилегированным акциям Татнефти может составить около 6%

- 01 декабря 2016, 14:58

- |

EBITDA выросла на 11% год к году в долларах.

Вчера Татнефть опубликовала отчетность за 3 кв. 2016 г. по МСФО. Выручка, за вычетом пошлин и акцизов, возросла на 10% год к году до 147 млрд руб. (2,28 млрд долл.) и почти не изменилась квартал к кварталу, превысив рыночные ожидания на 2%, а наши – на 5%. Показатель EBITDA вырос на 14% год к году и снизился на 13% квартал к кварталу до 39 млрд руб. (0,61 млрд долл.), рентабельность по EBITDA повысилась на 1,1 п.п. год к году и опустилась на 4,2 п.п. квартал к кварталу до 26,6%. При этом EBITDA оказалась меньше консенсус- прогноза и нашей оценки на 3% и 4% соответственно. Чистая прибыль увеличилась на 15% квартал к кварталу и уменьшилась на 14% год к году до 27 млрд руб. (0,41 млрд долл.), что на 3% хуже ожиданий рынка и на 2% ниже нашей оценки.

Снижение капзатрат и оборотного капитала поддержало СДП. Капитальные затраты компании сократились на 21% год к году и на 14% квартал к кварталу до 22 млрд руб. (0,41 млрд долл.). Инвестиции в добычу и переработку составили 48% и 49% от общего объема по сравнению с 70% и 25% соответственно во 2 кв. 2016 г. СДП без учета влияния оборотного капитала вырос на 40% год к году, но уменьшился на 17% квартал к кварталу до 12 млрд руб. (0,19 млрд долл.). Собственно СДП увеличился на 124% год к году, но сократился на 39% квартал к кварталу до 11 млрд руб. (0,17 млрд долл.).

( Читать дальше )

Акции Аэрофлота остаются недорогими и предлагают хорошие дивиденды (ожидание не менее 50% от своей чистой прибыли, что предполагает дивидендную доходность свыше 12%)

- 01 декабря 2016, 14:14

- |

АЭРОФЛОТ ОПУБЛИКОВАЛ ОТЛИЧНЫЕ РЕЗУЛЬТАТЫ ЗА 3К16 ПО МСФО

Выручка за 3К16 увеличилась на 18,4% г/г до 157,5 млрд руб. (в соответствии с консенсус-прогнозом Interfax) за счет роста пассажирооборота на 14% и роста доходных ставок на 4%. Показатель EBITDA вырос на 36,5% до 47 млрд руб. (на 7% выше консенсус-прогноза Interfax), рентабельность EBITDA составила 31% (против 26% в 3К15). Чистая прибыль достигла 41,3 млрд руб. против 5,4 млрд руб. годом ранее — намного выше консенсус-прогноза Interfax. Тем не менее это частично обусловлено прибылью от изменения валютных курсов в размере 15 млрд руб. Показатель FCF оказался почти нулевым, поскольку «Аэрофлот» продолжает сокращать свою долговую нагрузку: чистый долг снизился на 15 млрд руб. в 3К16 и на 90 млрд руб. с начала года, составив 112 млрд руб., соотношение «чистый долг/EBITDA» составило 1,3x.

По мнению аналитиков АТОНА

В целом, отличные результаты, однако в недавнем ралли в акциях рынок уже учел фактор третьего квартала, поэтому мы не ожидаем нового сильного ралли. Тем временем мы также не видим причин для коррекции, поскольку акции компании остаются недорогими и предлагают хорошие дивиденды. Мы ожидаем, что компания выплатит не менее 50% от своей чистой прибыли в качестве дивидендов, что предполагает дивидендную доходность свыше 12%. EBITDA «Аэрофлота» за 2016П составит 90 млрд руб. (+53% г/г), а EBITDAR — 148 млрд руб. (+36% г/г). Это предполагает коэффициент EV/EBITDAR 2016П 4,5x и скорректированный P/E 4,5x, что по-прежнему не очень много. Аналоги EM торгуются с коэффициентом не менее 5,0x по EV/EBITDAR. Мы планируем в ближайшее время пересмотреть наши финансовые прогнозы.

Приобретение бизнеса KESKO укрепит позиции Ленты в сегменте гипермаркетов.

- 01 декабря 2016, 13:56

- |

ЛЕНТА ЗАВЕРШИЛА ПРИОБРЕТЕНИЕ KESKO

«Лента» вчера опубликовала пресс-релиз, в котором сообщила, что завершила приобретение продовольственного розничного бизнеса Kesko. Цена покупки составила 11,4 млрд руб., сделка была профинансирована имеющимися денежными средствами и долгосрочной кредитной линией. Приобретенные активы включают в себя 10 гипермаркетов, один супермаркет и три участки земли. В результате «Лента» повысила свой прогноз по открытиям в 2016 до 50 гипермаркетов (с 40 ранее). «Лента» планирует завершить процесс интеграции к концу 2016

По мнению аналитиков АТОНа

«Лента» ожидает, что это приобретение добавит 3-4% к росту продаж в 2017, а рентабельность EBITDA в 2016 сократится примерно на 10 бп. Мы считаем, что это приобретение укрепит позиции компании в сегменте гипермаркетов. В то же самое время уже построенные магазины с устойчивым потребительским трафиком должны быстро сказаться на результатах «Ленты».

Оптимистичный прогноз TCS Group по чистой прибыли на 2017 г. Пересмотр дивидендной политики банком (ожидаются еще более высокие показатели)

- 01 декабря 2016, 13:34

- |

TCS GROUP ОПУБЛИКОВАЛА СИЛЬНЫЕ РЕЗУЛЬТАТЫ ЗА 3К16 ПО МСФО, ВПЕЧАТЛЯЮЩИЙ ПРОГНОЗ НА 2017

Чистая прибыль банка составила 2,9 млрд руб. (конс.: 2,7 млрд руб.), что на 14% выше уровня 2К16, ROE составил впечатляющие 42% (41,5% за 2К16). Чистая процентная маржа составила 25,9% против 25,4% в 3К15, стоимость риска — 8,3% в 3К16 против 7,7% во 2К16 и 14,8% в 3К15. Общий объем кредитов вырос на 18% с начала года до 116,8 млрд руб. Доля неработающих кредитов снизилась до 10,4% против 12,4% в конце 2015. Банк подтвердил свой прогноз по чистой прибыли на уровне 9-10 млрд руб. Также банк представил прогноз по чистой прибыли на 2017 — в диапазоне 13-14 млрд руб., что представляется очень высоким показателем. Банк ожидает, что стоимость риска составит 10%, а стоимость фондирования — 9% в 2017, в то время как чистый рост портфеля должен составить 15-20%. И наконец, совет директоров утвердил промежуточные дивиденды на 2016 — 0,21 долл. на акцию (2,5 млрд руб.). Акции начнут торговаться без дивидендов 15 декабря.

По мнению аналитиков АТОНа

Мы вновь увидели превосходные результаты, превысившие прогнозы. Тем не менее главным приятным сюрпризом стал прогноз банка по чистой прибыли на 2017, который, на наш взгляд, кажется очень оптимистичным. При чистой прибыли 14 млрд руб. за 2017П банк торгуется с мультипликатором P/E 7,2x, P/BV 3,0x и ROE намного выше 40%. Текущие дивиденды на акцию предполагают доходность 2,4%, а в следующем году ожидаются еще более высокие показатели (банк планирует пересмотреть свою дивидендную политику). Во вчерашнем отчете по банковскому сектору мы выдели TCS Group в числе наших фаворитов.

Petropavlovsk рефинансировал 530 млн долл. долга - позитивный шаг

- 01 декабря 2016, 13:00

- |

PETROPAVLOVSK РЕФИНАНСИРОВАЛ 530 МЛН ДОЛЛ. ДОЛГА

Это соответствует большей части из 616 млн долл. общей задолженности на конец 1П16. «ВТБ» обеспечил 75%, а «Сбербанк» — 25% объема нового кредита, эффективная процентная ставка составляет 8%, срок погашения продлен до 2022 года. Petropavlovsk считает, что он может завершить проект автоклава из своего собственного свободного денежного потока, без СП с GMD Gold.

По мнению аналитиков АТОНа

Позитивный шаг для Petropavlovsk, который позволить упростить обслуживание долга компании. Акции компании уже отреагировали на новость, закрывшись вчера в Лондоне ростом на 4%.

Финансовые результаты Татнефть оказались ниже консенсус-прогноза

- 01 декабря 2016, 12:40

- |

ТАТНЕФТЬ ОПУБЛИКОВАЛА СМЕШАННЫЕ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПО МСФО ЗА 3К16

Выручка оказалась выше консенсус-прогноза на 2%, достигнув 147,4 млрд руб., а показатель EBITDA отстал от консенсус-прогноза на 4%, составив 39,2 млрд руб. Чистая прибыль также оказалась ниже прогнозов (-4% по сравнению с консенсус-прогнозом). FCF упал до 10,9 млрд руб. (-40% кв/кв), капзатраты составили 21,5 млрд руб., что на 15% ниже по сравнению со 2К16. «Татнефть» снизила свою чистую денежную позицию в 3К16: чистый долг составил 12,3 млрд руб. против 25,2 млрд руб. в конце 2К16).

По мнению аналитиков АТОНа

Результаты оказались ниже консенсус-прогноза. Тем не менее мы считаем их НЕЙТРАЛЬНЫМИ для котировок, поскольку драйвером для акций нефтяных компаний сейчас является решение ОПЕК сократить добычу, в результате чего показатели за 3К16 не играют существенной роли.

НЕЙТРАЛЬНЫЕ результаты телеконференции для акций Лукойл

- 01 декабря 2016, 12:15

- |

ЛУКОЙЛ ПРОВЕЛ ТЕЛЕКОНФЕРЕНЦИЮ ПО РЕЗУЛЬТАТАМ ЗА 3К16 ПО МСФО

Ниже мы представляем наши основные выводы.

· Гринфилды. Компания планирует достичь дальнейшего роста за счет эксплуатации гринфилдов, и один из них — Пякяхинское месторождение — был введен в строй в конце октября 2016 года. После одного месяца работы добыча нефти достигла 3,0 тыс т в сутки, целевой показатель на 2017 составляет 30 тыс барр. в сутки. Еще один важный гринфилд — месторождение им. Филановского в Каспийском море — в настоящий момент добывает 9 тыс т в сутки после запуска третьей скважины в ноябре. Очищенная цена нефти на месторождении им. Филановского составляет 43 долл./баррель (цена нефти 50 долл./барр. за минусом НДПИ и экспортной пошлины) против 20 долл./барр. на традиционных браунфилдиах в Западной Сибири.

· Компания продолжает наращивать бурение в Западной Сибири. «ЛУКОЙЛ» наращивает объемы бурения на своих браунфилдах в Западной Сибири, где наблюдается сильное снижение добычи в 2015-2016 гг. Компания увеличила бурение в метрах проходки на 47% г/г в 3К16, что позволило ограничить темпы снижение добычи до 7,4% в ноябре (без учета Пякяхинского) против максимального снижения в 8,6% во 2К16.

( Читать дальше )

Группа Сумма - возможный претендент увеличения доли в НМТП

- 01 декабря 2016, 11:45

- |

Текущая капитализация НМТП составляет 125,32 млрд руб. Интерес большого количества игроков может положительно отразиться на котировках акций порта, т.к. возможна продажа с хорошей премией к рынку. В качестве осинового претендента мы рассматриваем все-таки группу Сумма, т.к. у холдинга уже есть доля в НМТП и она более всех заинтересована в ее увеличении.Промсвязьбанк

теги блога stanislava

- Globaltrans

- IPO

- Mail.ru Group

- Ozon

- TCS Group

- Veon

- VK

- X5 Retail Group

- Акрон

- акции

- Алроса

- Арктик СПГ-2

- АФК Система

- АЭРОФЛОТ

- Банк Санкт-Петербург

- банки

- Башнефть

- ВТБ

- Газпром

- Газпромнефть

- ГМК НорНикель

- Детский мир

- диввыплаты

- дивдоходность

- дивидендная политика

- дивидендные выплаты

- дивиденды

- дивполитика

- доллар рубль

- доллар-рубль

- доходность

- Евраз

- ЕС

- Интер РАО

- ИнтерРАО

- Китай

- Лента

- ЛСР Группа

- ЛУКОЙЛ

- М.Видео

- Магнит

- Мегафон

- Мечел

- ММК

- мосбиржа

- Московская биржа

- МТС

- НДПИ

- нефть

- нефть Brent

- НЛМК

- НМТП

- Новатэк

- Норникель

- облигации

- опек+

- операционные результаты

- отчеты МСФО

- ОФЗ

- ПИК СЗ

- Полиметалл

- Полюс Золото

- прогноз по акциям

- прогноз финрезультатов

- Распадская

- редомициляция

- РЖД

- Роснефть

- Россети

- Ростелеком

- Русагро

- Русал

- Русгидро

- самолет

- санкции

- Сбербанк

- сделки M&A

- Северный поток-2

- Северсталь

- Совкомфлот

- СПГ

- Сургутнефтегаз

- США

- Татнефть

- Тинькофф

- Тинькофф Банк

- ТМК

- Транснефть

- финрезультаты

- ФосАгро

- ФСК Россети

- Х5 Retail Group

- ЦБ

- цена на нефть

- ЭНЕЛ Россия

- Эталон

- Юнипро

- Ямал СПГ

- Яндекс

- Яндекс компания