Информация

Блог им. Klinskih-tag |МОЭСК: дивидендное разочарование для любителей хайпа

- 26 ноября 2019, 21:52

- |

- Козлов Юрий

Ну что ж, сегодня у нас очень любопытный день для дочек Россетей, некоторые из которых уже успели отчитаться по МСФО за 9 месяцев 2019 года, а кто-то из них даже порадовал или огорчил рекомендациями по промежуточным дивидендам.

Начну, пожалуй, с МОЭСК, которая в последние недели стремительно набирала хайп и акции которой начали покупать все кому не лень. А МОЭСК взяла сегодня и «расстроила» своих акционеров, рекомендовав в качестве дивидендов за 9 месяцев 2019 года 4,237 коп. на одну бумагу, что по текущим котировкам сулит весьма скромную промежуточную ДД чуть ниже 4%. И это с учётом того, что стоимость акций компании на этой новости сегодня обвалилась в моменте более чем на 10% на экстремально высоких объёмах, охлаждая пыл любителей быстрой наживы.

Однако по большому счёту, никакого сюрприза в этом нет (именно поэтому слово «расстроила» выше я взял в кавычки): мои сентябрьские ожидания по годовым дивидендным выплатам на уровне 8-10 коп. как были, так и есть. Просто дивидендная доходность из-за случившегося резкого роста котировок вместо двузначной теперь стала однозначной, вот и всё. В последние недели мы видели самую обычную истерию на графике акций МОЭСКа, привычное дело.

( Читать дальше )

- комментировать

- Комментарии ( 0 )

Блог им. Klinskih-tag |Фосагро: дивидендная доходность 7% по итогам 9 месяцев

- 23 ноября 2019, 19:35

- |

- Козлов Юрий

В понедельник Фосагро обещает представить финансовую отчётность за 3 квартал 2019 года, а уже в минувшую пятницу компания объявила о своём намерении выплатить в качестве дивидендов за этот период 48 рублей на одну акцию, что по текущим котировкам сулит квартальную доходность в 2%.

Таким образом, по итогам минувших трёх кварталов текущего года акционеры Фосагро в общей сложности получат 174 руб. на одну бумагу, что ориентирует на ДД около 7% — весьма неплохо для компании, бизнес которой исключительно растёт, а цены на продукцию находятся на дне цикла. Ну и не забываем, что впереди ещё 4 квартал и итоговые дивиденды за 2019 год.

Генеральный директор Фосагро Андрей Гурьев дал комментарий по текущему положению дел в компании отметил главные приоритеты её развития на ближайшие годы:

( Читать дальше )

Блог им. Klinskih-tag |ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще

- 20 ноября 2019, 13:52

- |

- Козлов Юрий

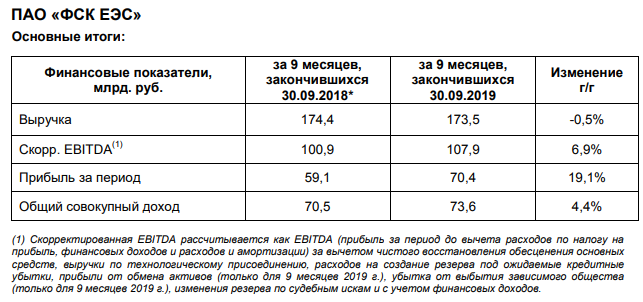

ФСК ЕЭС отчиталась по МСФО за 9 месяцев 2019 года:

дивиденды всё слаще" title="ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще" />

дивиденды всё слаще" title="ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще" />

Выручка компании за этот период осталась примерно на прошлогоднем уровне, символически снизившись на 0,5% (г/г) до 173,5 млрд рублей. В то время как ключевая статья доходов от передачи электроэнергии на фоне роста тарифов (+5,5%) выросла на 5,1% до 166,9 млрд рублей, а продажа электроэнергии после прошлогодних 86 млн рублей на сей раз принесла в копилку 2,5 млрд, самая маржинальная статья доходов от технологического присоединения составила всего лишь 1,2 млрд рублей (по сравнению с 8,2 млрд годом ранее), и компания объясняет это «снижением объёмов реализации электроэнергии дочерним обществом ФСК ЕЭС». Правда, здесь следует напомнить, что выручка от тех. присоединения является очень волатильной статьёй доходов и зачастую неравномерно распределена в течение года, поэтому с интересом будем ждать результаты 4 кв. 2019 года, особенно вспоминая недавние прогнозы самой компании, намеревающейся по итогам года продемонстрировать здесь 13,4 млрд рублей.

( Читать дальше )

Блог им. Klinskih-tag |Юнипро: всё идёт по плану!

- 12 ноября 2019, 18:12

- |

- Козлов Юрий

Юнипро отчиталась по МСФО за 9 месяцев 2019 года:

✔️ Лёгкое восстановление (или, как минимум, приостановка падения) объёмов генерации по итогам отчётного периода, вкупе с ростом цен РСВ (рынок на сутки вперёд) поспособствовали в итоге уверенному росту выручки компании в отчётном периоде на 8,0% (г/г) до 59,2 млрд рублей.

✔️ Как следствие – рост показателя EBITDA с 19,2 до 21,5 млрд рублей (с подтверждением прогноза на 2019 год на уровне 28-30 млрд рублей) и чистой прибыли – с 11,2 до 13,7 млрд рублей.

✔️ Юнипро подтверждает озвученную ранее дату ввода в эксплуатацию блока №3 Берёзовской ГРЭС после ремонта – 1 квартал 2020 года. По данным компании, в начале ноября успешно завершены гидравлические испытания, и теперь впереди предстоят электромонтажные работы (декабрь 2019), пароводокислородная очистка (январь 2020) и работы по теплоизоляции (февраль 2020).

✔️ А раз так, то на закуску я вас обрадую, пожалуй, самой главной новостью для всех акционеров: «Размер дивидендных выплат в 2020 году сохраняется на уровне 20 млрд рублей. Выплата дивидендов будет осуществлена двумя траншами». Ну вы поняли, да?)) Если нет – освежите в памяти вот эту картинку с дивидендными перспективами компании, всё актуально по сей день.

Блог им. Klinskih-tag |Башнефть: ожидаемые финансовые результаты и три дивидендных сценария

- 07 ноября 2019, 22:18

- |

- Козлов Юрий

ИСТОЧНИК

Традиционно в тот же день, что и Роснефть, свои финансовые результаты за 9 месяцев 2019 года представила и Башнефть, которая отчиталась о сокращении выручки от реализации нефти и нефтепродуктов в отчётном периоде на 0,4% (г/г) до 640,7 млрд рублей и чистой прибыли на 11,3% до 66,93 млрд:

За причинами столь неубедительной динамики далеко ходить не надо, вот три основные из них:

✔️временная приостановка поставок нефти по трубопроводу «Дружба» из-за случившегося загрязнения

✔️снижение цен на нефть и нефтепродукты по сравнению с прошлым годом (при сохранении курса доллара примерно на том же уровне)

✔️отрицательные курсовые разницы в размере 3,1 млрд рублей, в то время как в аналогичном периоде прошлого года были отмечены положительные курсовые разницы порядка 7,5 млрд. Именно эта статья в финансовой отчётности Башнефти свела на нет рост операционной прибыли на 3,2% до 96,4 млрд рублей и обусловила снижение чистой прибыли компании по итогам 9 месяцев 2019 года.

( Читать дальше )

Блог им. Klinskih-tag |Роснефть всё увереннее превращается в крепкую дивидендную историю

- 06 ноября 2019, 23:58

- |

- Козлов Юрий

Буквально вчера Роснефть представила свои операционные результаты за 9 месяцев 2019 года, а уже сегодня компания подвела и финансовые итоги за этот период, которые оказались весьма сильными и превысили средние ожидания рынка:

✅ Выручка компании за этот период прибавила на 6,2% (г/г) до 6,5 трлн рублей, что стало следствием наращивания объёмов реализации нефти (+19,6%), даже несмотря на снижение котировок цен на чёрное золото на 9,3% по сравнению с прошлым годом (на фоне практически не изменившегося среднего курса рубля к доллару).

Как мы видим, Роснефть успешно справляется со снижением цен на нефть, компенсируя это наращиванием объёмов реализации нефти и нефтепродуктов – благо, в 3 квартале компания смогла реализовать запасы, которые не смогла продать из-за инцидента на нефтепроводе «Дружба» во 2 квартале текущего года.

( Читать дальше )

Блог им. Klinskih-tag |ММК выходит в лидеры по дивидендной доходности среди российских сталеваров

- 01 ноября 2019, 12:22

- |

- Козлов Юрий

Вслед за Северсталью и НЛМК свою финансовую отчётность по МСФО за 9 месяцев 2019 года в четверг представил и #ММК:

( Читать дальше )

Блог им. Klinskih-tag |Сургутнефтегаз: дивидендные ожидания + корпоративная интрига

- 29 октября 2019, 22:52

- |

- Козлов Юрий

Сургутнефтегаз сегодня представил свою бухгалтерскую отчётность по РСБУ за 9 месяцев 2019 года:

Выручка компании за этот период немного прибавила – на 2,3% (г/г) до 1,18 млрд рублей, в то время как чистая прибыль рухнула сразу в пять с лишним раз до 115,8 млрд рублей. Учитывая специфику бизнеса Сургутнефтегаза, это вовсе неудивительно, ведь итоговый финансовый результат компании очень чувствителен к изменению курса доллара США по отношению к российской валюте.

Если посмотреть на прикреплённую картинку ниже, то можно увидеть, что за минувшие 9 месяцев 2018 года проценты за владение «кубышкой» и прибыль от продаж (непосредственно, операционная деятельность компании) в ltm-выражении практически не изменились, в то время как переоценка «кубышки» уже второй квартал кряду находится в отрицательной области. И будет там находиться по итогам всего текущего года, если курс доллара на момент 31 декабря не превысит 69,5 рублей (значение на конец 2018 года). Объясняется это весьма просто: за 9 месяцев 2018 года рубль несколько ослабел по отношению к доллару, в то время как в этом году российская валюта чувствует себя более уверенно к американской – а это значит, что валютная «кубышка», пересчитанная в рублях, в прошлом году пополнилась, а в этом году немного прохудилась.

( Читать дальше )

Блог им. Klinskih-tag |ВТБ очень оригинально утирает нос всем скептикам!

- 19 октября 2019, 22:26

- |

- Козлов Юрий

Банк авансом засчитает себе доход от продажи Tele2, что поможет выполнить цель по чистой прибыли за 2019 год в 200 млрд рублей, неоднократно озвученную топ-менеджментом. По крайней мере, выступление финансового директора ВТБ Дмитрия Пьянова на состоявшемся «Дне инвестора ВТБ» наталкивает именно на такие мысли.

Международные стандарты отчетности допускают отражение прибыли и результатов сделки в периоде, когда были определены её параметры, объяснил Пьянов, а подписание документов может произойти позже. «Мы хотим использовать этот принцип и сказать, что все параметры по продаже нашего пакета акций Tele2 определены в 2019 г. И у нас есть однозначные доказательства этого: и директива правительства, и отчеты оценщика, все они сосредоточены в 2019 г.», – продолжил он. По его словам, в январе или феврале 2020 г. сделка будет подписана, взамен Tele2 ВТБ получит денежные средства и акции «Ростелекома». В IV квартале ВТБ переоценит пакет акций Tele2 независимо от того, когда будет завершение сделки, пообещал Пьянов: «В этом смысле рисков для прибыли 2019 г., по нашему мнению, нет».

( Читать дальше )

Блог им. Klinskih-tag |Сбербанк в 2020 году заработает больше 1 трлн рублей по ожиданиям Минфина

- 24 сентября 2019, 14:09

- |

- Козлов Юрий

Если верить Ведомостям, то российский Минфин заложил в проект федерального бюджета на 2020-2022 гг. получение от Сбербанка в 2020 году дивидендов на сумму 217,1 млрд рублей. Это следует из пояснительной записки к бюджету, и, исходя из расчёта нормы выплат в 50% от ЧП по МСФО (как недавно пообещал Герман Греф на встрече с президентом Владимиром Путиным), ориентирует нас на чистую прибыль банка по итогам 2019 года в размере 908,6 млрд рублей (прямое умножение 217,1*4 здесь не работает, т.к. в расчёт надо добавить ещё префы).

При этом Минфин ожидает, что выплаты в российский бюджет с годами будут только расти: в 2021 году от Сбербанка должно поступить 254,6 млрд рублей (вот он, триллион+ прибыли!), в 2022 году – уже 282,5 млрд.

Правда, здесь нужно верить, что Сбербанк действительно перейдёт на норму выплат в размере 50% от ЧП по МСФО, чего ранее никогда не случалось в истории банка №1, а достаточность капитала превысит необходимые для этого 12,5%, что является одним из условий такого позитивного сценария. Продажа турецкой дочки Сбербанка «Denizbank», наконец, состоялась, а значит большие шансы удержать норматив достаточности капитала по итогам 2019 года есть, ну а достижение чистой прибыли величины в 906,6 млрд рублей поверить можно, т.к. в ltm-выражении по итогам 1 полугодия она уже достигла величины в 882,4 млрд.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс