Информация

Новости тг-канал

Новости тг-каналПоиск

OMT - Outright Monetary Transactions - прямые денежные операции

- 20 октября 2012, 21:25

- |

2 августа 2012 года управляющий совет ЕЦБ аннонсировал о намерении выполнить прямые операции на вторичном рынке государственных облигаций, с целью «сохранить единство монетарной политики». Технические аспекты этих операций были сформулированы 6 сентября 2012 года. В тот же день программа SMP была окончена.

Фонды ESM и ESFM были организованы для преодоления европейского долгового кризиса. ЕЦБ может покупать гос. облигации cо сроками от 1 до 3-х лет средствами фондов и OMT, но при условии принятия определенных мер экономии со стороны правительств еврозоны. Цель операций — понизить доходность по облигациям стран столкнувшимися с долговыми проблемами. Следует отметить, что OMT — это не то же самое, что QE, проводимое ФРБ США. ЕЦБ проводит полную стерилизацию операций, путем абсорбции денег, введеных в финансовую систему.

Президет ЕЦБ Марио Драги отметил, что управляющий совет ЕЦБ определяет начало, продолжительность и окончание операций OMT в соответствии с мандатом по денежной политике ЕС.

- комментировать

- Комментарии ( 0 )

flight to quality

- 30 сентября 2012, 20:52

- |

Активы, в которые обычно убегают инвесторы,- казначейские облигации США и золото. Последними яркими примерами бегства инвесторов в качество были осень 2008 (пик финансового кризиса), август-сентябрь 2011 года (окончание влияния QE 2, снижение рейтинга США, долговые проблемы Еврозоны). Стоить заметить, что после 2008 года бегство в качество приобрело довольно частый характер, стоить только появится какой-либо проблеме, например, долгов Европы, происходит значительная коррекция фондовых рынком в мире и инвесторы размещаются в золоте и treasuaries.

Первые два месяца осени 2008 года единственными активами, которые росли в цене, были доллар и treasuaries. Цена золота росла в сентябре, но в октябре (как и в августе 2008) произошла значительная коррекция на 20 %, в ноябре инвесторы вспомнили про золото, и к концу 2008 года оно почти восстановило утраченные в октябре позиции.

Источники:

Обзор деятельности Банка России по управлению валютными активами (выпуск № 2, 2012 год)

Месячные цены лондонского фиксинга в 2008 году

Правило Тейлора

- 06 июля 2012, 10:41

- |

-

Тимофей Мартынов

К примеру, правило гласит, что при прочих равных, увеличение инфляции на 1% должно сопровождаться повышением процентной ставки не менее чем на 1%. Эта простая закономерность называется принципом Тайлора.

Правило было придумано с целью научно и системно определить какая монетарная политика должна отвечать задаче максимальной занятости и ценовой стабильности, а также сделать монетарную политику центробанка более предсказуемой.

Правило было предложено профессором Джоном Тайлором в 1993. Одновременно его открыли Дейл Хендерсон и Ворвик МакКиббин[1].

По сути, правило Тейлора — это функция разницы текущей инфляции и желаемой инфляции, а также разницы текущего ВВП и среднего ВВП.

формула Правила Тейлора имеет следующий вид:

i — процентная ставка

п — уровень инфляции, измеряемый как дефлятор ВВП

п* — желаемый уровень инфляции

r — предполагаемый уровень равновесных процентных ставок

y — логарифм реального ВВП

y2 — логарифм потенциального ВВП, который определяется как линейный тренд

Проблема модели Тейлора заключается в том, что она никак не описывает нетрадиционные инструменты ФРС, такие как политика количественного смягчения (QE) [2]

Источники:

[1] en.wikipedia.org/wiki/Taylor_rule

[2] Danske Bank, research «Fed QE3 is moving closer» 5.07.2012

кризис 2008

- 21 июня 2012, 21:03

- |

-

Тимофей Мартынов

Хронология кризиса 2008 (Основные даты):

Кризис 2008 года начался задолго до его кульминации в сентябре 2008 года.

В 2006 году прекратился рост цен на жилые дома в США. Дефолта по субстандартным ипотечным кредитам (subprime) стали расти. Первыми пострадали ипотечные кредиторы, которые выдавали рискованные кредиты.

5 мая 2006 года: банкротство Merit Financial. К концу 2006 года обанкротилось 10 таких учреждений. К марту 2007 году — полсотни.

2 апреля 2007 обанкротился 2 по величине сабпраймовый кредитор New Century Financial, утративший источники финансирования.

Май 2007: Бен Бернанке (ФРС) выступая перед конгрессом, признал, что рынок сабпраймовых кредитов столкнулся со множеством проблем, но не увидел в этом начало пандемии и представил ситуацию как локальную вспышку финансовой болезни.

В течение 2007 года индекс ABX вошел в состояние свободного падения, поскольку наиболее рискованные транши ипотечных ценных бумаг потеряли более 80% своей стоимости. Банки начали терпеть серьезные убытки.

Датой начала кризиса считают 9 августа 2007 года, когда французский банк BNP Paribas объявил о приостановке денег из своих трех фондов.

9 августа 2007 ЕЦБ предоставил $94,8 млрд кредитов примерно 50 банкам, 10 августа — еще 61 млрд. евро. ФРС за этот период направила на кредитование своих банков около $60 млрд.

август 2007 — вкладчики атаковали банк Countrywide Bank.

сентябрь 2007 — от набега вкладчиков пострадал британский банк Northern Rock. Правительству Великобритании, чтобы успокоить вкладчиков, пришлось распространить гарантии на все депозиты NR, а затем и на все банки на территории Великобритании.

К концу 2007 сложилось впечатление, что острая фаза кризиса осталась позади. Банки пополнили свой капитал:

- Citi +$7,5 млрд. от фонда Абу-Даби

- UBS +$11 млрд от сингапурского инвестиционного фонда + инвесторов с Ближнего Востока

- Merrill Lynch — $5млрд — сингапурский фонд

- Morgan Stanley — $5 млрд вложил Китай

- Washington Mutual — $3 млрд. фонды прямых инвестиций

- Wachovia — $7 млрд. фонды прямых инвестиций

ФРС начинает выдавать банкам долгосрочные ссуды.

ФРС+ЕЦБ: Система срочных кредитных аукционов (TAF)

к марту 2008 [1]:

банки мира объявили о списании $260 млрд по потерям

потери Citi составили $40 млрд

AIG — $30 млрд.

Wachovia — $47 млрд

14 марта 2008 акции Bear Stearns упали на 92% на новостях о том, что ФРС спасает банк, а его акции покупает JPMorgan за $2. Bear Stearns был крупным игроком на рынке CDO, и имел большое количество токсичных бумаг на своем балансе. Вкладчики банка поспешили забрать деньги, 88% активов Bear было потрачено в результате отказа кредиторов пролонгировать краткосрочное финансирование. Интересы кредиторов и контрагентов банка были полностью удовлетворены.

май 2008: Генри Полсон объвяил: «Похоже, худшее осталось позади», «Мы сейчас ближе к концу рыночной суматохи, чем к ее началу».

июнь 2008 — крах двух хедж-фондов Bear Stearns. Фонды работали с большим кредитным плечом, вкладывали капитал в ценные бумаги, созданные на основе сабпраймовых ипотечных ссуд.

кредитное плечо у банков в июне 2008:

Credit Suisse 33:1

ING 49:1

Deutsche Bank 53:1

Barclay's 61:1

Lehman Brothers 31:1

Bank of America 11:1

В субботу 13 сентября 2008 Генри Полсон собрал в офисе Федерального Резервного Банка Нью-Йорка представителей финансовой элиты, и в духе Джона П. Моргана (1907) обратился к банкирам с призывом к содействию в прекращении паники: «Мы все в одной лодке». Но банкиры не стали спасать Lehman Brothers.

15 сентября 2008 — «шок Lehman» — крах банка Lehman Brothers. Долговые бумаги на сотни миллиардов долларов, выпущенные Lehman, обнулились. Это вызвало панику среди фондов и инвесторов, державших ценные бумаги Lehman в своих портфелях. Начался отток вкладчиков из фондов денежного рынка. Банки начали резко повышать ставки своим контрагентам. Событие нанесло серьезный удар по денежным рынкам, вызвав сокращение объемов кредитования.

Рейтинговые агентства понижают кредитный рейтинг страховщику AIG, которая выдавала гарантии по CDO с рейтингом AAA на сумму $500 млрд. Это автоматом ставило под удар эти CDO и способствовало дальнейшему падению их цены. В этот же день правительство США вливает в AIG $85 млрд.

Сентябрь 2008 на грани банкотства европейские банки: Hypo Real Estate, Dexia, Fortis, Bradford&Bingley.

4 октября 2008 FDIC объявляет о том, что будет обеспечивать все новые долговые обязательства банков и банковских холдингов. Беспрецедентное вмешательство в банковскую систему, которое означает, что долги банков теперь также надежны, как долги правительства США.

7 октября 2008 ФРС создает новый инструмент, позв. выдавать ссуды компаниям, выпускающим коммерческие бумаги.

В 2008 году крах потерпели более 300 небанковских ипотечных кредиторов

декабрь 2009 — властям Абу-Даби пришлось спасать государственную компанию Dubai World, вовлеченную в спекуляции на рынке жилья.

Причины кризиса.

- политика Алана Гринспена по надуванию пузырей

- дерегулирование финансового сектора в США

- финансовые инновации

- рост масштабов теневой банковской системы

- полное попустительство рейтинговых агенств

- кризис доверия на рынках

- паралич рынка межбанковского кредитования

- эффект домино после обрушения рынка инструментов CDO

Многие экономисты, такие как Пол Кругман, Нуриэль Рубини, отмечают важную роль, которую сыграл бывший председатель ФРС Алан Гринспен (см. статью) в надувании пузыря, который закончился кризисом 2008

В основе кризиса находился финансовый пузырь на рынке жилой недвижимости в США. После многолетнего бума на рынке жилой недвижимости, пик начал ослабевать осенью 2005 года после многократного повышения процентных ставок ФРС. Слабость рынка стала заметной только лишь в конце весны 2006 года, а затем цены на недвижимость начали явно снижаться.

Весной 2008 года падение цен в среднем составило 15% от пиковых значений. В тех регионах, где пузырь был наиболее ощутимым (например Флорида), падение произошло еще более значительное.

Но рынок жилья — это лишь верхушка айсберга. Жилье в США покупалось с использованием ипотечных кредитов. Субстандартные ипотечные кредиты (subprime mortages) выдавались заемщикам с низкой степенью надежности. Пока цены на дома растут, вопроса о платежеспособности вообще не возникает — дом всегда можно продать дороже, вернуть ипотеку и даже заработать на росте цен. Но когда цены падают, все становится намного сложнее. Когда пик на рынке недвижимости прошел, начали расти изъятия домов за неуплату ипотеки.

Но это тоже еще не все. Большую часть кредитов выдавали не банки, а компании-оригинаторы займов (loan originators). Эти компании выступали посредником между банком и заёмщиком, получая доход с каждой сделки. Посредники зачастую прибегали к мошеннической практике, чтобы скрыть реальную неплатежеспособность заёмщика, заключить сделку и получить свои комиссионные.

Роль рейтинговых агентств в кризисе 2008

Ведущие рейтинговые агентства Fitch, Moody’s, Standard&Poor’s не забили вовремя тревогу, по поводу кредитного качества производных инструментов, ведь они хорошо зарабатывали на секьюритизации и с превеликим удовольствием помогали превращать токсичные ссуды в позолоченные ценные бумаги, подразумевающие получение безрисковой прибыли их покупателями[1].

Но и это еще не все. В основе кризиса 2008 лежала масштабная теневая банковская система.

В начале 2007:

- объем активов 5 крупнейших банков США составлял чуть больше 6, а вся банковская система США $10 трлн. При этом

- коммерческие бумаги в структурированных схемах $2.2 трлн

- активы, финансируемые в сделках РЕПО $2,5 трлн

- активы у хедж-фондов составляли $1,8 трлн

Методы борьбы с кризисом 2008.

- Правительство США вливает в AIG $85 млрд

- 4 октября 2008 — FDIC распространяет гарантии на все новые долговые обязательства банков и банк. холдингов

- 7 октября 2008 ФРС создает новый инструмент, позв. выдавать ссуды компаниям, выпускающим коммерческие бумаги.

- ФРС США к декабрю 2008 довела ставку рефинансирования до 0%.

- В 2009 ФРС начала программу выкупа активов — количественное смягчение (QE), которая составила $1,7 трлн

- В ноябре 2010 была запущена программа QE2 объемом $600 млрд.

- В сентябре 2011 ФРС запустила операцию Twist

- В сентябре 2008 Германия спасает банк Hypo Real Estate.

- Ирландия предоставила госгарантии 6 крупнейшим кредиторам

- Великобритания фактически национализировала большую часть банковской системы

- Канада прогарантировала долги банков

Последствия кризиса 2008

- цены на нефть упали со $145 до $30 за баррель

- как ни парадоксально, доллар США укрепился против всех основных валют

- индекс Baltic Dry Index упал на 90% — глобальная торговля встала

Последствия для зарубежных рынков:

Падение экспорта на пике кризиса в начале 2009:

- Китай, Германия — 30%

- Сингапур -37%

- Япония -45%

- Экономика Китая затормозилась с +13% до +7%.

- Тысячи китайских фабрик были закрыты.

- Bear Sterns, Lehman Brothers — прекратили существование

- Merrill Lynch был поглощен Bank of America

- Goldman Saschs и Morgan Stanley избежали участи благодаря получения доступу к дисконтному окну ФРС.

- Денежный фонд Reserve Primary Fund “разменял доллар”, то есть вложенный доллар стал стоить меньше номинала. После этой новости инвесторы начали паниковать и выводить деньги из фондов денежного рынка. Чтобы остановить панику, правительство США предоставило полную гарантию всем фондам денежного рынка.

- Вкладчики выводили средства из хедж-фондов, что вынуждало последних распродавать свои активы, снижать уровень кредитного рычага.

- Банкротство крупнейшей страховой компании AIG — спасение за счет средств бюджета США.

- В конце 2009 ЕЦБ повысил оценку объемов списания убытков до 550 млрд евро.

Хронология кризиса, 2006 год:

Хронология кризиса, 2007 год:

Ссылки:

Хронология финансового кризиса 2008 (англ. яз): http://www.ibr.unibe.ch/unibe/rechtswissenschaft/ibr/content/e9490/e9491/files9571/total.ChronologyoftheFinancialCrisis.pdf

Стакан и график фьючерса РТС в 2008 году (видео)

Еще одна:

http://ebook.law.uiowa.edu/ebook/sites/default/files/Financial_Crisis_Timeline.pdf

Источники:

[1] Нуриэль Рубини, Стивен Мим: «Нуриэль Рубини: как я предсказал кризис»

Статья неполная. Пожалуйста, дополняйте — пишите комментарии.

Бен Бернанке

- 15 июня 2012, 11:27

- |

Бен Шаломович Бернанке (Ben Shalom Bernanke)-экономист, лектор, саксофонист, председатель ФРС. Погоняло «Helicopter» (Вертолёт). Отличается тем, что плохо прогнозирует экономику.

До ФРС:

Бен Бернанке родился 13 декабря 1953 года, в городе штате Джоржия городе Огаста (под музыку Джеймса Брауна-шутка, Браун там жил в это время), но вырос в Дилоне, Южная Каролина. Имеет брата-адвоката и сестру-администратор музыкального колледжа.

В детстве и юношестве проявлял свой талант в знании математики и орфографии. Сам изучил высшую математику и сдал экзамен «Школьный оценочный тест» лучше всех в Штате.

В 1975 Окончил Гарвардский университет получив степень бакалавра.

В 1979 Бен получил степень доктора философии в MIT. Аспирантом изучал денежную экономику. Тема диссертации — «Долгосрочные обязательства, динамическая оптимизация и экономические циклы» («Long-term Commitments, Dynamic Optimization, and the Business Cycle»). Примечательно, что научным руководителем был израильтянин Стенли Фишер, который в данный момент является председателем Центрального Банка Израиля.

Самая важная и полезная информация:

Для трейдеров и всех остальных Бен важен тем, что он 14 председатель ФРС. С 2002 года он работал членом совета управляющих во главе с Гринпеном. с 1 февраля 2006 встал у руля самой влиятельной организации порабощения и налогообложения — ФРС.

Бен настолько важен, что каждый аналитик пытается интерпретировать, что сказал Бен и что он намекает на очередное QE. А любой чих Бена может отразится на динамике фондового рынка мгновенно, изменив интрадей тренд. Так что его действия и недействия сильно влияют на динамику счёта большинства трейдеров. Мало-мальски уважающий себя экономист советует, что следует Бену делает, а что нет.

В 2009 признан «Человеком года» по версии журнала «TIME» за то, что спас банкиров от банкротства, безработицы и нищеты, увеличив денежную базу после первого QE более чем в два раза.

В свободное от работы время промывает студентам мозги о важности ФРС.[1,2].

Политические и экономические взгляды:

Википедия утверждает, что Бен сторонник свободных рынков и поклонник идей Милтона Фридмана. Также утверждается, что Бернанке большой знаток Великой Депрессии и поэтому новой депрессии он не допустит. Однако реальность показывает, что всё это только слова: свободный рынок против монопольного права владения денежной системой, политики нулевых процентных ставок, qe 1,2… а его денежная политика приведёт к новому кризису.

Историю про вертолёт придумал Фридман, говоря про денежное предложение. Бен фразу про вертолёт вспомнил, когда был на праздновании юбилея Фридмана, говоря, что мы никогда не допустим повторения Великой Депрессии, и если что будем деньги сбрасывать с вертолёта. После этого получил кличку «Бен вертолёт». Также стоит отметить, что после 1990-х великий и влиятельный Фридман считал, что ФРС нужно запретить. Вот, что он говорил «Any system which gives so much power and so much discretion to a few men, [so] that mistakes — excusable or not — can have such far reaching effects, is a bad system. It is a bad system to believers in freedom just because it gives a few men such power without any effective check by the body politic — this is the key political argument against an independent central bank...

To paraphrase Clemenceau, money is much too serious a matter to be left to the central bankers. „ также есть видео (смотреть с 17:17)

Вкусняшки от Бена Бернанке:

На этом сайте представлены самые интересные пёрлы Бернанке про экономику в которых он очень сильно ошибался.

QE

- 22 февраля 2012, 12:22

- |

-

Тимофей Мартынов

Монетарная политика, при которой центральный банк начинает выкупать суверенные и/или ипотечные облигации в объявленном объеме с целью способствовать снижению их доходностей (снижение процентных ставок по долговым бумагам) и увеличить ликвидность в финансовой системе.

Выкуп активов в этом случае ведется как-будто бы за счет созданных новых, напечатанных денег, что ведет к расширению баланса центрального банка, увеличению денежной массы в экономике. Но количественное смягчение отнюдь не эквивалентно включению печатного станка (далеко не всегда созданый кредит попадает в реальную экономику в виде непосредственных денег).

Механизм QE [3].

ФРС исполняет QE через операции на открытом рынке (OMO).

QE представляет собой обмен активами: ФРС меняет резервы (запись на счете) на казначейские облигации. Частный сектор отдает облигацию, приобретает депозит. Чистая стоимость активов частного сектора не меняется — количество денег не растет.

С другой стороны, такая схема лишает стимулов держать казначейские облигации и заставляет частный сектор искать более доходные вложения в реальной экономике. В результате деньги идут в ипотечное кредитование, корпоративное/потребительское кредитование и на фондовый рынок. Так достигается влияние на экономику.

Если полученные деньги частный сектор продолжает хранить на счетах ФРС, QE фактически не работает.

История

С термином QE современный финансовый мир познакомился благодаря действиям ФРС в марте 2009 года.

- Первое QE ФРС США провело не в 2009, как принято считать, а еще в период Великой Депрессии, в 1932 году. Тогда объем выкупа составил $1 млрд. Операции продолжались до 1936 года[3].

- В 2009 ФРС начала программу выкупа активов, которая составила $1,7 трлн

- В ноябре 2010 была запущена программа QE2 объемом $600 млрд.

- Суммарный объем операций QE в США составил 15% от ВВП.

- 13 сентября ФРС объявляет QE3 — выкуп $40 млрд. ипотечных MBS ежемесячно до момента достижения экономических целей.

- 12 декабря ФРС расщиряет QE3 с $40 млрд до $85 млрд

Баланс ФРС после QE:

Влияние QE на фондовый рынок:

QE и инфляция.

Существует заблуждение, что поскольку политика количественного смягчения создает необеспеченные деньги, это обязательно приводит к инфляции.

Логика заблуждения такова: в результате QE денег становится больше, а количество товаров и услуг — столько же. В результате инфляция растет, а курс национальной валюты снижается.

Но если обратится к механизму QE, то становится понятно, почему это мнение может быть ошибочным.

Пример:

- ФРС создает $1 млрд «из воздуха»

- на них ФРС выкупает, например у банка Citi казначейские облигации.

- ФРС переводит Citi на резервный счет Citi в ФРС $1 млрд.

- Если спроса на товар и на кредиты в экономике нет (ловушка ликвидности), то Citi оставляет этот $1 млрд на своем резервном счете в ФРС до лучших времен, и деньги эти в экономику не попадают.

- Таким образом, стоит помнить, что инфляцию создает увеличение спроса на товары и услуги, а не напечатанные мертвым грузом деньги.

Изменение резервов ФРС после в период QE:

Изменение денежной базы за время QE:

Другие картинки

считается, что политика QE сделала богатых еще богаче, а бедных еще беднее. Почему?Потому что QE повышает цены активов, что хорошо для состоятельных

И повышает стоимость жизни через рост уровня цен, что плохо для бедных

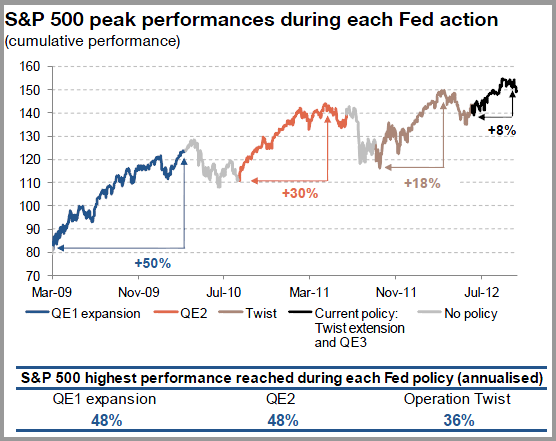

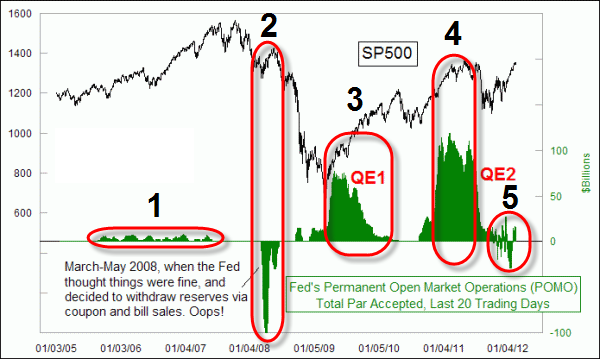

Индекс S&P500 и интервенции ФРС:

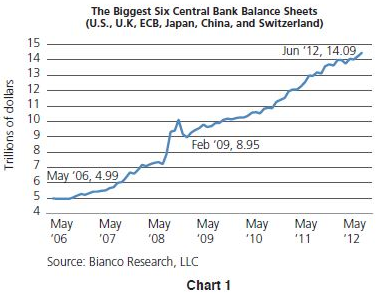

сколько денег напечатали 6 крупнейших центробанков мира [1]:

Рост индекса S&P500 и раздувание баланса ФРС:

ссылки:

Все записи по теме QE на смартлабе

Итоги QE2. Какое влияние политика ФРС оказала на рынки? (21.06.2011)

Поведение РФР после QE (14.09.2012)

Влияние QE3 на рынок и экономику (22.11.2012)

Влияние QE на фондовый рынок (10.12.2012)

Как ФРС скупает долги? (06.12.2012)

Вкладчики заплатили за QE $360 миллиардов (07.12.2013)

Как объяснить своей бабушке, что такое количественное смягчение QE (24.01.2015)

Источники:

[1] William Gross, Money For Nothing

[2] Пол Кругман «Выход из кризиса есть!»

[3] http://research.stlouisfed.org/publications/mt/20100701/mtpub.pdf

LTRO

- 22 февраля 2012, 12:04

- |

-

Тимофей Мартынов

Кредитование банков в рамках LTRO создает новые деньги, тем самым увеличивает денежную базу, увеличивает баланс центрального банка.

От обычных операций рефинансирования LTRO отличается большим сроком предоставления ликвидности. С учетом того, что за большой срок с банками и их активами может случиться все что угодно, операция LTRO сопряжена с повышенным риском для самого центрального банка.

Поскольку операции LTRO создают новые деньги, — это позитивный фактор для рынка акций. Отличие LTRO от политики количественного смягчения (QE) заключается в том, что выделенные деньги попадают в банковскую систему почти мгновенно. Во время QE федрезерв выкупает ценные бумаги (облигации) постепенно в течение объявленного срока.

В декабре 2011 ЕЦБ объявил о начале 3-летних операций LTRO.

- Операция была проведена 21 декабря 2011 года

- Объем операции LTRO ЕЦБ = 489 млрд евро

- 296 млрд евро из них — были операции рефинансирования старых кредитов, новых денег было создано 193 млрд евро

- Стоимость трехлетнего кредитования составляет 1% годовых

- в первый день операции за рефинансированием обратилось 523 банка.

- Банки из еврозоны могут запросить у ЕЦБ любой объем средств от 1 млн евро

- Однако, банки не могут занять больше, чем их активы или размер обеспечения, которое они могут предоставить. Причем активы банков оцениваются по рынку, а не по их номинальной стоимости.

- ЕЦБ принимает в залог активы у банков с дисконтом к рыночной стоимости от 0,5% до 46% в зависимости от качества актива.

- ЕЦБ надеется, что банки будут покупать суверенные облигации проблемных стран, что снизит процентную ставку по ним и сократит их долговое бремя.

- ЕЦБ также надеется, что операция рефинансирования банков поможет банкам больше кредитовать бизнес и домохозяйства.

- Доходности по Испанским и Итальянским 10-летним гособлигациям с момента LTRO 1 упали с 7% до 5%-5,5%. Это означает, что банки направили часть избыточной ликвидности на покупку госбумаг, сопряженных с повышенным риском.

- Фондовые рынки существенно выросли с декабря по февраль (в среднем около 10%).

Риски LTRO:

- Банки слишком сильно полагаются на деньги в рамках LTRO и становятся зависимыми от этой ликвидности

- Расслабившись, банки не предпринимают необходимых шагов для укркепления своих балансов.

- В случае неплатежей по LTRO, риск на себя берет Европейский Центральный Банк.

LTRO 2 проводится ЕЦБ 29 февраля.

- Аналитики, опрошенные Bloomberg прогнозируют, что объем операции составит 470 млрд евро

- Часть этих денег банки используют для рефинансирования кредитов, полученных в рамках LTRO 1 (предположительно 100 млрд евро), остальная часть — создание новой ликвидности. Объем новой ликвидности — основная интрига.

- Unicredit: «операция LTRO 2 может увеличить объем наличности в системе на 300 млрд евро, часть ликвидности будет инвестирована в суверенные облигации, что поможет поддержать рынок испанских и итальянских госбумаг. Ожидания на LTRO 2 слишком высоки, что может создать предпосылки для разочарования. Новая ликвидность менее 400 млрд евро может создать краткосрочное давление на спреды».

- Экономисты Deutsche Bank полагают, что после LTRO 2 ЕЦБ начнет сворачивать свои программы поддержки банковского сектора.

Опрос Goldman Sachs на тему объемов LTRO 2 и его влияния на рынки:

Довольно красноречивые графики… ни инвесторы, ни банкиры не ожидают, что полученные деньги пойдут на кредитование реального сектора экономики Европы… зато ранее шли и пойдут на спасение долгового рынка ( и фондового) [1]

Влияние LTRO и QE на фондовый рынок США:

[1] Шагардин Дмитрий Cash for Trash

Прогнозы по LTRO-2

Статья не закончена. Чтобы добавить свою информацию, пишите в комментарии.

денежно-кредитная политика

- 22 февраля 2012, 11:15

- |

-

Тимофей Мартынов

Основным инструментом денежно-кредитной политики центрального банка является ставка рефинансирования (процентная ставка, учетная ставка).

- Чтобы увеличить занятость и ускорить темпы роста ВВП, центральный банк снижает ставку.

- Чтобы замедлить инфляцию, центральный банк повышает процентную ставку.

Повышение процентной ставки ведет к повышению процентных ставок по кредитным операциям коммерческих банков, что в свою очередь ведет к удорожанию кредитов для бизнеса и домохозяйств.

Влияние монетарной и бюджетной политики на ВВП оценивается при помощи модели IS-LM

Как центральный банк воздействует на предложение денег и ставку?

Основной инструмент, который используется большинством центральных банков с целью воздействия на ставки процента, — это операции на открытом рынке.

ЦБ меняет предложение денег, покупая или продавая облигации на вторичном рынке.

- Если ЦБ хочет увеличить количество денег (снизить ставку), то он покупает ценные бумаги.

- Если ЦБ хочет уменьшить количество денег (повысить ставку), то он продает облигации, тем самым изымая деньги из обращения, которые центробанк получает в оплату облигаций.

Если, допустим, ФРС, покупает облигацию и платит за нее $100, ФРС создает $100 как деньги центрального банка.

Динамическая подстройка ВВП и других экономических переменных под изменение процентных ставок центральным банком.

Изменение кредитно-денежной политики не сразу влияет на экономические переменные.

Эмпирическая оценка влияния повышения процентной ставки ФРС США на 1% на экономические параметры следующая[1]:

- Макс снижение розничных продаж -0,9% достигается после 5 кварталов

- Макс снижение ВВП на 0,7% достигается после 8 кварталов

- Полное воздействие монетарной политики на производство достигается спустя 2 года.

- Макс снижение занятости составляет 0,5% после 8 кварталов

- Снижение цен начинается только лишь после 6 кварталов

Нетрадционные меры денежно-кредитной политики

В кризисный период центральный банк может применять более широкий набор способов стимулирования экономического роста, а также противодействию кризису доверия и неплатежеспособности.

- QE — Политика количественного смягчения ФРС — покупка активов (гл.образом казначейских или ипотечных облигаций, на баланс центробанка)

- Операция Twist — «удлинение» срока до погашения портфеля облигаций на балансе центробанка (например, продажа 2-летних облигаций и покупка 10-летних) с целью снизить долгосрочные ставки.

- Использование «дисконтного окна» для кредитования

- Снижение процентной ставки по избыточным резервам

- Операции долгосрочного рефинансирования ЕЦБ - LTRO

- Выкуп токсичных активов на баланс центрального банка

См. также:

ставка рефинансирования

рефинансирование банков

операции на открытом рынке

денежный мультипликатор

центральный банк

Источники:

[1] Оливье Бланшар, Макроэкономика.

центральный банк

- 21 февраля 2012, 23:34

- |

-

Тимофей Мартынов

Основные функции центрального банка:

- эмиссия денег

- рефинансирование банков

- регулирование деятельности банков и надзор

- банк правительства

- проведение денежно-кредитной политики

- управление золото-валютными резервами

- проведение валютной политики

- государственными

- акционерными

- смешанными

- создан союзом государств

Центральный банк играет роль банка банков — то есть:

- хранит обязательные резервы

- кредитует банки, предоставляя им ссуды

- выступает в качестве кредитора последней инстанции

- организует систему взаимозачетов обязательств

Основные центральные банки мира:

- Федеральная Резервная Система США, ФРС (Fed)

- Европейский Центральный Банк, ЕЦБ (ECB)

- Банк Англии (BoE)

- Банк Японии (BoJ)

- Швейцарский Национальный Банк (SNB)

- Банк Канады (BoC)

- Королевский Банк Австралии (RBA)

Статья не закончена. Чтобы добавить свою информацию, пишите в комментарии.

Билл Гросс

- 03 сентября 2011, 11:57

- |

-

Тимофей Мартынов

Одна из проблем Билла Гросса в том, что он любит стоять в соответствии с собственным убеждениями против ФРС, что заканчивается плачевно. Так, например, Гросс ожидал резкого повышения ставок на рынке облигаций к июню 2011 года, после окончания программы QE. Предположение оказалось сильно ошибочным.

Компании:

— Pacific Mutual Life Insurance Company— Pacific Investment Management Company (PIMCO)

Наиболее известные достижения Билла Гросса :

Билл Гросс является ведущим мировым менеджером облигационных фондов и считается «королем облигаций». Как основатель и генеральный директор группы облигационных фондов РIМСО, он и его команда профессионалов в области бондов имеют под управлением активы с фиксированным доходом более чем на 600 миллиардов долларов.

В 1996 году он стал первым портфельным менеджером, принятым в Зал славы Общества аналитиков по инструментам с фиксированным доходом (Fixed-Income Analyst Society, FIASI) за выдающиеся достижения в области финансового анализа и портфельного менеджмента.

Среди прочих особенностей инвестирования, Гросс знаменит способностью без сомнений изменять направления деятельности в ответ на изменения рынка. В июле 2005 года Николь Буллок из SmartMoney.com заметила, что «Гросс не приспосабливается к условиям рынка – он их меняет! Его взгляды на рынок облигаций имеют много последователей среди профессиональных инвесторов и широкой инвестиционной общественности по всему миру.

Краткая биография

Билл Гросс родился в городе Мидлтаун, штат Огайо, в 1944 году

Гросс закончил Унверситет Дьюка в 1966 году и специализировался в области психологии. Часть его «неформального» образования включала лето, проведенное за профессиональной игрой в блэк джек в Лас Вегасе. После выпуска из университета он служил военно-морским офицером на миноносце во Вьетнаме.

По завершении военной службы Гросс поступил в бизнес школу и получил МВА в Калифорнийском Университете, Лос Анжелес, в 1971 году. Тема магистрской диссертации — использование методологии управления риском по системе Келли, которую Гросс применил к конвертируемым облигациям, а не к рискованным арбитражным сделкам с акциями.[2]

Он получил грамоту Сертифицированного Финансового Аналитика (CFA) во время работы инвестиционным аналитиком в Pacific Mutual Life в Лос Анжелесе с 1971 по 1976 год.

Последняя позиция, которую он занимал в Pacific Mutual с 1976 по 1978 годы, была Вице Президент, управляющий ценными бумагами с фиксированным доходом. Гросс основал Pacific Investment Management Company (PIMCO), крупнейшую фирму, управляющую фиксированным доходом, и является ее генеральным директором и директором по инвестициям с самого основания в 1982 году.

Изначально PIMCO была основана как небольшой филиал Pacific Mutual для управления взаимным фондом в размере 5 миллионов долларов в интересах агентов страхования жизни, работающих в самой компании[2].

Впоследствии, Билл Гросс стал портфельным менеджером Total Return Fund, в управлении которого находится почти $200 млрд., а общий объем средств в управлении PIMCO достиг $750 млрд.

Билл Гросс и Казино [2]

Первый раз Гросс познакомился с казино в Нассау на Багамских островах, где проиграл $50 в блэк-джек. В университете на 2-м году обучения Гросс попал в автомобильную аварию и провел в больнице большую часть 2 семестра, где прочел книгу Эда Торпа «Обыграть дилера» (Beat the dealer). После прочтения книги, Гросс по его же словам сыграл несколько тысяч раздач с воображаемым дилером, оттачивая систему игры.

В 1965 году, после выпуска из университета и до поступления на военную службу в ВМС США, Билл Гросс отправился в Лас-Вегас с $200. Там он играл каждый день по 16 часов, в результате, заработав $10,000.

Стиль инвестирования

В октябре 2005 года в комментариях редактор MarketThoughts.com Henry K. To написал, что Билл Гросс «верит, что успешные долгосрочные инвестиции (не важно, в облигации или обыкновенные акции) основываются на двух принципах: способности формулировать и артикулировать долгосрочную точку зрения и наличии правильной структурной композиции портфеля с течением времени».

Гросс описывает эти принципы как наличие трех – пятилетнего прогноза, заставляющего инвестора задумываться о долгосрочной перспективе и избегать разрушительных «эмоциональных составляющих, уменьшающих капитал – страха и жадности». Он утверждает, что «такие эмоции могут убедить любого инвестора или управляющую компанию сделать неправильные шаги во время иррациональных периодов на рынке».

Во-вторых, он уверен, что «те, кто не распознают структурных элементов уравнения инвестирования [размещение активов, диверсификация, соизмерение риска и прибыли и издержки инвестирования], оставят гораздо больше денег на столе для других, более дальновидных инвесторов, которые соберут больше, чем первые могут себе представить».

Публикации

— «Билл Гросс об инвестировании» Уильяма Х. Гросса (1998)

— «Все, что Вы слышали об инвестировании, неправда!: как получить прибыль от грядущих пост-бычьих рынках» Уильяма Х. Гросса (1997).

— «Король бондов: Секреты инвестирования от руководителя PIMC Билла Гросса» Тимоти Миддлтона (2004).

Цитаты

«Игра в блек-джек привила мне чувство прибыли и риска»

«Одно из важнейших инвестиционных решений, которые вы когда-либо примете – это найти лучшего человека или лучшую организацию, в которую Вы будете вкладывать деньги».

«Вам действительно нравится конкретный актив? Вложите в него около 10% Вашего портфеля. Заставьте идею работать… Хорошие [инвестиционные] идеи не должны быть диверсифицированы до такой степени, чтобы превратиться в ничто».

«Гений Билла Гросса, от игрового стола до высокотехнологичного мира торговли облигациями, заключается в его знании, определении количества и рисков». (Тимоти Миддлтон, «Король Бондов»)

«Билла часто характеризуют как Питера Линча рынка облигаций. Но если рассматривать продолжительность его участия в бизнесе… и размера активов под его управлением… было бы более уместно назвать Питера Линча Биллом Гроссом рынка обыкновенных акций» (Джек Малви, Братья Леманы, 1996)

Статьи на смартлабе:

Источники:

[1] smart-lab.ru/blog/15336.php

[2] Боб Селлерс, Forbes: от просчетов к прорывам. 30 уроков великих бизнес-лидеров.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс