Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Denis StrJ

Получение котировок и других параметров нашего рынка в google spreadsheets

- 28 мая 2019, 11:15

- |

Да, есть DDE в Квике, но у меня например нет такой возможности на работе. А в гуглспредшитс можно заглянуть прямо с телефона. Гораздо мобильнее получается.

Про функцию GOOGLEFINANCE слышали многие, там можно например получить курсы валют или какие-то основные акции. Но например цены и прочие параметры облигаций там не получить.

Итак, у нас есть открытые данные Мосбиржи в виде древовидной структуры, которые лежат по адресу https://iss.moex.com/iss/engines/

Если тыркнуть по ссылке, увидим список основных площадок.

Как с этим работать

Допустим, нам нужны котировки какой-нибудь ОФЗ, например 26222.

Облигации — это у нас фондовый рынок или stock

Открываем ссылку https://iss.moex.com/iss/engines/stock/markets/ там мы увидим все субрынки фондового рынка. Нам нужны bonds

Идем по адресу https://iss.moex.com/iss/engines/stock/markets/bonds, видим список площадок с различными режимами

( Читать дальше )

- комментировать

- 8.8К | ★42

- Комментарии ( 49 )

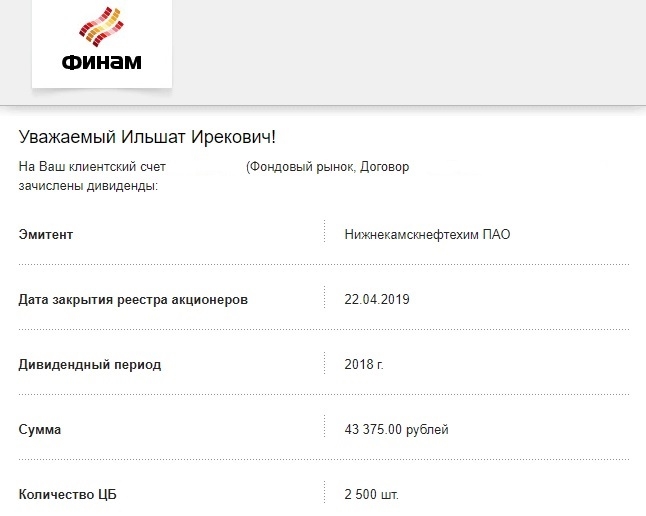

Коплю на пенсию. Итоги апреля 2019, 154 мес.инвестирования. Пришли дивиденды НКНХ пр., купоны ОФЗ-ПД 26205. Покупка акций Магнита в долгосрок.

- 26 апреля 2019, 07:58

- |

дивиденды НКНХ пр., купоны ОФЗ-ПД 26205. Покупка акций Магнита в долгосрок." title="Коплю на пенсию. Итоги апреля 2019, 154 мес.инвестирования. Пришли дивиденды НКНХ пр., купоны ОФЗ-ПД 26205. Покупка акций Магнита в долгосрок." />

дивиденды НКНХ пр., купоны ОФЗ-ПД 26205. Покупка акций Магнита в долгосрок." title="Коплю на пенсию. Итоги апреля 2019, 154 мес.инвестирования. Пришли дивиденды НКНХ пр., купоны ОФЗ-ПД 26205. Покупка акций Магнита в долгосрок." />Итак, завершился для меня апрель 2019 г., 154 месяц инвестирования в дивидендные акции РФ и облигации ОФЗ-ПД.

Алгоритм моих ежемесячных действий (1 раз в месяц).

1) Откладываю на счет 3 тыс. руб.

2) Покупаю дивидендные акции РФ по формуле Доходность>СтавкиЦБ. Доходность=Предполаг.Дивиденды/Текущая цена акции.

3) Акции не продаю 3 года, чтобы воспользоваться льготой по НДФЛ.

4) Использую связку ИИС+БС, делаю «переливания», чтобы возмещать 13% НДФЛ.

5) Все приходящие денежные потоки (дивиденды + купоны) реинвестирую, пользуюсь сложным процентом.

Проект называл Кубышка, так как деньги ни разу не изымал.

По состоянию на конец апреля 2019 г. в Кубышке активов на 3 млн.172 тыс. руб.

Дивиденды, полученный в прошлом году составили 235 тыс.руб.

Если разделить на 12 мес, условно получаем почти 20 тыс.руб. или 2 минимальные пенсии.

Цель на сегодня — продолжать инвестировать еще 15 лет, до выхода на пенсию (мне 50 лет).

( Читать дальше )

Робот "Два Боллинджера" с исходниками

- 04 апреля 2019, 16:19

- |

Итак, робот на двух графиках Боллинджера.

Общий принцип:

1) На цену накладываются два графика Боллинджера: с периодами 20 и 120 (назовем их local и global).

2) В зависимости от параметра внутри робота, входим либо когда цена входит внутрь local-Боллинджера (ContrTrendFlag=1), либо выходит из него (ContrTrendFlag=0).

3) Дополнительный фильтр: Лонг только когда когда мы в верхней половине global-Боллинджера, шорт — если в нижней.

Данные робот берет из графиков, так что график должен быть открыт, и прописаны идентификаторы.

График с двумя Боллинджерами выглядит примерно так:

Настройки на цене и индикаторах не забудьте:

( Читать дальше )

Стратегия торговли в планкосезон

- 29 марта 2019, 03:37

- |

Многие явно обратили внимание на периоды, когда очень часто в лидерах роста фигурировали акции весьма странных компаний, торги которыми ограничивались по регламенту биржи, поэтому их изменение цены было чем-то типа "+39.69%" и их нельзя было купить — в стакане не было заявок на продажу. Это и есть «планкосезоны», когда акции всевозможных шлаков регулярно улетали в планки. Но если акции нельзя купить или цена выросла до небес, как на этом зарабатывать? Разберём механику рынка, чтобы ответить на этот вопрос.

Сначала мелкие спекулянты, решившие за счёт низкой ликвидности поиграть в кукловодов, выбирают подходящий биржевой инструмент для выкупа всех заявок на продажу в стакане, чтобы инициировать мгновенный рост цены. Далее, этот рост становится виден другим участникам рынка в «лидерах роста» и они начинают покупать акции в надежде на прибыль. Маховик запущен и организаторам этой схемы остаётся только поддерживать искусственный рост, периодически ликвидируя крупные заявки на продажу в биржевом стакане. Скорость роста цены изменяется по экспоненте и со временем в торги вмешивается уже биржа, ограничивая продажу акций, со стороны толпы это выглядит как дефицит и мелкие спекулянты начинают ещё более активно скупать оставшиеся акции, «закрывая» планку. В стакане всё ещё могут появляться редкие заявки на продажу, но большие очереди из покупателей будут мгновенно ликвидировать их.

( Читать дальше )

Кубик для Управление размером позиции в ТСЛаб - где взять и как использовать

- 27 февраля 2019, 01:22

- |

Однако как оказалось в ТСЛаб можно создавать самостоятельно модули управления размером позиции с помощью написания кода. Потратив несколько часов, мне удалось создать несколько «кубиков», которые по определённым методам рассчитывают количество контрактов которые нужно купить (или продать) в момент сделки.

Сегодня я покажу как они выглядят и как их можно получить и использовать.

Для начала создадим простейшую стратегию — для демонстрации работы кубиков:

Правила такие:

1) Строим по ценам High верхний уровень, а по ценам Low нижний уровень.

2) Сдвигаем эти уровни на одну свечу вправо.

3) Если цена закрытия (Close) закрывается выше сдвинутого верхнего уровеня — входим в длинную позицию на следующем баре с помощью лимитной заявки (по цене Close).

( Читать дальше )

Я - любитель

- 03 февраля 2019, 15:53

- |

Пока не настал момент подводить очередные промежуточные итоги портфеля, потянуло на лирику.

Читая одну из старых статей на сайте, я понял, я – любитель. Я не профессионал, не чемпион биржи и трейдинга, я обычный любитель и совсем не хочу становиться чемпионом. Век чемпиона не долог (и ЛЧИ это показывает), на смену одному рекорду быстро приходит другой (даже повторить показанные рекорды не получается), у чемпионов в голове только одна цель – только 1 место, только 1 миллион процентов за полдня, на меньшее никто не согласен. У хорошего любителя, который занимается одним делом много лет множество преимуществ перед профессионалом-чемпионом на длинной дистанции.

Множество участников сайта борются за право называться трейдерами (профессионалами-чемпионами), хотя даже о значении терминов трейдер и трейдинг пока не договорились, устраиваются различные опросы, холивары в комментариях, кто же может называться трейдером, а кто нет. Пишут, как много лет они себя перебарывают, борются с рынком, переживают многие серии убыточных лет, бьются в неравной схватке с Мистером Рынком, пытаются найти свою систему, стремятся провести 10тыс. часов в обнимку с терминалом, чтобы стать профи, сливают депозиты и все равно возвращаются в надежде стать чемпионами – заработать, наконец, 1 миллион процентов за полдня. Ну, или на крайний случай занять 2 место – найти мифический «грааль», который позволит им «жить с рынка» («грааль» давным-давно найден – покупайте акции хороших компаний).

( Читать дальше )

Оформляем возврат на ИИС в 2019 году через личный кабинет сайта nalog.ru

- 14 января 2019, 16:49

- |

Итак по по порядку:

1) Заходим в личный кабинет на сайт nalog.ru, через: либо подтвержденную запись на госуслугах, либо через учетную запись полученную именно в налоговой службе.

2) Выбираем «Заполнить декларацию онлайн».

( Читать дальше )

- комментировать

- 28.3К |

- Комментарии ( 94 )

Курс доллара равнозначный рублевой доходности, для тех кто придерживается стратегии "купил и забыл."

- 06 января 2019, 07:34

- |

Средняя ставка за 2005- 2014 год 12% годовых, по факту было выше (вплоть до 18% на 5 летках), но что бы не углубляться и с учетом того что по баксам тоже проценты идут, хотя и на много меньше на уровне 5% годовых. Да были вклады в баксах и под 10-12% годовых, но мне лично в банки типа «АЙманибанка» вкладывать баксы было западло (в то время как рубли вкладывал без страха), поэтому беру ставки по баксам из более менее надежных банков.

12%* 10 лет = 120%

Курс бакса на 1 января 2005 года 27 руб

Курс бакса на 1 января 2015 года 56 руб

kurs-dollar-euro.ru/dollar-01-15.html

В итоге 27*120% = 59 руб т.е те кто хранил деньги в баксах получили убыток (недополученную прибыль) за 10 лет в 3 руб.

Берем 15 — 18 год, теперь конкретные ставки — 15-17 год

Югра 24% в рублях — 8% в баксах, разница 16% годовых или Моб 19% рубли — 4% баксы, разница 15%, примерно такая разница и выходит, если сравнивать и остальные банки — альфа банк, мдм, бинбанк, БРС, ПСБ, открытие, хоумкредит, РСХБ, Тинькофф и тд.

( Читать дальше )

Отказ от сделок РЕПО

- 17 декабря 2018, 20:23

- |

Может кто то в теме, этого достаточно? А то юрист у которого я консультируюсь сам не в биржевой теме, и не в курсе, что такое РЕПО. Поэтому по сути и боюсь с брокером и биржей работать, т.к если с банками хоть как то можно решить проблемы (хотя бы через ЗоЗПП и органы), то биржа это такой темный лес для всех, что если что это ппц проблема будет.

Дословно -

Настоящим клиент отменяет указанное в настоящем уведомлении ранее поданное Брокеру поручение.

Дата поручения — договор номер .... п 8.2 ст 5 Регламента.

Подпись моя и сотрудника принявшего поручения. Сотрудник заверил что печать не ставиться, тут в принципе юрист согласился ибо это не договор, так что без претензий.

8.2. Настоящим Клиент дает Условное поручение Брокеру, при условии поступления Брокеру предложений о заключении сделок займа от третьих лиц, заключать сделки займа с ценными бумагами в портфеле ФР МБ, которые учитываются на счете депо Клиента в Депозитарии Брокера и принадлежат Клиенту на праве собственности, далее именуемые «Сделки займа», в соответствии (на условиях) с Примерными условиями сделок займа ценных бумаг, утвержденными АО «Открытие Брокер», опубликованным на Сайте Брокера и в журнале «Вестник НАУФОР» № 6, 2018 (далее в настоящем поручении – Соглашение), соблюдая следующие параметры поручения: − вид сделки – передача ценных бумаг в заем; − место заключения – ВНБР (ФР МБ); − вид, категория (тип), выпуск, транш, серия, наименование эмитента ценной бумаги – соответствуют виду, категории (типу), выпуску, траншу, серии, наименованию эмитента ценной бумаги, находящейся в собственности на счете депо Клиента в Депозитарии Брокера; − количество ценных бумаг – определяется как меньшая из двух величин: свободный остаток ценных бумаг на счете депо Клиента в Депозитарии Брокера, и объем предложения от третьих лиц о получении в заем соответствующих ценных бумаг; − цена одной ценной бумаги – в соответствии с Соглашением; − срок действия поручения – в течение срока действия Договора; − дата и время получения поручения – дата и время заключения/изменения Договора; − срок исполнения поручения – до конца торгового дня, в котором получено предложение от третьего лица на заключение сделки займа; − срок займа (в днях) – в соответствии с Соглашением; − процентная ставка за пользование ценными бумагами – в соответствии с Соглашением; − Базовая ставка процентов (D) = 0,75% годовых; При этом направление Брокеру какого-либо дополнительного (прямого) письменного поручения на заключение сделок займа не требуется

Торговая система BWS

- 04 декабря 2018, 07:40

- |

Торговая система BWS

Введение

В основе человеческой психологии лежит желание купить то, что подешевело, то, что стоило раньше 100, а сейчас, к примеру, 90. Подобные сделки кажутся очень выгодными, тем более, что в обычной повседневной жизни они, как правило, действительно являются выгодными. Например, выгодно покупать продукты по акциям в магазине со скидкой, выгодно отовариваться на распродажах, покупать товары при ликвидации магазинов и т.д. Именно поэтому многие и на фондовом рынке придерживаются такой же стратегии, покупая акции компаний аутсайдеров, которые падают и, зачастую, падают сильно. Не скрою, что когда-то и я так торговал, но анализ собственных сделок, а также анализ движения цен на акции лидеров рынка и аутсайдеров, заставили меня пересмотреть этот подход.

Если вы уже давно торгуете на фондовом рынке, то наверняка заметили, что одни и те же бумаги растут сильнее рынка, а другие все время стоят на месте или даже падают. Примеров можно привести много: это и ВТБ, который разместился на IPO в 2007 году по 13.6 копеек, а сейчас стоит менее 4 копеек, это и Газпром, который когда-то в 2008 году стоил более 300 рублей, а сейчас, спустя 10 лет, стоит в два раза меньше. Да и каждый из вас без труда может привести множество подобных примеров. В то же время есть бумаги, которые выросли за это время в несколько раз, оставаясь лучшими много лет подряд.

( Читать дальше )

- комментировать

- 24.5К |

- Комментарии ( 68 )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс