Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Алексей Севастьянов

Это будет вечно...🦉Как считать дивиденды на префы Сургута.

- 25 сентября 2020, 09:27

- |

Это будет вечно...🦉Как считать дивиденды на префы Сургута.

Берём прибыль РСБУ.

ЗА 3019 она 105.5 млрд. рублей.

Берём 10% от неё.

И делим на количество акций, составляющих 25% капитала, согласно устава.

Акций всего ао — 35,7 млрд. штук. Префов — 7.702 млрд. шт.

В сумме 43,4 млрд. штук, 25% это 10.85.

Просто запомните эту цифру и все.

❗️ИТОГО: 105.5*0.1= 10.5 млрд рублей.

Делим на 10.85 млрд.штук=0.97 рублей или 97 копеек дивиденд на преф за 2019 год.

Вместо 105.5 поставьте сюда скромную прибыль ожидаемую за 2020 год,

примерно 80 (10%) млрд. руб.делить на 10.85 млрд штук = 7.37 рублей.

Получится форвардный дивиденд в 2021 году летом в июле.

Или можете просто всю прибыль рсбу умножить на 0,0092165899 — будет сразу готовый дивиденд.

👆Это все очень просто, но работает каждый второй год, начиная с 2014.

А дилетанты ещё делят 10% прибыли на число префов до сих пор 🤦♂

Обзор позора и провала на СБЕР конф в TELEGRAM AROMATH 🎪

- комментировать

- 3К | ★8

- Комментарии ( 23 )

Я.Тинькофф - больше чем поисковик

- 23 сентября 2020, 19:13

- |

- Владимир Литвинов

Сразу замечу, что статью я написал еще вчера и выложил своем Пульсе, а утром у себя в Telegram. Дабы не напрягать тех, кто уже замучился читать про сделку и скажет, почему так поздно пишу)))

Вчера все финансовые СМИ запестрили информацией о покупке Яндексом Тинькофф банка. Это самое большое корпоративное событие со времен перехода Башнефти от Системы под крыло Роснефти. Сама новость не подтверждает сделку, а лишь указывает на переговоры двух корпораций. Официальные лица уже подтвердили информацию и я сегодня хочу забежать вперед и немного поразмышлять на тему преимуществ и недостатков возможной сделки.

Однозначным плюсом является синергетический эффект от объединения. Обе компании работают в сфере IT и финтеха. Имеют отличную рентабельность и есть куда расти в этом направлении. Долговая нагрузка обоих на низком уровне. Запаса денежных средств у Яндекса хватает, чтобы купить банк и остаться на плаву. Ориентировочная сумма сделки составляет $5,48 млрд. На конец первого полугодия 2020 года Яндекс на своих счетах аккумулирует $3,2 млрд. Остальная часть доли будет оплачена акциями самой IT-компании, что не приведет к значительному росту долговой нагрузки.

( Читать дальше )

Приметы, что вы пропустили свою жизнь (пост 346)

- 22 сентября 2020, 20:58

- |

Приметы, что вы просрали жизнь

Итак, начали:

👉 если у вас нет настоящих друзей;

👉 если вы до 25 лет не получили высшее образование ( окончили любой вуз);

👉 если вы до 35-40 лет не зачали своего ребенка ( ребенков);

👉 если вы до 40 лет нигде не были, кроме своей деревни и райцентра;

👉 если вы до 40 не были женаты;

👉 если вы после 40 лет не имеете миллиона рублей наличными;

👉 если в 40 лет вы не имеете своего жилища;

👉 если вы до 20 лет и старше не были ни разу в церкви;

👉 если вы ни разу не купались в Черном и иных морях;

👉 если вы ни разу не пили настоящего вина;

👉 если вы ни разу не курили сигару;

👉 если ни разу не водили машину;

👉 если ни разу не были в бане ( в парилке в том числе);

👉 если вы ни разу не воровали фрукты из чужого огорода;

👉 если вы ни разу не кололи семимесячного хряка;

( Читать дальше )

Виктор Ремша об американском рынке, отношении к русским, новых инвестиционных решениях

- 22 сентября 2020, 18:10

- |

- Финам Брокер

Представляем вашему вниманию интервью с основателем и председателем совета директоров группы компаний «ФИНАМ» Виктором Ремшей — одним из самых непубличных бизнесменов в России. Даже нам удалось пообщаться с ним только через ZOOM :)

Для вашего удобства прикрепляем тайминг:

0:22 — отличие американского подхода к инвестициям;

3:24 — каково быть русским в Америке;

5:09 — что делать молодым командам;

7:40 — как произошел переход к венчурному бизнесу;

11:26 — о «ФИНАМе» и его роли в жизни;

13:09 — о новых технологиях и решениях.

Желаем приятного просмотра!

Заранее приносим извинения за невысокое качество видео (но такой уж в Америке интернет).

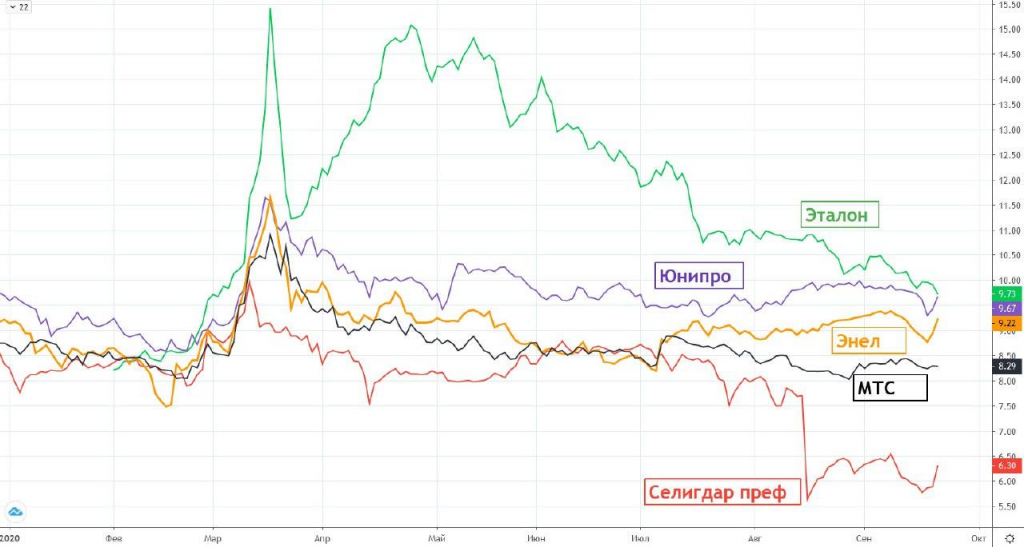

ТОП 5 акций с фикисированным дивидендом на ближайшие 12 мес.

- 22 сентября 2020, 10:38

- |

- sMart-lab

дивидендом на ближайшие 12 мес." title="ТОП 5 акций с фикисированным дивидендом на ближайшие 12 мес." />

дивидендом на ближайшие 12 мес." title="ТОП 5 акций с фикисированным дивидендом на ближайшие 12 мес." />1️⃣Группа Эталон (ETLN) — минимальный ежегодный размер дивиденда 12руб. на 1 акцию(расписку);

2️⃣Юнипро (UPRO) — компания планирует выплатить 17млрд.р.(0.2696р./акция) по итогам 2020г. из которых 7 млрд.р.(0.111р./акция) в декабре этого года и еще 10 млрд.р.(0.1586р./акция) летом 2021г.

3️⃣Энел (ENRU) — компания до 2022г. зафиксировала размер ежегодного дивиденда на уровне 0,085р./акция.

4️⃣МТС (MTSS) — согласно утвержденной в 2019г. дивидендной политики, в течение 2019 – 2021 календарных лет МТС будет стремиться выплатить не менее 28,0 руб. на одну акцию посредством двух полугодовых платежей.

5️⃣Селигдар преф(SELGP) — уставом закреплен фиксированный ежегодный дивиденд на преф в размере 2,25р./акция.

❗️Акции из списка не являются рекомендацией к покупке.

Россети и ее дочки.

- 19 сентября 2020, 21:28

- |

ℹ️На досуге решил исследовать компанию ПАО Россети🔎, на предмет ее стоимости и стоимости ее основных дочерних предприятий👩👧👧. Получилась довольно интересная табличка.

1️⃣Стоимость каждой дочки👩👧 $RSTI, (из тех, которые торгуются на бирже📈) я умножил на процентную долю владения✖️. Далее сложил результаты➕ и получил капитализацию $RSTI, если бы она складывалась из стоимости ее дочерних предприятий 👩👧👧(без учёта АО Россети Тюмень- выручка 63 млрд, и ещё 9 компаний, находящихся внизу списка. И сразу хочу извиниться, ведь сюда не попала МРСК Урала, из-за моей невнимательности, поэтому кто не сможет простить меня за это, может дальше не читать, отнесусь с пониманием. ). Итог равен 349,6 млрд р (если с уралом то 362 млрд). Вероятно, если попробовать оценить🧮 стоимость неучтенных компаний, значение было бы выше.

2️⃣Истинная капитализация $RSTI сегодня на бирже оценивается в 298 млрд💰.

⏩Сравнив эти значения имеем: 📈биржевая стоимость $RSTI в 1,17 раза меньше < чем стоимость ее дочерних предприятий👩👧👧, вместе взятых.

( Читать дальше )

- комментировать

- 10.3К |

- Комментарии ( 17 )

IPO Совкомфлота. Взгляд изнутри.

- 18 сентября 2020, 14:52

- |

Здесь не будет финансового анализа компании, этого добра в преддверии IPO и так хватает. Здесь так же не будет красивых презентаций, их вам покажет брокер. Я же расскажу вам немного о взгляде бывшего сотрудника на эту компанию изнутри.

Но сначала, чтобы была понятна причина сделанных мною акцентов, мне необходимо напомнить о том, что я приверженец следующего тезиса: бизнес — это система, и именно система определяет успешность или провальность бизнеса. Бизнес без системы или с плохой системой, каким бы прибыльным он ни был, как правило — не способен показать выдающихся результатов, а на длительной дистанции зачастую встаёт вопрос о выживании. Бизнес с плохой системой херится сам по себе и помогают ему в этом особо «инициативные и амбициозные» менеджеры. Бизнес с хорошо выстроенной и отлаженной системой не смогут похерить даже самые «одарённые» топы.

( Читать дальше )

Дивиденды российских компаний - У каких акций самые высокие дивиденды

- 18 сентября 2020, 10:28

- |

Думаю, любому в даже еще совсем зеленому и неопытному инвестору очевидна эффективность долгосрочного инвестирования в дивидендные истории.

Сравнивая Индекс ММВБ с тем же Индексом ММВБ только учитывающим полную доходность акций(доход от увеличения стоимости акций и дивиденды), мы наблюдаем почти двукратное преимущества индекса полной доходности, а значит и дивидендной стратегии. В рамках данной статьи я сделал подборку лучших российских компаний по акциям которых выплачиваются дивиденды. У каких акций самые высокие дивиденды? А у каких самые стабильные? А есть ли дивидендные аристократы? А какие акции в итоге купить? Ответы на эти и многие другие вопросы, вы найдете ниже.

Полная версия статьи тут: https://prostguide.ru/investicii/119-po-kakim-akcijam-samye-bolshie-dividendy-top-10-rossijskih-dividendnyh-akcij.html

( Читать дальше )

Фундаментальный анализ меди

- 13 сентября 2020, 15:57

- |

МЕДЬ.

Медь является одним из металлов, торговля которым ведётся на финансовых рынках.Медь широко используется в производстве и находит применение в следующих сферах (в скобках указана доля направляемой в эти сферы меди на данный момент):

1. Строительство (43%).

2. Элетроэнергетика (20%).

3. Транспорт (20%).

4. Основные потребительские товары (10%).

5. Производственное оборудование (7%).

ДОБЫЧА.

Добыча меди и её мировые запасы на 2019 по данным «United States Geological Survey» таковы:

( Читать дальше )

- комментировать

- 10.7К |

- Комментарии ( 10 )

Сравнение комиссий российских брокеров

- 11 сентября 2020, 16:23

- |

Пришла пора выбирать универсального брокера. Поэтому свел комиссии самых крупных брокеров в одну таблицу. Размер комиссий является приблизительным, т.к. у многих брокеров они срыты и напечатаны мелким текстом в многочисленных приложениях. О найденных неточностях прошу писать в теме.

Выявленные лидеры:

Во-первых, неожиданно сбалансированным по всем параметрам оказался ЦЕРИХ (вообще о нём не думал).

ITI капитал выглядит неплохо, но высоковаты комиссии за поставки валюты и итоговое обслуживание. У ITI также много доп. комиссий и надо четко понимать, как они начисляются.

У Финама есть горячий free — trade на MOEX. При этом надо учитывать, что Финам самый мутный по мелкому тексту в приложениях. Думаю, откопать его тарифные условия до конца невозможно! Также у Финама высокая маржинальная комиссия и мутная схема с опционами.

У Открытия есть бонус по валютным комиссиям.

По хорошему из списка надо выкинуть Сбербанк и Промсвязьбанк из-за отсутствия доступа на СПБ и заградительных комиссий по валюте. А также выкинуть Тиньков из-за отсутствия срочного рынка, ограничения торгуемых ЦБ и неадекватной маржинальной комиссии.

docs.google.com/spreadsheets/d/1Yfthb1IPA4ZbHcY9OnMaKcwnJ_hXiTWdVMgCgmH2nds/edit#gid=1845170957

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс