SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранные комментарии трейдера Yakovlev Aleksey

Yakovlev Aleksey, там на америке прекрасно видно, т.к у них развитый рынок опционов… и по дням недели на америке тоже стата есть… т.к у них есть недельные опционы… насколько помню имело смысл покупать в пятницу и сдавать в среду утром...

- 06 октября 2025, 09:23

я тоже копал эту тему

да тут есть альфа...

еще можно посмотреть по дням месяца — вола растет перед месячной экспирацией… и если просто хеджировать портфель в эти дни то тоже будет альфа… не идеально конечно… но очень просто

- 06 октября 2025, 09:18

Aleksey, да, я что-то тоже вроде путное писал, но так-то в 10-ые годы понатырил, конечно, многое у указанных вами товарищей, они первичны))

вообще отслеживание локальных закономерностей — это для трудолюбивых. Надо потом мониторить актуальность неэффективности, редактировать парк систем. Лично у меня это тревогу порождает при торговле, поэтому последние года 3 одно и то же с теми же параметрами торгую, дико робастное. Добавил разве что натгаз с золотом и сильно порезал долю си с его контанго-бэквордационным беспределом в пользу юаня. Так что вопрос, что лучше, — тупое, робастное и психологически комфортное или cutting edge системы с большей доходностью/гладкостью и под постоянным контролем. Как у Дмитрия Овчинникова, например. Одно дело, конечно, что до всего этого надо додуматься и закодировать. Но вопрос комфорта и надо ли быть перфекционистом в этой области — он тоже важен. Я пока как ленивец отвечаю: «Нет». Может, петух пока не клюнул, будет стагнация в эквити — отвечу по-другому. Вы, я так понимаю, торгуете весь найденный спектр неэффективностей на данным момент, не только трендовухи и сезонки?

вообще отслеживание локальных закономерностей — это для трудолюбивых. Надо потом мониторить актуальность неэффективности, редактировать парк систем. Лично у меня это тревогу порождает при торговле, поэтому последние года 3 одно и то же с теми же параметрами торгую, дико робастное. Добавил разве что натгаз с золотом и сильно порезал долю си с его контанго-бэквордационным беспределом в пользу юаня. Так что вопрос, что лучше, — тупое, робастное и психологически комфортное или cutting edge системы с большей доходностью/гладкостью и под постоянным контролем. Как у Дмитрия Овчинникова, например. Одно дело, конечно, что до всего этого надо додуматься и закодировать. Но вопрос комфорта и надо ли быть перфекционистом в этой области — он тоже важен. Я пока как ленивец отвечаю: «Нет». Может, петух пока не клюнул, будет стагнация в эквити — отвечу по-другому. Вы, я так понимаю, торгуете весь найденный спектр неэффективностей на данным момент, не только трендовухи и сезонки?

- 08 октября 2023, 21:33

quant_trader, это вы про RI? Просто по моим тестам этот «паттерн» работает только на одном инструменте, что я себе объясняю безнаказанной наглостью интрадейных роботов.

- 04 февраля 2022, 13:23

Мейстор Эймон, волатильность считаю по Yang-Zhang.

- 02 февраля 2022, 10:49

MadQuant, у меня есть система с ежедневным ребалансом на российских акциях. Шарп 1.2, для 20-30% от портфеля можно использовать

- 03 декабря 2020, 10:45

Александр Силаев,

1) ну мы же обсуждаем утверждение «если у вас есть шарп 1 — можете не ходить на работу». Если вследствие диверсификации по системам шарп растет до 2, например — это уже другой разговор (но все равно caveat выше).

2) толстые хвосты в реальности у всего — их нет только у сферического коня в вакууме нормального распределения. Да, трендовики подавляют многопериодные толстые хвосты, но у них из-за этого другие проблемы — затяжные полосы убытков (из-за стоплоссов), сопровождающиеся менее частыми резкими выносами вверх. Статистически делать тут выкладки тяжело, но я попробую в рамках следующего «ликбеза»)

3) никакой график, а тем более за 3 года, а тем более лучше среднего, не является доказательством ничего. На комоне уже под 1000 стратегий, а с учетом закрытых трупов — и того больше, я думаю минимум половина из них торгует тренды, и даже если мы выберем те, что с шарпом 1 — далеко не все из них будут такими красивыми. Это просто ваше конкретное везение в конкретной точке. Впрочем, если проторгуете так же еще пару лет — я готов отсыпать денег в ДУ.

У «дримз трейдера» (https://www.comon.ru/user/Eugeny2010/strategy/detail/?id=2599) тоже первые годы все было гладенько, а потом перестало быть, и есть участок с нулевым профитом за 2 года (!!!). Я не говорю, что такое нельзя торговать — можно, как часть диверсифицированной стратегии, или на клиентские деньги (а сам живешь на 2% «за управление»). Но жить только с доходов от торговли с шарпом 1 — точно нельзя (точнее, очень опасно).

4) у вас же на Комоне есть еще одна стратегия — «ленивец-1». До Марта'20 там визуально шарп за 4 года был даже ближе к 2, чем к 1, и сейчас он выше 1, надо полагать. Ну а далее настал март. И хорошо, что дальше все отскочило назад. А что было бы, если нет? Если бы рынок запилило после этого? Год был бы в хорошем минусе, и про «жить с шарпа 1» тут можно было даже не думать.

1) ну мы же обсуждаем утверждение «если у вас есть шарп 1 — можете не ходить на работу». Если вследствие диверсификации по системам шарп растет до 2, например — это уже другой разговор (но все равно caveat выше).

2) толстые хвосты в реальности у всего — их нет только у сферического коня в вакууме нормального распределения. Да, трендовики подавляют многопериодные толстые хвосты, но у них из-за этого другие проблемы — затяжные полосы убытков (из-за стоплоссов), сопровождающиеся менее частыми резкими выносами вверх. Статистически делать тут выкладки тяжело, но я попробую в рамках следующего «ликбеза»)

3) никакой график, а тем более за 3 года, а тем более лучше среднего, не является доказательством ничего. На комоне уже под 1000 стратегий, а с учетом закрытых трупов — и того больше, я думаю минимум половина из них торгует тренды, и даже если мы выберем те, что с шарпом 1 — далеко не все из них будут такими красивыми. Это просто ваше конкретное везение в конкретной точке. Впрочем, если проторгуете так же еще пару лет — я готов отсыпать денег в ДУ.

У «дримз трейдера» (https://www.comon.ru/user/Eugeny2010/strategy/detail/?id=2599) тоже первые годы все было гладенько, а потом перестало быть, и есть участок с нулевым профитом за 2 года (!!!). Я не говорю, что такое нельзя торговать — можно, как часть диверсифицированной стратегии, или на клиентские деньги (а сам живешь на 2% «за управление»). Но жить только с доходов от торговли с шарпом 1 — точно нельзя (точнее, очень опасно).

4) у вас же на Комоне есть еще одна стратегия — «ленивец-1». До Марта'20 там визуально шарп за 4 года был даже ближе к 2, чем к 1, и сейчас он выше 1, надо полагать. Ну а далее настал март. И хорошо, что дальше все отскочило назад. А что было бы, если нет? Если бы рынок запилило после этого? Год был бы в хорошем минусе, и про «жить с шарпа 1» тут можно было даже не думать.

- 21 октября 2020, 15:43

Я делал похожий «фильтр»

http://www.howtotrade.ru/phorum/read.php?3,6615

только не для рабочих систем, а для «идеальной»

Но было несколько отличий:

1. Я разделял лонги и шорты;

2. «в лоб» он все равно был нерабочим, заработал только когда я добавил краткосрочную тенденцию рынка на непротиворечивость прошлому:

— зарабатывали лонги, шорты сливали и краткосрочно рынок непадающий — «лонг с плечом»;

— зарабатывали шорты, лонги сливали и краткосрочно рынок нерастущий ;

— зарабатывали и лонги, и шорты и краткосрочно рынок любой;

эти два состояния — «лонг+шорт без плеча»

— сливали и шорты и лонги и краткосрочно рынок сильно растущий -«лонг без плеча».

— сливали и шорты и лонги и краткосрочно рынок не сильно растущий -«полный аут».

Но все равно проблема краткосрочной «пилы» осталась, так как релевантность статистик трейдов возникала только на 50 тактах рынка в прошлом и потому индикатор запаздывал. Поэтому в 2012-м я добавил «фильтр пилы», основанный на краткосрочной статистике «знакоперемен», в котором «пороги» для отдельных инструментах оптимизировал на «идеальной системе» в инструменте.

http://www.howtotrade.ru/phorum/read.php?3,6615

только не для рабочих систем, а для «идеальной»

Но было несколько отличий:

1. Я разделял лонги и шорты;

2. «в лоб» он все равно был нерабочим, заработал только когда я добавил краткосрочную тенденцию рынка на непротиворечивость прошлому:

— зарабатывали лонги, шорты сливали и краткосрочно рынок непадающий — «лонг с плечом»;

— зарабатывали шорты, лонги сливали и краткосрочно рынок нерастущий ;

— зарабатывали и лонги, и шорты и краткосрочно рынок любой;

эти два состояния — «лонг+шорт без плеча»

— сливали и шорты и лонги и краткосрочно рынок сильно растущий -«лонг без плеча».

— сливали и шорты и лонги и краткосрочно рынок не сильно растущий -«полный аут».

Но все равно проблема краткосрочной «пилы» осталась, так как релевантность статистик трейдов возникала только на 50 тактах рынка в прошлом и потому индикатор запаздывал. Поэтому в 2012-м я добавил «фильтр пилы», основанный на краткосрочной статистике «знакоперемен», в котором «пороги» для отдельных инструментах оптимизировал на «идеальной системе» в инструменте.

Спайки — хорошая тема. Важен контекст, в котором такой шип появляется. Думается, что шип вниз в середине тренда вверх — будет хорошим сигалом.

- 13 июня 2019, 11:39

ха ха

0 основная идея в том, чтоб получить максимально возможный профит максимально простым способом...

поэтому все алгосложности идут в попу уже на этапе проектирования… если движения нет, то хоть какого бота сделай — профита не будет

1 поэтому все решает выбор бумаг — т.е алго = инвестирование, но не в рост цены, а в ценовую динамику… т.е в первую производную (вторая производная это уже опционы)

2 все решает ликвидность — обычно где есть ликвидность — нет профита… самый лучший профит — у неликвидных активов, в которые не лезет крупняк

3 поэтому мораль — мелкий алготрейдер имеет преимущество… где то до 2-5 мио баксов ...

0 основная идея в том, чтоб получить максимально возможный профит максимально простым способом...

поэтому все алгосложности идут в попу уже на этапе проектирования… если движения нет, то хоть какого бота сделай — профита не будет

1 поэтому все решает выбор бумаг — т.е алго = инвестирование, но не в рост цены, а в ценовую динамику… т.е в первую производную (вторая производная это уже опционы)

2 все решает ликвидность — обычно где есть ликвидность — нет профита… самый лучший профит — у неликвидных активов, в которые не лезет крупняк

3 поэтому мораль — мелкий алготрейдер имеет преимущество… где то до 2-5 мио баксов ...

- 07 мая 2019, 14:29

Блин, зачем вы палите нетривиальные граали? Я сам до этого додумался года 3 назад, в моем казалось бы довольно крутом фонде — вообще додумались недавно. Не надо палить направо и налево такие фишечки.

- 22 января 2018, 23:58

Бесполезная трата времени. Альфа в закономерности, на которую трейдер никак не может повлиять. Если она исчезнет из-за изменения структуры рынка, то никакие правильные параметры не помогут. А если закономерность не меняется, то хватает и легкой оптимизации.

- 16 октября 2016, 15:01

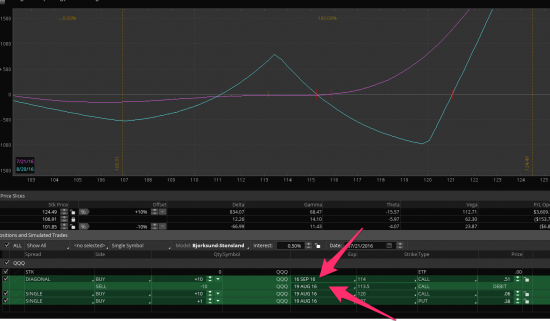

Макеев Евгений, вот смотрите — если посмотреть внимательно, то по закруглениям можно понять — где сентябрь куплен а где продан., т.е. продан в центре и чуть левее и куплен сильно влево и справа. вега отрицательна, но опционная волатильность высока и имеет тенденцию к снижению. это и соблазняет. но возможен полет. если прилетит сильный лебедь, то поза быстро сместится так, что купленное слева станет близко к деньгам, проданное сместится вправо и, в соответтвии с увеличившемся наклоном улыбки (а он точно увеличится в такой ситуации) вега может даже и не вырастет у проданной части, но даже если и вырастет, то рост веги у купленной части компенсирует негативный эффект. но голая такая поза будет в убытке, так как по профилю сентября мы уедем вниз. но, тут мы покупаем более дешевый август по всему фронту и делаем страту гамма положительной по широкому диапазону. вобщем на глаз -нет такого сценария открытия чтобы поза ушла в минус, и чем сильнее полет тем выгоднее.

Не сходится — на картинке купленный календарь, а то что вы описываете = проданный

- 21 июля 2016, 20:00

Иван, если ДХ идет постоянно, то вы как минимум увеличиваете накладные расходы, так что даже при постоянном ДХ еще нужно подумать насколько часто его делать. я делаю ДХ по уровням или в зависимости от своих текущих представлениях о рынке. задача — поймать хорошее движение, так как прибыль растет квадратично. но нельзя забывать про регулярность хеджа и просто ждать большого движения, которое может не состояться конечно не выгодно. можно действовать по другому — например хеджировать любые локальные всплески, но я так не делаю и не могу что-либо здесь рекомендовать. в любом случае найти способ увеличивающий ваше матожидание от хеджа можно.

Стас Бржозовский, возможно, но пока я действую по простому правилу — надо уменьшать число степеней свободы, ибо их и так слишком много.

Ajax, я понял и уже ответил — мы оцениваем волатильность за последние сутки — т.е. примерно 800 минутных баров. 60 дней, тем более 30 дней — непозволительно много для оценивания текущей ситуации. эти цифры были выработаны в докомпьютерную эпоху, сейчас надо быть более оперативным

Stalker, ликвидность, это беда наших опционов. Особенно если они хорошо в деньги зашли. Можно с этим боротся. Например вы купили колл за 3000, он ушел на 20000 и там спед 1000 рублей. Надо смотреть на пут этого страйка. Там спред будет рублей 20. Продаете этот пут и покупаете БА. Все. Ваша прибыль зафиксирована. Ждете эксперы.

- 25 октября 2015, 00:00

Сергей Ф, откуда у МаркетМ берутся опционы? Ему их аист приносит? Он их сам производит. Это производная от БА от фьючерса. Вы хотите купить у меня опцион колл 100 при цене БА 100. Я назначаю цену в 3000 тысячи и объясняю, что согласно БШ все справедливо. Теперь я тупо покупаю фьючерс по 100. Если цена пойдет вверх и экспирируется выше, я вам этот фьючерс отдам, а себе оставлю 3000. Если цена уйдет ниже 100, то я ни чего покупать не буду, а прости оставлю себе 3000. Проблема в том, что я не знаю, сколько раз мне придется покупать и продавать фьючерс по 100. Какие затраты могут возникнуть и покроют ли эти затраты ваши 3000 рублей. Но БШ это просто модель. Это типа уровней Герчика. Давайте пример по РИ. Уровень 87500. 9 числа опцион кол стоит 4000 тысячи. Мы покупаем фьюч и продаем опцион. Стоп 500 п. 12 числа нас выносит по фьючу на 500. 15 числа мы снова закупаемся и сегодня нас снова выносит на 500. Финансовый результат: мы потеряли на фьюче 1000 рублей. Но мы продали опцион за 4000 тысячи, а сейчас он стоит 3000 это 1000 плюсом. То есть наша модель совпала с БШ. Делаем стоп 100 п. Нас начнет выностить чаще, раз пять по 100 п. Но эта модель будет в профите. А это значит, что модель БШ не совпала с рынком и с вашей модель. А ваша модель лучше. Это очень грубый пример и расчеты там тоньше. Ну вы поймите, куда надо рыть.

- 19 октября 2015, 14:46

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс