Информация

Новости тг-канал

Новости тг-каналfinrange

Коронавирус привёл к обвалу финансовых рынков! Что делать российскому инвестору?

- 24 февраля 2020, 20:20

- |

Пока российские торговые площадки закрыты, а инвесторы отдыхают в связи празднованием «Дня защитника Отечества», на международных финансовых рынках «пролилась кровь» из-за коронавируса. Распространение эпидемии продолжает оказывать давление на финансовые рынки.

Основные фондовые рынки Азиатско-Тихоокеанского региона в понедельник преимущественно закрылись в красной территории на фоне распространения коронавируса. Индекс Южной Кореи KOSPI провалился на 3,87% — до 2079,04 пункта, австралийский S&P/ASX 200 упал на 2,25% — до 6978,3 пункта, гонконгский Hang Seng Index снизился на 1,79% — до 2682,88 пункта, а индекс Шанхайской фондовой биржи Shanghai Composite опустился на 0,28% — до 3031,23 пункта.

Коронавирус продолжает распространяться по миру за счёт китайских туристов. По последним официальным данным, число зараженных в материковом Китае уже превысило 77 тыс. человек, скончались 2592, излечились около 24,7 тысяч. По данным ВОЗ, за пределами материкового Китая в 28 странах выявлено 1769 случаев заражения, 17 – с летальным исходом. В том числе первые случаи заражения в понедельник выявлены в Кувейте, Бахрейне и Афганистане. В России же не выявили новых случаев заболевания коронавирусом.

( Читать дальше )

- комментировать

- 5.3К | ★1

- Комментарии ( 22 )

ФосАгро: финансовые результаты за 2019 г. Могло бы быть и хуже...

- 24 февраля 2020, 11:39

- |

ФосАгро опубликовала финансовые результаты за 2019 г. по МСФО. Выручка за 2019 г. выросла на 6% по сравнению с 2018 г. – до 248,1 млрд руб., несмотря на снижение цен на удобрения и укрепления российского рубля. Увеличение выручки обусловлено ростом производства на 7% год к году.

Показатель EBITDA прибавил всего 1% — до 75,6 млрд руб., при этом рентабельность осталась на высоком уровне – 30,5%. Несмотря на нулевую динамику EBITDA в прошлом году, долговая нагрузка по коэффициенту чистый долг/EBITDA сократилась до 1,7х на конец 2019 г. за счёт укрепления рубля, который сказался на валютном долге.

( Читать дальше )

Энел Россия - прогнозные показатели и дивиденды на 2020-2022 гг.

- 21 февраля 2020, 17:19

- |

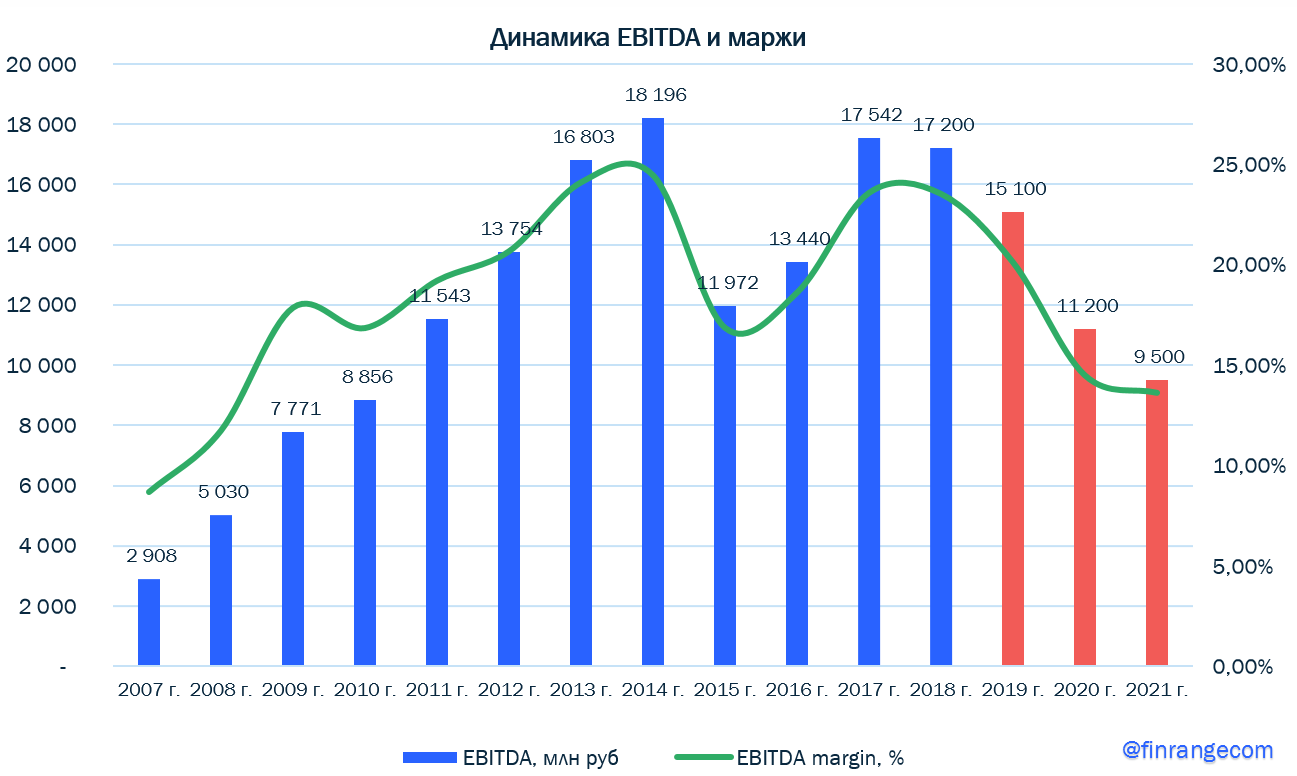

Энел Россия на дне инвестора и аналитика предоставила стратегию на 2020-2022 гг., что в свою очередь привело к обвалу акций.

Компания к 2022 г. планирует перейти на «экологическую энергию», но для этого она должна пожертвовать финансовыми результатами. По данным презентации, менеджмент прогнозирует снижение показателя EBITDA после продажи Рефтинской ГРЭС в 2019 г. – до 15,1 млрд руб., в 2020 г. – до 11,2 млрд руб., 2021 г. – 9,5 млрд руб. и в 2022 г. показатель отрастёт – до 13,8 млрд руб.

дивиденды на 2020-2022 гг." title="Энел Россия - прогнозные показатели и дивиденды на 2020-2022 гг." />

дивиденды на 2020-2022 гг." title="Энел Россия - прогнозные показатели и дивиденды на 2020-2022 гг." />

Чистая прибыль в 2019 г. сократится – до 7,4 млрд руб., в 2020 г. – до 6,2 млрд руб. В 2021 г. прибыль снизится до 3,6 млрд, а в 2022 г. восстановится до 4,5 млрд руб.

( Читать дальше )

Роснефть - рекордные финпоказатели дивиденды

- 20 февраля 2020, 17:29

- |

По итогам 2019 г. нефтяник увеличил выручку на 5,3% по сравнению с показателем 2018 г. — до 8,6 трлн руб. Рост показателя обусловлен увеличением объемов реализации углеводородов и нефтепродуктов на фоне отрицательной динамики мировых цен на нефть.

Показатель чистой прибыли показал рост на 24% — до 805 млрд руб. Чистая прибыль, относящаяся к акционерам по итогам года, показала рост на 29%, благодаря положительной динамике операционной прибыли и снижением финансовых и прочих расходов, достигнув отметки в 708 млрд руб.

( Читать дальше )

НОВАТЭК: финансовые результаты за 2019 г. лучше ожиданий

- 19 февраля 2020, 16:45

- |

Выручка компании за прошлый год увеличилась на 3,7% по сравнению с 2018 г. – до 862,8 млрд руб. за счёт роста объёмов реализации природного газа в связи с выходом на полную мощность завода «Ямал СПГ». Всего в прошлом году было произведено и отгружено из порта Сабетта 18,4 млн тонн СПГ и 1,2 млн тонн стабильного газового конденсата, что превысило проектный уровень мощности на каждой из трех линий сжижения на 11,5%.

В 2019 г. объём реализации природного газа составил 78,5 млрд куб. м, увеличившись на 8,8% по сравнению с 2018 г. Дополнительный вклад в выручку внесли продажи жидких углеводородов, которые выросли на 3,4% год к году.

Операционная прибыль за 2019 г. выросла почти в 2 раза – до 869,6 млрд руб. Основной вклад пришёлся на продажу долей в дочерних и совместных предприятиях, в размере 682,7 млрд руб.

( Читать дальше )

Чем сильнее падают акции, тем больше поступает нам вопросов

- 18 февраля 2020, 20:11

- |

Чем сильнее падают акции, тем больше поступает нам вопросов: «Что купить?», «Какие акции самые доходные?» «Где самая высокая дивидендная доходность?» и т.д.

В связи с этим, мы сделали простую выборку по самым основным мультипликаторам, с дивидендной доходностью за последние 12 месяцев выше банковского депозита и капитализацией намного выше средней по рынку. Таким образом, мы получили 21 компанию с дивдоходностью от 5% до 24,5% с оценкой ниже рынка и низкой долговой нагрузкой.

Можно ли принять этот список на веру? – конечно нет!

Во-первых, как правило в скринерах не учитываются прогнозные дивиденды или дивидоходность с учётом новой дивидендной политики. Тогда бы мы видели здесь другие доходности и такие компании, как: ТГК-1, Сбербанк, Мосэнерго и др.

Во-вторых, ограничивая себя низким диапазоном мультипликаторов и высокой капитализацией, мы пропускаем одни из лучших дивидендных историй, такие как: Татнефть, МТС, Юнипро, ТГК-1, Норильский никель и др.

( Читать дальше )

Яндекс - падение прибыли не повод для паники

- 17 февраля 2020, 11:22

- |

По итогам 2019 г. выручка IT-гиганта выросла на 39% по сравнению с 2018 г. – до 175,4 млрд руб. Чистая прибыль рухнула на 75% и составила 11,2 млрд руб., при рентабельности чистой прибыли 6,4%. Скорректированная чистая прибыль на оптимизацию выплаты бонусов партнерам, увеличилась на 6% — до 23,5 млрд руб.

Рост выручки был обусловлен размещением рекламы на собственном сайте и на площадках партнеров. Но не рекламный сегмент наращивает обороты, и по итогам IV кв. 2019 г. заработал 34% от общей выручки. Яндекс.Такси является самым большим не рекламным сегментом Яндекса. Данный сегмент распространился по всей России, а также присутствует в 18 других странах мира. Выручка Сервис Яндекс.Такси, куда также включены сервисы по доставке еды — «Яндекс.Еда», «Яндекс.Лавка» и «Яндекс.Шеф», выросла на 98% и составили 22% от общей выручки. Выручка от онлайн-рекламы выросла на 18%, а выручка с прочих доходов, куда входят сервисы объявления, медиа сервисы и экспериментальные направления (Дзен, Яндекс.Облако, Яндекс.Драйв, Геосервисы и Яндекс.Образование), показала рост на 175%.

( Читать дальше )

НЛМК: очередной металлург со слабыми результатами за 2019 г.

- 12 февраля 2020, 18:01

- |

По итогам 2019 г. металлург сократил выручку на 12% — до $10,6 млрд, чистая прибыль упала на 40% и составила $1,34 млрд. Отрицательная динамика показателей обусловлена снижением продаж, что в свою очередь связано с капитальными ремонтами на доменном и сталеплавильном производствах, а также снижением рыночных цен на сталь одновременно с укреплением рубля.

Показатель EBITDA упал на 29% в годовом выражении – до $2,6 млрд на фоне снижения выручки и сужения ценовых спрэдов между сталью и сырьем. Рентабельность по EBITDA составила 24%.

( Читать дальше )

Полюс: сильные финансовые результаты за 2019 г. по МСФО

- 11 февраля 2020, 23:01

- |

За 2019 г. золотодобытчик реализовал 2878 тыс. унций золота, тем самым превысив объем реализации 2018 г. на 23%. Рост объема обусловлен выходом на проектную мощность Наталкинской ЗИФ, где идет производство аффинированного золота, а также рост производства золота в концентрате с Олимпиады. Выручка компании показала рост на 37% по итогам прошедшего года и составила $4005 млн. Скорректированный показатель чистой прибыли на обесценение, курсовые разницы, налоги и (прибыль)/убыток от производных финансовых инструментов вырос на 20% — до $1587 млн.

Сильная динамика финансовых показателей связана с сохранением высокого уровня производственных результатов на фоне роста цен на золото. В частности, увеличением объемов на Наталке и Олимпиаде.При этом, средняя цена реализации золота составила $1403 за унцию, превысив уровень 2018 г. на 11%.

( Читать дальше )

ММК увеличила дивиденды несмотря на падение прибыли

- 06 февраля 2020, 18:57

- |

Выручка ММК по итогам 2019 г. снизилась на 7,9% по сравнению с 2018 г. — до $7,5 млрд, что отчасти произошло из-за сокращения объема продаж в связи с реконструкцией стана 2500 г/п. Чистая прибыль упала на 35% и составила $856 млн. Слабая динамика финансовых показателей связана со снижением цен на сталь на мировых рынках на фоне торговых войн между США и Китаем и замедления мировой экономики в целом, а также укреплением российской валюты.

дивиденды несмотря на падение прибыли" title="ММК увеличила дивиденды несмотря на падение прибыли" />

дивиденды несмотря на падение прибыли" title="ММК увеличила дивиденды несмотря на падение прибыли" />

Показатель EBITDA составил $1,8 млрд, продемонстрировав падение на 25% к 2018 г. на чём сказалась отрицательная динамика выручки и неблагоприятная конъюнктура на рынке стальной продукции. Рентабельность по EBITDA составила 23,8%. Чистый долг металлурга продолжает оставаться в отрицательной зоне и на отчетную дату составляет — $235 млн.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс