Информация

Новости тг-канал

Новости тг-каналBuyBack

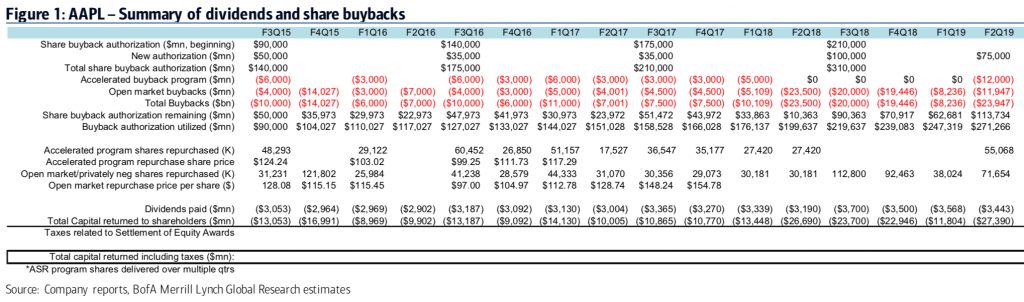

Вся статистика по байбеку и дивидендам Apple

- 06 мая 2019, 20:18

- |

дивидендам

дивидендам- комментировать

- 555 | ★1

- Комментарии ( 0 )

Подробная информация по выкупу акций Apple в Q2-2019

- 02 мая 2019, 12:34

- |

Кто может объяснить?

Есть ли плохая сторона Buyback?

- 02 мая 2019, 11:15

- |

Путь к мастерству долог, а жизнь коротка. Поэтому инвесторы склонны глотать поверхностные данные и не углубляться в детали.

( Читать дальше )

Почему обвал на фондовых рынках США не получил свое продолжение?

- 12 апреля 2019, 16:45

- |

В последние годы основными покупателями американских акций выступали сами корпорации. Как buyback влияет на стоимость активов?

В прошлом году на американском рынке акций было всего два покупателя: корпорации и домохозяйства. Остальные продавали свои бумаги.

Самым главным участником рынка стали сами компании, которые приобретают свои же собственные акции, сокращая их количество.

По разным оценкам, в 2018 г. на цели «байбека» было выделено от 806 до 824 млрд долларов, а на дивиденды потрачено около 462 млрд долларов.

Объем выплаченных дивидендов и обратно выкупленных акций (млрд дол. суммарно за год)

Начиная с нового тысячелетия одним из главных драйверов роста фондового рынка США были именно выплаты акционерам. При заметном снижении их объемов происходили болезненные коррекции.

В то же самое время прошлый год оказался рекордным по сумме «байбеков», однако это не помешало двум серьезным коррекциям. По нашему мнению, выкупы компаний напротив, спасли рынки от более существенного падения. По итогам прошлого года чистый приток капитала (включает в себя «байбеки», покупки домохозяйств, инвестфондов, пенсионных фондов и страховых компаний) в акции США упал в 1,6 раза.

( Читать дальше )

Лукойл - потратил на buyback $2 млрд, планирует продолжать программу

- 08 апреля 2019, 18:22

- |

- Редактор Боб

Вагит Алекперов:

«Вы знаете, мы утвердили $3 миллиарда. Пока около $2 (миллиардов), поэтому я думаю, что пока будем продолжать».

Рост добычи нефти Лукойлом в 2019 году не превысит 1%

По мнению Алекперова, цена на нефть в районе $65-70 за баррель устраивает как производителей, так и потребителей

На Балтике компания рассчитывает добывать больше 2 миллионов тонн ежегодно после ввода всех трёх месторождений в 2024-2025 годах

https://fomag.ru/news-streem/lukoyl_uzhe_potratil_na_buyback_2_mlrd_budet_prodolzhat_ceo/

Транснефть - руководство надеется, что совет директоров в апреле примет программу buy back

- 05 апреля 2019, 14:15

- |

- Редактор Боб

первый вице-президент компании Максим Гришанин, в ходе телефонной конференции:

«Мы сейчас продолжаем обсуждать с советом директоров и с основным акционером в лице Росимущества организацию программы обратного выкупа, связанную с опционной программой для менеджмента. Решение еще не принято. Мы надеемся, что в апреле на следующем совете директоров это решение будет принято»

https://emitent.1prime.ru/News/NewsView.aspx?GUID={468689C3-D66C-4B4B-8E26-CAB6C0B821FF}

Магнит - buyback, дивиденды и СИА-Групп

- 28 марта 2019, 10:39

- |

- Владимир Литвинов

Напоминаю, что это исследование носит субъективный характер. Не является индивидуальной инвестиционной рекомендацией. Служит, для структурирования своих мыслей при принятии решения.

Начну, по традиции, с выводов:

Магнит — один из лидеров отрасли продуктового ритейла. Вечная борьба X5 Retail Group с Магнитом за рынок, остается главной темой разговоров и отражается на финансовых результатах последнего.

Четвертый год подряд чистая прибыль компании снижается. Темпы снижения не большие, благо выручка показывает рост, увеличившись в 2018 году на 8% до 1237 млрд рублей. Однако и долговая нагрузка на максимуме и составляет 358 млрд.

В этом году Магнит балует своих акционеров щедрыми дивидендами.

( Читать дальше )

Верить в наше время нельзя никому, даже себе. CEO — можно!

- 08 марта 2019, 16:53

- |

Хотите быть совладельцем компании, которая управляется некомпетентными сотрудниками, не отвечающими за свои слова?

( Читать дальше )

Лукойл - огонь!

- 05 марта 2019, 18:07

- |

- Козлов Юрий

Во-первых, сегодня компания подтвердила свои намерения завершить проводимую программу buyback уже в этом году (ранее были намёки, что это может случиться в 2020 году). Что, собственно, весьма неудивительно, учитывая темпы обратного выкупа акций, который мы наблюдаем: за полгода выкуплена половина от запланированного объёма бумаг:

( Читать дальше )

Buyback. Разногласия вокруг выкупа акций.

- 03 марта 2019, 17:16

- |

На первый взгляд, понятие компаний, выкупающих свои собственные акции, может показаться довольно противоречивым.

Как только триллионы долларов вкладываются в какую-либо единственную причину — независимо от того, насколько безобидно это может звучать, — всегда есть возможность сделать громоотвод для спора.

Благодаря выкупу акций на общую сумму 1,1 триллиона долларов в 2018 году они находятся в центре дискуссий как никогда ранее.

Что такое обратный выкуп акций?

Когда публичные компании хотят вернуть деньги акционерам, у них обычно есть два варианта.

Первый — объявить дивиденды, а другой — выкупить собственные акции на открытом рынке.

Выкуп акций — это способ для компаний реинвестировать в себя. Каждый выкуп акций уменьшает количество акций, находящихся в обращении, и компания вновь поглощает часть собственности, которая ранее была распределена среди инвесторов.

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс