SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналдивидендные выплаты

Долгосрочные перспективы Газпрома на европейском рынке остаются крепкими - Финам

- 06 февраля 2020, 18:04

- |

Теплая зима и последствия распространения коронавируса негативно сказались на рынке газа. В ходе онлайн-конференция «Нефть просит помощи — чего боится рынок?» на сайте FINAM.RU аналитики обсудили, как снижение поставок газа в Европу может сказаться на выручке «Газпрома» и его дивидендах.

По мнению Николая Подлевских, начальника аналитического отдела ИК «Церих Кэпитал», снижение поставок газа в январе производит удручающее впечатление. Выручка «Газпрома» в первом квартале неминуемо просядет. «Можно прогнозировать слабые результаты по прибыли в первом квартале. А вместе с очень туманными перспективами запуска СП-2 получается гремучая смесь, которая может перевести цены акций на снижающуюся траекторию. Однако долгосрочные перспективы „Газпрома“ на европейском рынке остаются крепкими. Возможное дальнейшее снижение цен акций можно будет использовать для долгосрочных покупок. Компания близка к завершению инвестиционных циклов по трем экспортным трубопроводам. Поэтому представляется, что трудности компании начала текущего года не кажутся критичными и не должны привести к снижению дивидендных выплат по сравнению с уровнями прошлого года», — считает он.

Екатерина Крылова

( Читать дальше )

По мнению Николая Подлевских, начальника аналитического отдела ИК «Церих Кэпитал», снижение поставок газа в январе производит удручающее впечатление. Выручка «Газпрома» в первом квартале неминуемо просядет. «Можно прогнозировать слабые результаты по прибыли в первом квартале. А вместе с очень туманными перспективами запуска СП-2 получается гремучая смесь, которая может перевести цены акций на снижающуюся траекторию. Однако долгосрочные перспективы „Газпрома“ на европейском рынке остаются крепкими. Возможное дальнейшее снижение цен акций можно будет использовать для долгосрочных покупок. Компания близка к завершению инвестиционных циклов по трем экспортным трубопроводам. Поэтому представляется, что трудности компании начала текущего года не кажутся критичными и не должны привести к снижению дивидендных выплат по сравнению с уровнями прошлого года», — считает он.

Екатерина Крылова

( Читать дальше )

- комментировать

- 458

- Комментарии ( 1 )

Давление на ММК в ближайшие недели будет оказывать неопределенность относительно спроса на сталь в Китае - Альфа-Банк

- 06 февраля 2020, 14:02

- |

MMK вчера представила финансовые результаты за 4К19 и 2019 г. по МСФО. EBITDA соответствует консенсус-прогнозу рынка, а СДП значительно превзошел ожидания рынка на фоне высвобождения оборотного капитала. В 4К19 снизилась дебиторская задолженность и поступили авансы.

За счет высвобождения оборотного капитала в размере $256 млн СДП за квартал составил $272 млн. 100% СДП за 4К19 компания направит на дивидендные выплаты, что соответствует высокому уровню дивидендной доходности примерно 3% (11,5% на годовой основе). Дата закрытия реестра будет объявлена дополнительно.

Чистая денежная позиция ММК на конец 2019 г. по-прежнему находится в плюсе. Менеджмент ожидает рост цен на сталь и более стабильные цены на основные виды сырья в 1К20. MMK ранее уже сообщал об остановке Стана 2500 г/п на реконструкцию, что может привести к снижению объемов производства стали.

Мы считаем результаты НЕЙТРАЛЬНЫМИ или даже ПОЗИТИВНЫМИ для акций компании. Между тем, мы хотели бы отметить улучшение ситуации на рынке стали – бенчмарки на горячекатаный рулон по февральским контрактам восстановились до $500/т.

( Читать дальше )

За счет высвобождения оборотного капитала в размере $256 млн СДП за квартал составил $272 млн. 100% СДП за 4К19 компания направит на дивидендные выплаты, что соответствует высокому уровню дивидендной доходности примерно 3% (11,5% на годовой основе). Дата закрытия реестра будет объявлена дополнительно.

Чистая денежная позиция ММК на конец 2019 г. по-прежнему находится в плюсе. Менеджмент ожидает рост цен на сталь и более стабильные цены на основные виды сырья в 1К20. MMK ранее уже сообщал об остановке Стана 2500 г/п на реконструкцию, что может привести к снижению объемов производства стали.

Мы считаем результаты НЕЙТРАЛЬНЫМИ или даже ПОЗИТИВНЫМИ для акций компании. Между тем, мы хотели бы отметить улучшение ситуации на рынке стали – бенчмарки на горячекатаный рулон по февральским контрактам восстановились до $500/т.

( Читать дальше )

На фоне ослабления рубля выручка ММК может сократиться на 6% - Фридом Финанс

- 05 февраля 2020, 14:10

- |

Отчетность ММК не слишком разошлась с прогнозами, реакция рынка на релиз спокойная. Долговая нагрузка не увеличилась по сравнению с третьим кварталом, компания больше не занимала на рынке и у банков. Свободный денежный поток ожидаемо сократился, но снижение к предыдущему кварталу составило всего 6%. Тем не менее ММК выплатит 100% свободного денежного потока акционерам, поскольку уровень долговой нагрузки (чистый долг отсутствует) и план капзатрат это позволяет.

Самым негативным моментом стало снижение операционной рентабельности. В четвертом квартале маржа EBITDA снизилась до 19,5% — минимума с 2014 года. Прибыль упала на 67% кв/кв, до $88 млн. Это произошло в основном вследствие снижения выручки. Рост денежного потока обусловлен увеличением оборотного капитала за счет полученных авансов.

ИК «Фридом Финанс»

Самым негативным моментом стало снижение операционной рентабельности. В четвертом квартале маржа EBITDA снизилась до 19,5% — минимума с 2014 года. Прибыль упала на 67% кв/кв, до $88 млн. Это произошло в основном вследствие снижения выручки. Рост денежного потока обусловлен увеличением оборотного капитала за счет полученных авансов.

ММК с умеренным оптимизмом оценивает ситуацию на рынке, хотя цены на сталь упали до минимума почти за два года. Видимо, это связано с тем, что компания с успехом переживала и худшие времена, а сейчас, когда нет чистого долга, беспокоиться не о чем. Мы осторожно оцениваем перспективы на первый квартал. На фоне низких цен и ослабления рубля выручка может сократиться на 6%, до $1,68 млрд, EBITDA составит $300-310 млн.Ващенко Георгий

ИК «Фридом Финанс»

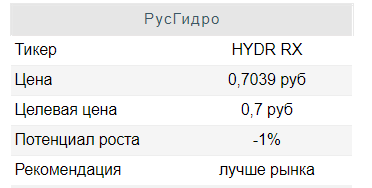

Целевая цена по акциям РусГидро на середину 2020 года - 0,7 рубля - Фридом Финанс

- 05 февраля 2020, 11:43

- |

Привлеченный у ВТБ кредит «РусГидро» направит на финансирование инвестпрограммы. План компании на 2020-2024 гг. предполагает инвестпрограмму в размере 347,7 млрд руб., притом что в 2018-2022-м и 2019-2023 на эти цели планируется выделить 145 млрд и 157 млрд руб. соответственно. На фоне этих новостей долгосрочные оценки справедливой стоимости компании немного понизились. Однако понижение во многом нивелировано текущими и прогнозными производственными результатами холдинга, а также данными о динамике дивидендных выплат.

В 2020 году внешний инвестиционный спрос будет стабилен. Ведущие государства АТР, а также ЕС продолжат стимулировать экономику. При этом российское государство будет оказывать поддержку ряда отраслей. С учетом этих факторов мы ожидаем ускорения промпроизводства в нашей стране с прошлогодних 2% г/г до 4,1% г/г, а также сохранения необходимого для модернизации и развития бизнеса генерирующих компаний уровня инвестиций. Рентабельность будет оставаться относительно высокой, а положительный денежный поток сохранит устойчивость.

( Читать дальше )

В 2020 году внешний инвестиционный спрос будет стабилен. Ведущие государства АТР, а также ЕС продолжат стимулировать экономику. При этом российское государство будет оказывать поддержку ряда отраслей. С учетом этих факторов мы ожидаем ускорения промпроизводства в нашей стране с прошлогодних 2% г/г до 4,1% г/г, а также сохранения необходимого для модернизации и развития бизнеса генерирующих компаний уровня инвестиций. Рентабельность будет оставаться относительно высокой, а положительный денежный поток сохранит устойчивость.

( Читать дальше )

Северсталь устойчива к снижению цен и сокращению спроса - Фридом Финанс

- 31 января 2020, 17:37

- |

Выручка «Северстали» за 2019 год по МСФО снизилась на 4,9% к предыдущему году — до $8,157 млн (2018 — $8,580 млн). Снижение выручки относительно аналогичного периода предыдущего года связано с более низким уровнем цен на стальную продукцию, говорится в сообщении производителя.

Рентабельность EBITDA у «Северстали» сократилась на 4,5 п.п., до 32,8%, операционная рентабельность упала до 26%. Снижение свободного денежного потока на 70%, до $101 млн, произошло на фоне уменьшения операционной рентабельности при одновременном увеличении капзатрат. Тем не менее это не повлияло на размер дивиденда, поскольку компания располагает значительными денежными средствами ($1,08 млрд).

«Северсталь» сохранила дивидендные выплаты на уровне близком к предыдущему периоду. Компания выплачивает дивиденды стабильно, по итогам каждого квартала. В четвертом квартале, как и ожидалось, выручка сократилась на 12,9%, до $1,838 млрд, на фоне отрицательной динамики цен на металлопродукцию, а также сокращения производства чугуна и стали на 4% и 6% соответственно.

( Читать дальше )

Рентабельность EBITDA у «Северстали» сократилась на 4,5 п.п., до 32,8%, операционная рентабельность упала до 26%. Снижение свободного денежного потока на 70%, до $101 млн, произошло на фоне уменьшения операционной рентабельности при одновременном увеличении капзатрат. Тем не менее это не повлияло на размер дивиденда, поскольку компания располагает значительными денежными средствами ($1,08 млрд).

«Северсталь» сохранила дивидендные выплаты на уровне близком к предыдущему периоду. Компания выплачивает дивиденды стабильно, по итогам каждого квартала. В четвертом квартале, как и ожидалось, выручка сократилась на 12,9%, до $1,838 млрд, на фоне отрицательной динамики цен на металлопродукцию, а также сокращения производства чугуна и стали на 4% и 6% соответственно.

( Читать дальше )

Динамика выработки РусГидро вряд ли окажет влияние на дивиденды - Газпромбанк

- 31 января 2020, 13:48

- |

«РусГидро» опубликовала операционные результаты за 4 квартал 2019 года и весь 2019 год. Мы обращаем внимание на следующие моменты в отчетности:

дивиденды - Газпромбанк" title="Динамика выработки РусГидро вряд ли окажет влияние на дивиденды - Газпромбанк" />

дивиденды - Газпромбанк" title="Динамика выработки РусГидро вряд ли окажет влияние на дивиденды - Газпромбанк" />

Позитивные моменты отчетности:

— рост выработки группы «РусГидро» в 4К19 (+13% г/г) благодаря ГЭС Центра России (+47% г/г) при снижении в Сибири (-9% г/г). Увеличение объема выработки ГЭС Центра России в 4К19 во многом объясняется повышенным притоком воды в водохранилища Волжско-Камского каскада.

— Значительное увеличение выработки электроэнергии станциями Дальнего Востока (+31% г/г) благодаря повышенному притоку воды в Колымское и Зейское водохранилища.

— Позитивная динамика выработки Богучанской ГЭС в 4К19 (+30% г/г), которая не входит в периметр консолидации Группы, т.к. ее бенефициарами являются РусГидро и РУСАЛ в равных долях.

Негативные моменты:

— Динамика выработки Группы в целом за 2019 год осталась отрицательной (-3% г/г) вследствие слабой динамики в 1П19.

( Читать дальше )

дивиденды - Газпромбанк" title="Динамика выработки РусГидро вряд ли окажет влияние на дивиденды - Газпромбанк" />

дивиденды - Газпромбанк" title="Динамика выработки РусГидро вряд ли окажет влияние на дивиденды - Газпромбанк" />Позитивные моменты отчетности:

— рост выработки группы «РусГидро» в 4К19 (+13% г/г) благодаря ГЭС Центра России (+47% г/г) при снижении в Сибири (-9% г/г). Увеличение объема выработки ГЭС Центра России в 4К19 во многом объясняется повышенным притоком воды в водохранилища Волжско-Камского каскада.

— Значительное увеличение выработки электроэнергии станциями Дальнего Востока (+31% г/г) благодаря повышенному притоку воды в Колымское и Зейское водохранилища.

— Позитивная динамика выработки Богучанской ГЭС в 4К19 (+30% г/г), которая не входит в периметр консолидации Группы, т.к. ее бенефициарами являются РусГидро и РУСАЛ в равных долях.

Негативные моменты:

— Динамика выработки Группы в целом за 2019 год осталась отрицательной (-3% г/г) вследствие слабой динамики в 1П19.

( Читать дальше )

Evraz может приятно удивить в плане дивидендных выплат - Атон

- 31 января 2020, 10:56

- |

Evraz объявил операционные результаты за 4К19

Общий объем производства стали увеличился на 2.1% кв/кв до 3.5 млн т в связи с ростом выплавки на ЗСМК после завершения плановых ремонтов. Продажи стальной продукции увеличились на 6.6% кв/кв до 3.6 млн т благодаря росту продаж полуфабрикатов на 17.7% кв/кв. Производство концентрата коксующегося угля сократилось на 18.5% кв/кв до 3.0 млн т из-за снижения спроса на рынке, после того как Китай полностью выбрал ежегодные квоты на импорт угля. Производство чугуна снизилось незначительно (-1.1% кв/кв) до 2.8 млн т, несмотря на падение объемов производства на Евраз НТМК (-5.5%).

Общий объем производства стали увеличился на 2.1% кв/кв до 3.5 млн т в связи с ростом выплавки на ЗСМК после завершения плановых ремонтов. Продажи стальной продукции увеличились на 6.6% кв/кв до 3.6 млн т благодаря росту продаж полуфабрикатов на 17.7% кв/кв. Производство концентрата коксующегося угля сократилось на 18.5% кв/кв до 3.0 млн т из-за снижения спроса на рынке, после того как Китай полностью выбрал ежегодные квоты на импорт угля. Производство чугуна снизилось незначительно (-1.1% кв/кв) до 2.8 млн т, несмотря на падение объемов производства на Евраз НТМК (-5.5%).

Прогноз на 1К20 смешанный: ожидается, что производство чугуна в России увеличится после завершения ремонта доменной печи НТМК, при этом добыча рядового угля должна снизиться в связи с переходом на новый пласт после завершения отработки текущего пласта на Есаульской. Ввиду трудностей, которые испытывает сталелитейная промышленность в связи с распространением китайского вируса, мы сохраняем осторожность в отношении перспектив рынка. Evraz, который торгуется с мультипликатором EV/EBITDA 2020П 4.9x против 5.3x у Северстали и 6.3x у НЛМК, может приятно удивить нас в плане дивидендных выплат.Атон

Россети отчитались лучше прогнозов - Промсвязьбанк

- 27 января 2020, 11:38

- |

Чистая прибыль Россетей по МСФО в 2019 г составила 125 млрд руб. — Ливинский

Чистая прибыль ПАО Россети по МСФО в 2019 г. составила 125 млрд руб., сообщил гендиректор компании Павел Ливинский президенту РФ Владимиру Путину, следует из стенограммы на сайте Кремля. «По прибыли — 125 млрд (руб. — ИФ), это на уровне 2018 года. Выручка, показатель EBITDA, финансовой устойчивости — мы все в рамках бизнес-плана выполнили, даже с увеличением», — сказал Ливинский.

Чистая прибыль ПАО Россети по МСФО в 2019 г. составила 125 млрд руб., сообщил гендиректор компании Павел Ливинский президенту РФ Владимиру Путину, следует из стенограммы на сайте Кремля. «По прибыли — 125 млрд (руб. — ИФ), это на уровне 2018 года. Выручка, показатель EBITDA, финансовой устойчивости — мы все в рамках бизнес-плана выполнили, даже с увеличением», — сказал Ливинский.

Прогноз рынка по чистой прибыли Россетей на 2019 года составлял 112,3 млрд руб., т.е. компания превзошла его. Относительно 2018 года рост показателя составил 27%. Основной вопрос для участников рынка – это какой объем дивидендов выплатит компания.Промсвязьбанк

Текущие исторические рекорды стоимости акций Union Pacific оправданны - Фридом Финанс

- 24 января 2020, 19:18

- |

Union Pacific Railroad (UNP) — американская компания, владеющая самой большой сетью железных дорог в США. Доходы Union Pacific в четвертом квартале снизились преимущественно из-за не зависящих от компании обстоятельств. Произошло сокращение заказов на перевозку сельскохозяйственной, премиальной и энергетической продукции.

Из плюсов, способных повлиять на продолжение роста акций, выделим снижение операционных расходов в четвертом квартале до $3,11 млрд. Таким образом, коэффициент OPEX (отношение операционных расходов к выручке) в отчетном периоде составил 59,6% по сравнению с 61,6% за те же три месяца 2018-го. Также выделим улучшение показателей сервиса. Так, интенсивность движения грузовых вагонов увеличилась на 5%, до 220 миль в день в расчете на один вагон, а скорость повысилась на 1%, до 26,2 миль в час. Продолжительность остановок на терминале снизилась на 13%, до 23,3 часа.

И, несмотря на то, что фактическая EPS (прибыль на акцию) не дотянула до прогнозной, качество операционных процессов и контроль над затратами улучшились, а восстановление спроса на железнодорожные перевозки должно произойти за счет усиления внутреннего спроса в Штатах.

( Читать дальше )

Из плюсов, способных повлиять на продолжение роста акций, выделим снижение операционных расходов в четвертом квартале до $3,11 млрд. Таким образом, коэффициент OPEX (отношение операционных расходов к выручке) в отчетном периоде составил 59,6% по сравнению с 61,6% за те же три месяца 2018-го. Также выделим улучшение показателей сервиса. Так, интенсивность движения грузовых вагонов увеличилась на 5%, до 220 миль в день в расчете на один вагон, а скорость повысилась на 1%, до 26,2 миль в час. Продолжительность остановок на терминале снизилась на 13%, до 23,3 часа.

И, несмотря на то, что фактическая EPS (прибыль на акцию) не дотянула до прогнозной, качество операционных процессов и контроль над затратами улучшились, а восстановление спроса на железнодорожные перевозки должно произойти за счет усиления внутреннего спроса в Штатах.

( Читать дальше )

Потенциал дивидендных выплат АФК Системы находится под угрозой потенциальных сделок M&A - Альфа-Банк

- 23 января 2020, 16:52

- |

Мажоритарный акционер АФК “Системы” Владимир Евтушенков вчера сделал несколько заявлений в кулуарах Всемирного экономического форума в Давосе. Основные моменты его выступления мы приводим ниже:

— Дивиденды: АФК “Система”, вероятно, представит свою обновленную дивидендную политику в ближайшие месяцы. Никаких подробностей в отношении размера будущих дивидендов и времени ее анонсирования г-н Евтушенков не сообщил.

— Долг: Система может сократить свой долг до оптимальной цели 140-150 млрд руб. к концу 2020 г., если не решит провести сделки в области M&A.

— Ozon IPO: Ozon технически готов к проведению IPO, но Евтушенков не хочет форсировать его.

— Детский мир: У АФК “Системы” нет планов по дальнейшему снижению доли в «Детском мире».

1) Комментарии г-на Евтушенкова по поводу дивидендных выплат соответствуют ранее сделанным Евтушенковым заявлениям (в октябре 2019 г.) о том, что компания может возобновить дивидендные выплаты в соответствии со своей дивидендной политикой (минимум 1,19 руб. на акцию в год) в 2020 г. Мы считаем, что рынок ожидает сейчас возобновления дивидендных выплат в 2020 г., учитывая большой приток денежных средств в компанию в последние месяцы (12,5 млрд руб. в результате SPO «Детского мира»; примерно 22 млрд руб. через дивиденды МТС).

( Читать дальше )

— Дивиденды: АФК “Система”, вероятно, представит свою обновленную дивидендную политику в ближайшие месяцы. Никаких подробностей в отношении размера будущих дивидендов и времени ее анонсирования г-н Евтушенков не сообщил.

— Долг: Система может сократить свой долг до оптимальной цели 140-150 млрд руб. к концу 2020 г., если не решит провести сделки в области M&A.

— Ozon IPO: Ozon технически готов к проведению IPO, но Евтушенков не хочет форсировать его.

— Детский мир: У АФК “Системы” нет планов по дальнейшему снижению доли в «Детском мире».

1) Комментарии г-на Евтушенкова по поводу дивидендных выплат соответствуют ранее сделанным Евтушенковым заявлениям (в октябре 2019 г.) о том, что компания может возобновить дивидендные выплаты в соответствии со своей дивидендной политикой (минимум 1,19 руб. на акцию в год) в 2020 г. Мы считаем, что рынок ожидает сейчас возобновления дивидендных выплат в 2020 г., учитывая большой приток денежных средств в компанию в последние месяцы (12,5 млрд руб. в результате SPO «Детского мира»; примерно 22 млрд руб. через дивиденды МТС).

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс