Информация

Новости тг-канал

Новости тг-каналСлучайность

Случайная не случайность или... как подготовиться к ЛЧИ

- 20 августа 2019, 19:06

- |

- Sarmatae

Здравствуйте, коллеги!

Сегодня наш коллега выложил по ссылке интересную вещь, цитирую его:

«Есть такая гипотеза, что чтобы научиться торговать, нужно регулярно смотреть, как движутся графики.

Графики реальных инструментов движутся довольно медленно, но мы-то здесь все знаем, что для обучения можно использовать графики, сгенерированные любым псевдохаотическим генератором.

Для целей обучения мной была написано простейшее веб приложение, которое работает в браузере.

Сейчас оно лежит по адресу »

( Читать дальше )

- комментировать

- 3.7К | ★10

- Комментарии ( 37 )

Одураченные ТАЛЕБОМ.

- 13 августа 2019, 23:24

- |

Просто удивляюсь, с какой частотой тут восторгаются Талебом. Ребята, Талеб вас одурачил только потому, что у вас не хватает ума понять всю глупость, которую он несёт с умным видом.

Особый шедевр, часто цитируемый трейдерами:

И, в любой момент времени, самые богатые трейдеры — часто худшие трейдеры. [..] Мы имеем склонность думать, что они делают деньги, потому что они хороши. Возможно, мы перевернули причинную связь с ног на голову: мы считаем их хорошими только потому, что они делают деньги. На финансовых рынках можно делать деньги полностью случайно.»

Нассим Талеб. «Одураченные случайностью»

Для тех, кто дальше Талеба не пошёл довожу до сведения, что последнее достижение в области познания СЛУЧАЙНОГО и НЕОБХОДИМОГО гласит: всё в мире происходит являясь одновременно и случайным и необходимым.

И, в любой момент времени, Роналдо — часто худший футболист. Мы имеем склонность думать, что он забивает голы, потому что он хороший футболист. Возможно, мы перевернули причинную связь с ног на голову: мы считаем его хорошим футболистом, только потому, что он забивает голы. На футбольном поле можно забивать голы полностью случайно.

( Читать дальше )

Как становятся успешными трейдерами.

- 10 августа 2019, 07:45

- |

Здравствуйте, дамы и господа!

Если котировка любого финансового инструмента – непредсказуемая случайная величина, то откуда берутся «аналитики», прогнозы которых сбываются с вероятностью, значительно большей 50%, и «успешные трейдеры», которым удаются продолжительные прибыльные серии сделок на самых разных инструментах и рисунках волатильности?

Вслед за профессором Малкилом, проведем мысленный эксперимент, построив график воображаемого финансового инструмента, динамика котировки которого абсолютно случайна. Чтобы ее график был более реалистичным, монетку подбрасывать не будем, а воспользуемся бесконечной непериодической дробью, например, пусть это будет квадратный корень из 22-х:

4,6904157598234295545656301135

Начальную цену примем также 22 денежные единицы. Первая значимая цифра дроби 4 (четная), значит, отобразим на графике цены за первый месяц торгов снижение котировки на 4 единицы. Следующая цифра 6 (тоже четная) – цена падает за второй месяц еще на 6 единиц. Затем 9 (

( Читать дальше )

Статистика и случай

- 05 августа 2018, 01:03

- |

постоянно пренебрегал правилами безопасности.

Во время воздушных тревог он никогда не спускался в бомбоубежище.

На вопросы математик объяснял, что в Москве 7 млн. человек,

и что вероятность попадания бомбы именно на него очень незначительная.

И вот однажды математик с бледным и испуганным видом

спускается в бомбоубежище.

У него спрашивают:

— Профессор, что вы здесь делаете? Вы ведь говорили про вероятность?

— Да, говорил. Но в Москве 7 млн. человек и один слон.

И вот вчера бомба попала именно в слона.

Рандомный ТА или "перевёрнутая" логика

- 04 декабря 2017, 11:07

- |

Да, действительно случайный график похож на настоящий (хотя чему тут удивляться, если функция цены включает в себя «случайную переменную»). Но из того обстоятельства, что на смоделированном графике прослеживаются графические закономерности реального графика, не следует доказательства несостоятельности этих закономерностей!

Простой пример. С помощью так называемых «бредогенераторов» (онлайн генераторов текста) можно легко получить фразу, в которой будет и смысл, и логика. Означает ли это, что подобная фраза, повстречай мы её в литературе, должна теперь восприниматься, как случайный бред? Нет, конечно!

Хотя даже Нассим Талеб допустил такой ляп, объявив тексты Гегеля (величайшего философа, сформулировавшего всеобщие законы развития) бредом, на том основании, что они очень похожи на случайный набор слов. Что уж тогда говорить про остальных.

( Читать дальше )

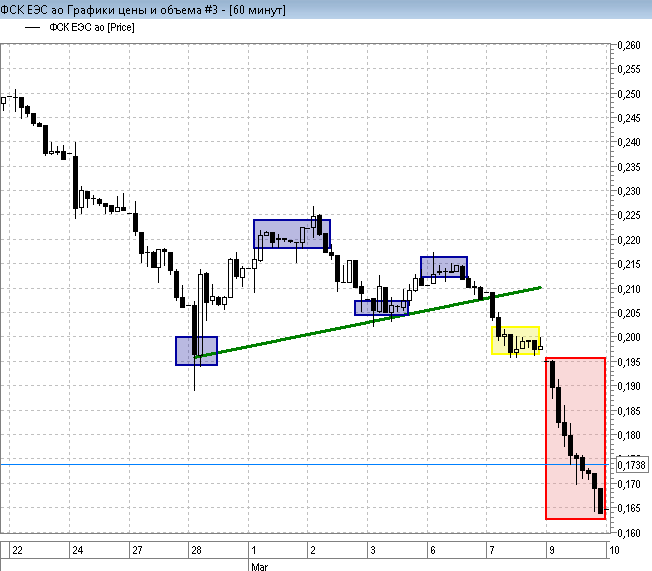

ФСК | Существует ли фрактальность/паттерны?

- 13 апреля 2017, 16:23

- |

ФСК | Существует ли фрактальность/паттерны?

Сейчас на более старшем ТФ сформировалась конструкция — паттерн — фрактал на 100% повторяющая аналогичную перед 9 марта.

Потенциал падения в случае реализации «паттерна» — 28%, цель — 12,5 копеек.

{kind=link}

( Читать дальше )

Ликбез про теорию вероятностей

- 09 марта 2017, 13:05

- |

- А. Г.

Сложился стереотип, что теория вероятностей – это человеческая наука о случайности. На самом деле это не совсем точно. Это математическая дисциплина, изучающая свойства вероятностных пространств. Что такое вероятностное пространство? Это человеческая математическая модель для случая, когда пока ненаблюдаемое является набором событий с некоторыми шансами их появления, как минимум, два из которых ненулевые. А что такое случайность? Это когда наше лучшее знание о пока ненаблюдаемом является набором событий с некоторыми шансами их появления, как минимум, два из которых ненулевые. Т. е. теория вероятностей занимается лишь изучением второй части из определения случайности и никак не доказывает и не опровергает гипотезу о нашем лучшем знании о пока ненаблюдаемом. Т. е. в основе теории вероятности лежит гипотеза об объективном существовании случайности.

И как определяется вероятностное пространство? А определяется оно исключительно в виде частного случая теории множеств, лежащей в основе всей современной математики. Откажитесь от теории множеств и вся современная математика рассыпается в прах.

( Читать дальше )

Шерлок Холмс и биржа

- 09 марта 2017, 00:39

- |

Последний гамбит

В.В.Пчеловод

Ловля случайности

- 01 марта 2017, 12:37

- |

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс