Информация

Новости тг-канал

Новости тг-каналММК

ММК - надежный металл по сходной цене - Финам

- 02 июля 2020, 16:36

- |

Магнитогорский металлургический комбинат входит в десятку крупнейших мировых сталелитейных компаний и обеспечивает почти 17% выпуска стали в России.

Несмотря на снижение спроса, объемы выпуска продукции снижаются незначительно. За 2019 г. выплавка стали группой «ММК» снизилась на 1,6%. За 3 месяца 2010 г. снижение составило 2,7%. Вместе со снижением цен это обусловило ухудшение финансовых показателей.

ПАО «ММК» использует ситуацию спада на рынке для модернизации производства и повышения эффективности.

Низкий уровень долга, а также основных мультипликаторов, рассчитанных на основании актуальной отчетности «ММК», свидетельствуют о значительной недооценке компании относительно конкурентов.

( Читать дальше )

- комментировать

- Комментарии ( 1 )

Мировой рынок стали прошел дно в апреле-мае - Велес Капитал

- 30 июня 2020, 17:58

- |

Из-за вирусной пандемии мировая сталелитейная отрасль столкнулась с резким падением спроса, снижением загрузки производственных мощностей, нарушением производственных цепочек. Эти факторы обусловили снижение цен на сталь и падение рентабельности сектора. По данным World Steel Association, мировой выпуск стали в первые 4 месяца уменьшился на 4,1% г/г, при этом в апреле падение достигало 13% г/г.

Динамика цен на ключевых региональных рынках в основном определялась в зависимости от того, на каком этапе карантинных ограничений они находились. Эти ограничения имели разрушительное влияние на деловую активность, соответственно, если их ослабляли, спрос восстанавливался. Так, в феврале Китай первым вышел с карантина, что дало старт росту спроса и цен на сталь в стране. В этот период европейский рынок только вступал в фазу карантина, а деловая активность и цены только начинали снижаться, тогда как в России ограничения еще не ввели, поэтому рыночная конъюнктура находилась на докризисном уровне.

( Читать дальше )

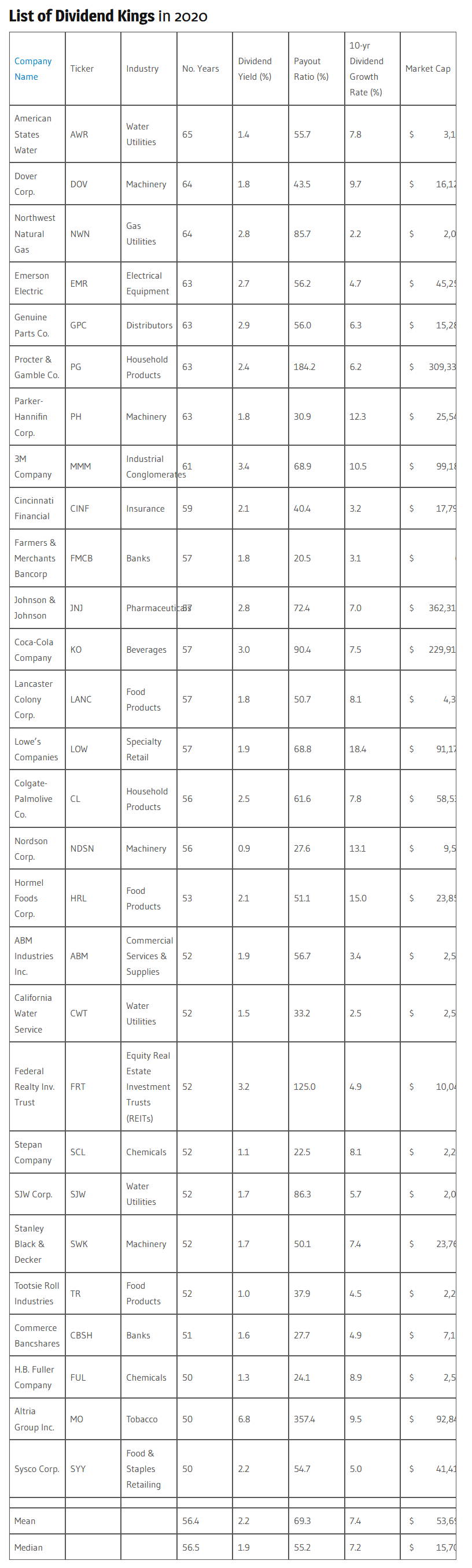

Короли дивидендов - Dividend Kings - структурные продукты

- 28 июня 2020, 17:43

- |

Это субъективный выбор из более чем нескольких тысяч компаний. Можно сделать структурки и продавать их клиентам, создав почту для спекуляций на ожиданиях, составив их таким образом, что клиент никогда не заработает. Такая практика есть, «рубль по такой-то цене, нефть по такой-то» — кто это не угадает — извините. Но это не мой профиль, а если вы покупаете структурки, могу их для вас проанализировать на предмет стоит их покупать или нет, чтобы не ошибиться. Береженого Бог бережет — старая индейская поговорка.

Читаем до конца.

дивидендов - Dividend Kings - структурные продукты" title="Короли дивидендов - Dividend Kings - структурные продукты" />

дивидендов - Dividend Kings - структурные продукты" title="Короли дивидендов - Dividend Kings - структурные продукты" />О моих планах.

В ближайшее время я буду рассказывать про некоторые акции нашей биржи на июль.

В работе Газпром, Аэрофлот, Северсталь, ММК, сбербанк об, сбербанк ПРЕФы, Татнефть ПРЕФ, ФСК, ОГК 2, Мечел, моэск и некоторые другие. Советуют делать и ГидруРусскую. Что касается западных рынков — поле для ежедневной кропотливой работы, нефть, индекс S&P500 и евродоллар, наш любимый РТС также будет. 1/100 из этого попадет и в видео, но, обещаю, будет интересно. При желании можно использовать что-то из акций на внутридневной торговли, благо иногда там случаются сильные движения. Предлагайте акции. По валютам, нефти и индексам — это завсегда.

Не забываем смотреть мои видео и подписываться на канал — там вы найдете для себя реальные торговые идеи.

Котировки недели индекса Мосбиржи. Полный обзор 26062020.

- 28 июня 2020, 11:27

- |

- Антон Ромашов Aromath

Как и неделю назад продолжается реактивный взлет #YNDX Яндекса и #TCSG Тинькоф.

Ждем развязки.

Скорее всего это фальстарт по Яндексу и котировки будут ниже после августовского разочарования,

что индекс MSCI Russia если и будет — то не в августе и отчет за второй квартал очень так себе мягко говоря.

Комментировать десятый раз невменяемую оценку #TCSG Тинькоф не вижу смысла —

это не рыночная ситуация сейчас и расплата тут будет очень жестокой. ( Это мое мнение👆 ).

Взлет #FIVE X5 Retail Group Пятерочки на такой уровень пока тоже слабо объясним,

но факт на лицо, компания оценена по верхней своей исторической границе.

Мыльная опера и цирк в истории с дивидендами #TRNFP Транснефть продолжается в лучших традициях государственных спектаклей,

( Читать дальше )

Рекомендации по проблемному портфелю (ММК, Северсталь+BTCUSD)

- 26 июня 2020, 16:26

- |

Далее я дам конктерную рекомендацию как управлять этим портфелем в самое ближайшее время с 25 июня по 10 июля 2020 года.

2:10 Северсталь

3:56 ММК+стратегия что же с этим сейчас делать

( Читать дальше )

Короткий обзор по металлургам с картинками

- 25 июня 2020, 23:41

- |

Заканчивается II квартал, пробежался по металлургам.

Как сообщает World Steel Association (Worldsteel), в мае 2020 г. производство стали в 64 странах, которые подают свою статистику в эту международную организацию, составило 148,8 млн. т, что на 8,7% меньше, чем в том же месяце прошлого года.

Среднесуточное производство при этом составило 4,799 млн. т, что на 9,0% превысило апрельский показатель. (metalinfo.ru)

Что у нас с ценами. В смысле в России:

Т.е. попытались металлурги поднять цены, как обычно перед сезоном, но из-за карантина они рухнули обратно.

Скажу по секрету, что по вот этим ценам, которые на пике в марте у них никто особо не покупал. Т.е. цены были, сделок не было.

А вот весь прошлый год для сравнения, как это бывает в обычных условиях:

Видите, где сегодня цена? А на носу июль, самый разгар сезона!

( Читать дальше )

ММК - производство горячего цинкования в мае - максимальный уровень с момента запуска

- 15 июня 2020, 12:16

- |

Агрегат непрерывного горячего цинкования (АНГЦ) Магнитогорского металлургического комбината (ММК), в мае 2020 года выпустил 38 014 тонн оцинкованного металлопроката – это максимальный уровень производства для данного агрегата с момента пуска.

Предыдущий рекорд месячного производства на агрегате был установлен в августе 2013 года и составил 37451 тонну.релиз

ИНВЕСТОР - 8 месяц-аванс (2020.06) - донаты для Карпухи

- 05 июня 2020, 12:21

- |

Пожалуй впервые дождался плана и совершаю планируемые действия по плану: 5, 15, 25, 28(29-31)

Где 5, 15, 25 числа месяца по инвест-счёту, когда совершаю действия, а также последний день месяца.

Как и планировал в прошлом топике, продал ММК и МРСК ЦП, как следы моего тильта, то есть спекуляций.

Я ведь в прошлом месяце тильтанул, решил спекулировать на инвест-счёте. Правда быстро от этого отказался. Теперь твёрдо без спекуляций.

Я живой человек, что вы хотите, не бот какой-нибудь. Совершаю ошибки, не без этого.

В жизни очень пакостное настроение. Потому что никаких достижений в жизни, абсолютно. Особенно конечно финансовых нет.

Сегодня задним фоном по телевизору актёр из шесть кадров сказал, что горе в семье иметь члена семьи, который ничего не добился в жизни, не нашедший своего призвания. Особенно, он это подчеркнул, это касается мужчин. По его лицу (предположил, что пьющему) я понял, что он сам этой проблемой мучается, кто он, простой актёр, а наверное мечтает о большем.

( Читать дальше )

Слабые финрезультаты металлургов во 2 и 3 кварталах способны утянуть фондовый рынок на "второе дно" - Атон

- 02 июня 2020, 16:38

- |

· Мы представляем наши оценки финпоказателей компаний во 2К и 3К, исходя из цен на металлы в апреле и мае, а также на основании обсуждения с компаниями рыночной конъюнктуры.

· Предстоящие результаты будут слабыми и часто называются как фактор, способный вызвать распродажи в ценных бумагах или даже утянуть фондовый рынок на «второе дно».Лобазов Андрей

«Атон»

· Сильнее всего упадут показатели «РУСАЛа», En+ и Алроса; в 3К20 производители стали должны немного восстановиться, а вот сегмент недрагоценных металлов и МПГ может все еще почувствовать падение конечного потребительского спроса.

( Читать дальше )

ММК.

- 04 мая 2020, 13:39

- |

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс