Новости тг-канал

Новости тг-каналЧередовать работу по дому, приготовление с работой у компа. Устали глаза и мозг, значит пора утомить мышцы. Чередование нагрузок. Устал делать монотонное, можно планировать/мечтать, прохаживаясь по комнате. В какой-то момент тренировка, где-то сходить в магаз и прогуляться (никаких смартфонов не таскаю с собой и ничего не слушаю в наушниках на улице) На прогулке я на прогулке.

Иногда просто чёт мастерить можно, чинить сломанное, ломать целое, шутка)

Когда по дому работу делаю, обычно ещё аудио прослушиваю. Чтоб меньше читать и не напрягать глаза.

1 раз в неделю пол дня голодание, раз в неделю большая тренировка (12 км зимний бег с костром и кофе в лесу). Принимаю адаптогены (расскажу кому интересно).

Летом на солнце закрытыми глазами минут 15, это и отдых и польза. Через веки попадает яркий свет, плюс на кожу и всё это тонизирует, улучшает состояние, настроение. Зимой просто можно лечь минут 15 на диван и ни о чём не думая лежать. Здорово перезагружает.

Всё это переключение, встряски, чтобы не было ни в чём застоя. Образно это «тетрис», где одно с другим компонуешь так, чтоб зазоров не было. В данном случае по времени. Ну а так да, иногда вообще все эти игры надо бросить и ничего не делать. Иногда спать хочется по 9 часов. Надо разрешить. Ну а иногда нужно не спать почти, например всего 3 часа. Разовая депривация сна как профилактика депрессий, можете прочитать в нэте. В голове после такая ясность и ничего не тревожит. Будто вирус какой-то в оперативной памяти сожгли.

Это в целом диверсификация между нагрузками. Динамика для физической основы человека важна. А на хорошей физ основе лучше работает и интеллект и эмоциональный план. Мы кочевники в своей природе, нам нужна сменяемость, при некотором стабильном ядре. Тогда будет тонус, настрой и заинтересованность жизнью.

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Избранные комментарии трейдера Век Учись

Ola-la, ну хорошо… Один намек дам, для примера...

Рус-28 еврооблигация торгуется в двух режимах. Т+2 за доллары TQOD и в режиме Т+1 за рубли TQCB

Цена на облигацию выражена в стакане в процентах. Всем понятно, что стоит эту цену домножить на десять и получишь цену в долларах.

Но дальше дело не идет… Многие люди не знают, что доллары-то разные. Те, которые в TQCB — торгуются по курсу ЦБ, а те которые TQOD — это реальные биржевые доллары.

Биржевой курс доллара меняется в течение всей торговой сессии, а курс ЦБ назначается один на весь день.

Дальше смекаете? Как только биржевой курс хорошенько отклоняется от курса ЦБ — так появляется возможность почти сразу забрать прибыль.

Только нужно покумекать над ценой, налогами, ликвидностью стакана и как не платить за кредит :)

- 10 декабря 2019, 10:44

Не хочу никого смущать, но тут есть математическая обработка нескольких скрытых моментов рынка.

- 20 марта 2019, 23:27

старый трейдер, с лексикой все точно. Из песни слова не выкину.

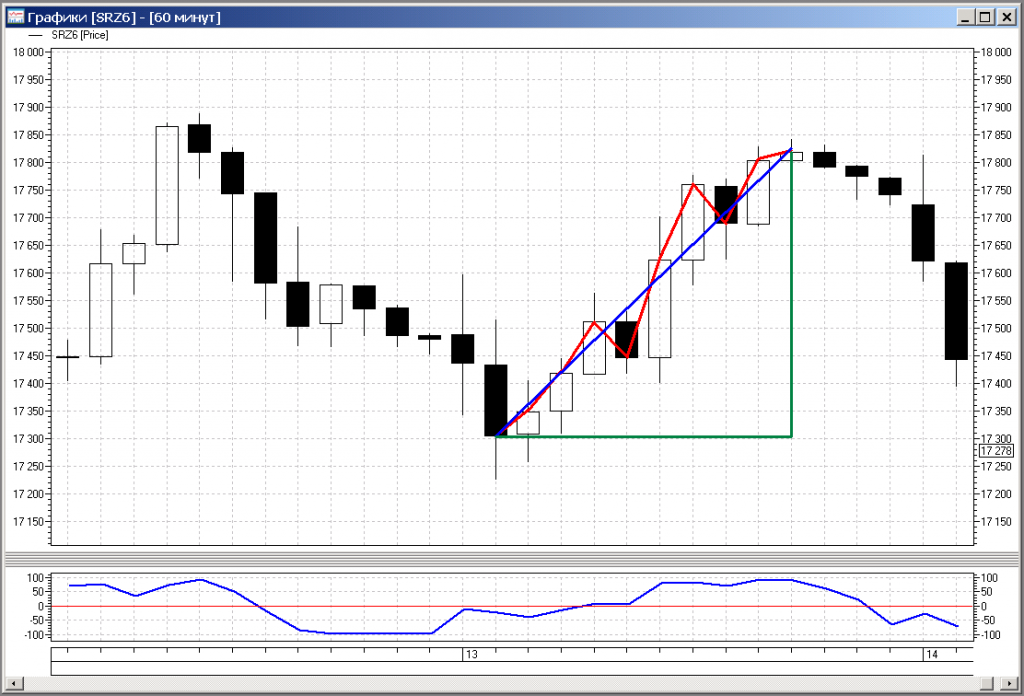

Без прогнозирования — можно, буквально следуя за рынком (слепой полет по приборам), мне эта простая идея нравится. Я показал минимум индикаторов, их гораздо больше.

Трейдерам-исследователям-программистам должно хватить того, что я рассказал, мое решение гораздо проще, чем может казаться, терминология не должна пугать. Не надо сложностей, все должно быть просто. Сложно было найти, а понять и повторить уже проще.

Не надо множества Мандельброта, не надо логистического уравнения или дерева Фейгенбаума, нужен только здравый смысл, простые идеи, наблюдательность (знание трейдерской матчасти) и желание задаваться вопросами.

Сторонники исследования рынка средствами матстатистики могут ознакомиться с развитием фрактальной размерности в работе уважаемого Н. Старченко, трейдера SL (Mikola)

www.mirkin.ru/_docs/kon_diser/diserstarchenko.pdf

Без прогнозирования — можно, буквально следуя за рынком (слепой полет по приборам), мне эта простая идея нравится. Я показал минимум индикаторов, их гораздо больше.

Трейдерам-исследователям-программистам должно хватить того, что я рассказал, мое решение гораздо проще, чем может казаться, терминология не должна пугать. Не надо сложностей, все должно быть просто. Сложно было найти, а понять и повторить уже проще.

Не надо множества Мандельброта, не надо логистического уравнения или дерева Фейгенбаума, нужен только здравый смысл, простые идеи, наблюдательность (знание трейдерской матчасти) и желание задаваться вопросами.

Сторонники исследования рынка средствами матстатистики могут ознакомиться с развитием фрактальной размерности в работе уважаемого Н. Старченко, трейдера SL (Mikola)

www.mirkin.ru/_docs/kon_diser/diserstarchenko.pdf

- 20 марта 2019, 18:48

Владимир, спасибо, с Вашей помощью я быстрее вышел на этот пост.

Отвечаю на все обвинения по пунктам.

1. «активный сторонник фрактальности».

Был бы я активный, я бы постоянно торчал на SL и «секту» свою завел бы.

2. «его давно не было видно на форуме».

1-2 зимних месяца — единственное время, когда я могу полноценно заниматься исследованием и разработкой.

3. «скорее всего он откажется».

Да, считаю необходимым сохранять нейтралитет, не могу ни критиковать, ни аплодировать, ни подсказывать. Наблюдаю с интересом, даже мысль была подкинуть пару искусственно построенных рядов, я же с похожими проблемами сталкивался.

Удержался, ТС более чем самостоятелен, «не мальчик»;)

4. «повторит все свои тезисы».

Всего в моей модели около 20 «тезисов», включая формулы и уравнения.

Пока что я ни одного конкретного «тезиса» не выдал. Пытался по минимуму передать общее ощущение об устройстве рынка, методологии исследования, заинтриговать. Считал этот минимум достаточным для успешного вхождения в тему. Доволен, что не ошибся.

Излагать «тезисы» не могу, они имеют характер прямого действия,

конкретного алгоритма.

Более того, я же знаю, какие вопросы последуют дальше, приватно наобщался. Алгоритмизация, повышение точности и быстродействия, индикаторы, стратегии, особенности тестирования, советники, роботизация.

5. «по 100-му разу».

Это точно гипербола (литературная). Но повторю в первый раз — нашлись заинтригованные этим минимумом общего ощущения настолько, что оно у них перешло в конкретные «тезисы» и алгоритмы. Больше мне повторяться нет необходимости.

6. «в других словах ».

Одним ближе «фрактал», другим «странный аттрактор», кому-то «амплитудная модуляция» или «гистерезис», еще подсказали «групповой солитон» и «вейвлет», там еще что-то было из этой же оперы.

7. «Дальше будет текст на страницу»

Дополню до страницы грустным анекдотом про математиков,

о случайности и закономерности.

Два математика сидят в ресторане. Один отлучился в туалет. Второй подозвал официантку и обратился к ней с просьбой:

«Девушка, Вы не могли бы, когда я задам вопрос, просто ответить — икс в кубе на три?»

Она согласилась.

Его коллега возвращается и он завязывает дискуссию.

«Люди, вообще-то, хорошо знают математику. Вот спорим на бутылку коньяка, что произвольная официантка знает интегральное исчисление?»

Коллега радостно соглашается.

Второй подзывает официантку и спрашивает:

«Вот, девушка, Вы случайно не знаете чему равен интеграл от икс квадрат по де икс?».

Она отвечает: «Икс в кубе на три».

Коллега в шоке.

А затем официантка добавляет:

«Плюс константа!»

- 12 марта 2019, 16:32

xxxxx, у меня есть соображения как защитить свои счета. Раскрою тому, кому это действительно нужно.

- 06 июля 2018, 17:54

Sergii Onyshchenko, если коротко, то я согласен относительно нумерологии.

Если развернуто ...

Проще всего свой интерес к числам можно было удовлетворить в школе. Простенькие задачки (типа, «задумай число, прибавь к нему 7, ..., ..., у тебя получится 19»), кролики Фибоначчи, признаки делимости (лучше вывести или проверить самому, а не заучивать), приемы устного счета, формулы типа разности квадратов, квадратное уравнение, теорема Пифагора (есть любопытное доказательство, приписываемое совсем юному Эйнштейну), несколько десятков-сотен олимпиадных задач с числами, Мартина Гарднера почитать или других авторов (когда-то я был в восторге от книжки об индийском математике-самоучке Раманужане, том самом, для которого «каждое число было его личным другом»), почитать немного теорию чисел — иммунитет против нумерологии обеспечен.

Позже можно добавить теорему Воробьева в изложении для школьников, чтоб закрыть тему Фибоначчи (уже для трейдеров).

Несколько раз на SL мелькали положительные отзывы о фильме-ужастике Д.Аронофски «Пи» о любителе нумерологии, предсказывающем курсы акций.

Вчера при просмотре очередной части сериала «В поле зрения (Person of Interest), s02e11» встретился любопытный фрагмент. Один из главных героев, математик-программист-детектив-миллиардер, подменяет в школе училку математики, которая дала школьникам в наказание задание сложить числа от 1 до 100.

Кто ожидал, что всплывет мальчуган Гаусс — не ошибутся, это уже расхожий пример.

А далее неожиданно элегантное противопоставление теме «Пи».

www.youtube.com/watch?v=p2h7NsOpEOI

Серия называлась — «Длина окружности».

Кстати, на доске было написано слово FRACTAL, не думаю, что по Биллу Вильямсу.

Для многих рынок ассоциируется со случайным блужданием, даже использование ДСЧ приводят в постах. И найти в таком рынке исходя только из чисел можно все, что угодно. Кто-то

находит кубическую параболу, кто-то эллипсы, кто-то лежащую параболу.

Проблема в том, что это очень частные случаи, и только отчасти это маркетинговый ход, типа «индикатор для RI», своего рода «синие чернила для восьмого класса». И они не живут очень долго — начинаются стенания «рынок изменился».

Я не против частных решений, и среди парабол есть вполне реальная парабола Кеплера, у меня, при всей общности идеологии, тоже есть несколько частностей, вполне вписывающихся в теорию хаоса по Википедии (наполняется этот раздел содержимым), но основа должна быть реальной, а не основываться на удачной комбинации чисел.

Рынок прекрасен своей «неправильностью», поэтому жесткие схемы с излишней фиксацией уязвимы.

А математика — всего лишь инструмент, который при владении им может позволить оформить реальные идеи.

- 01 июля 2018, 14:37

Московский Лоссбой, это не глупость, это очень сильные соображения.

Как ловко рынок расставляет ловушки!

Немного гиперболы. С поправкой, что я опционами не занимаюсь.

Если много чего замешать в одном флаконе, говорят, чем больше, тем лучше), то по ЦПТ почувствуем нормальное распределение.

И случайное блуждание тоже дает нормальное распределение.

Ловимся, осваиваем гипотезу эффективного рынка, плодим псевдонобилей, да и монетку тоже бросаем.

Смущают хвосты или еще что-то? Подретушируем логнормальностью.

Матстатистика и теорвер многим доступны, независимо от того, понимают их и их пригодность для некоторых целей или нет.

Что получаем? Среднюю температуру по больнице и какой-то тренд.

Черные лебеди? Черт с ними, нобелей за них не дают.

Что теряем при этом замешивании? Суть рыночного движения, его конечность, детали, нюансы, начальные условия. То общее, что роднит все движения, начиная с тикового уровня, независимо от их размера, и то, что отличает их одно от другого.

Из того, что я знаю про нелинейную динамику БА — только в частных идеализированных случаях имеет смысл говорить о каких-то смешанно-составных-переменных распределениях.

Но лучше этого не делать. Лучше уж топологию и теорию групп подтащить.

P.S. Спасибо топикстартеру и примкнувшим к нему в обсуждениях темы опционов. SL стал для меня интереснее.

- 31 марта 2018, 10:19

ch5oh, откликнусь на минутку — я не пропал. Я ушел в комментарии к чужим постам, там я рассыпал дополнительную информацию. Кому я интересен — найдут их, сам я не ищу публичности и не заинтересован в распространении своих знаний. А в своем блоге мне вообще следовало ограничиться начальным постом-справкой (за него мне дали +2 балла)))).

Вот один из сравнительно недавних комментариев.

smart-lab.ru/blog/424638.php#comment7690137

Кстати, Талеб именно об этом и писал.

Предмет и пригодный общеизвестный инструментарий для исследования можно было еще более ограничить. Почему этого не сделали другие — для меня загадка, отбросить все сомнительное было так просто. Возможно, сделали и ушли в подполье. А, возможно, пугало практически полное отсутствие инструментария (было немного жутковато).

Практически потребовался новый инструментарий.

Многие ли работали на таком поле:

— экономика;

— фрактальная геометрия;

— теория хаоса;

— теория групп;

— функциональный анализ;

— квантовая механика;

— физика твердого тела;

— оптика;

— синергетика;

— космология;

...

Не стоит понимать буквально, часто мне доставались хорошие идеи или просто базовые концепции. В результате возникла необычная парадигма, вполне разумное объяснение устройства рынка. А эвристика давала возможность оформить новые идеи почти школьной математикой.

Вот один из сравнительно недавних комментариев.

smart-lab.ru/blog/424638.php#comment7690137

Кстати, Талеб именно об этом и писал.

Предмет и пригодный общеизвестный инструментарий для исследования можно было еще более ограничить. Почему этого не сделали другие — для меня загадка, отбросить все сомнительное было так просто. Возможно, сделали и ушли в подполье. А, возможно, пугало практически полное отсутствие инструментария (было немного жутковато).

Практически потребовался новый инструментарий.

Многие ли работали на таком поле:

— экономика;

— фрактальная геометрия;

— теория хаоса;

— теория групп;

— функциональный анализ;

— квантовая механика;

— физика твердого тела;

— оптика;

— синергетика;

— космология;

...

Не стоит понимать буквально, часто мне доставались хорошие идеи или просто базовые концепции. В результате возникла необычная парадигма, вполне разумное объяснение устройства рынка. А эвристика давала возможность оформить новые идеи почти школьной математикой.

- 22 ноября 2017, 21:26

john silver,

Собственно, для меня нет разницы между “правильным” и “неправильным” фракталом. Для меня они все одинаковы. Я просто подстраиваюсь под тему простой правильной геометричности, чтобы быть более понятным, с одной стороны, а с другой – перебросить мостик на естественное развитие в сторону “неправильности”. Точно так же, как дискретность, например, (0.38, 0.5, 0.62, …) – может быть естественно развита в сторону “непрерывности”. Еще несколько таких переходов, развивающих простые идеи в сторону обобщения, и возникает мир удивительных кривых, положенных на мультифрактальную структуру рынка и отображающих равновесные и амплитудные состояния рынка,. И в этом мире изначально не было ущербных МАшек и всего, что на них базируется, нет чисел, нет времени, нет объемов, нет уровней, нет цикличности, еще много чего нет, они все второстепенны по отношению к категориям “равновесие” и “амплитуда” цены, представленным кривыми. Кстати, тоже мостик, в других терминах – “бифуркации” и “странный аттрактор”.

Про волатильность. Естественно, что говоря “амплитуда”, я никуда не денусь от волатильности, и она используется более чем существенно. Ведь фрактал – это рамки, ограничивающие рыночное движение. В этом же суть фрактала. А будет он высоким или низким, коротким или длинным, симметричным, кривым или косым, повторится ли он с увеличением масштаба два десятка раз, как это может делать Brent, или породит следующий фрактал с другими свойствами – рынку не прикажешь. При должной степени обобщения это становится несущественным.- 18 апреля 2017, 10:06

Отличная рецензия по существу. Вывод. Автор книги не знает и не понимает механизм движения цены актива. В итоге его прибыль на рынке случайна и зависит от звезд. Сам автор думает, что его прибыль зависит от психологии и количества чужих идей. Отсутствие научности в торговых подходах, порождает психологизм и мистицизм.

- 29 марта 2017, 08:36

Возможно, Вам нужна фрактальная размерность. Посмотрите заодно — персистентность. Но в рынке там есть несколько засад. Все зависит от Ваших потребностей. Разберитесь.

Заодно посмотрите очень старый индикатор PFE — Polarized Fractal Efficiency (отношение длины отрезка прямой к длине зигзага между теми же начальной и конечной точками, все по теореме Пифагора).

Может, его будет достаточно.

Если знак не интересен, то даже и нормировать не надо — уже от 0 до 1. У меня он в процентах.

Но я им не пользуюсь;-).

Заодно посмотрите очень старый индикатор PFE — Polarized Fractal Efficiency (отношение длины отрезка прямой к длине зигзага между теми же начальной и конечной точками, все по теореме Пифагора).

Может, его будет достаточно.

Если знак не интересен, то даже и нормировать не надо — уже от 0 до 1. У меня он в процентах.

Но я им не пользуюсь;-).

- 31 декабря 2016, 21:54

Немного о результатах исследования и разработки некоторых методов расчета текущего и будущего движения цены. 80

Schetprofits, наверное, можно было бы углубляться в строгость требований ЦПТ, но я спрямлю путь. Я все равно не куплю ни ЦПТ, ни Фурье, ни матстатистику. Я отклонил практически все, на что смотрел. Вы построили как бы нормальное распределение, получили некоторый комфорт в его использовании, но потеряли что-то очень важное. Я заглянул вперед — Вы, imho, правильно оцениваете то, что получили и то, что изучали. Вот здесь мы радикально разошлись, я сосредоточился на том, чтобы не потерять детали и исследовал более общую задачу. Оказалось, что детали представляют очень большую ценность. Но для их использования мне пришлось вырабатывать свою методологию и свою математику. Я не пожалел.

Я даже могу дать идеологического антипода для ЦПТ — теорему Воробьева. Она определенно оказала на меня влияние.

Я даже могу дать идеологического антипода для ЦПТ — теорему Воробьева. Она определенно оказала на меня влияние.

- 27 декабря 2016, 15:25

PSH, ага, но брать закрытия не очень хорошо. А хорошие места для интегрирования и дифференцирования в рынке есть.

- 13 декабря 2016, 00:42

Евгений Унеговский, не могу понять, зачем Вам какой-то «кукл». Рыночные закономерности (даже в видимом хаосе) работают независимо от того, есть он или его нет. Два смежных наводящих вопроса:

— почему деревья не растут до небес?

— можно ли «заставить» рынок ходить по синусоиде на всех масштабах?

И мой пример про рыночный хаос, чтоб возникли хоть какие-то ощущения наличия порядка в нем

smart-lab.ru/blog/363335.php#comment6487949

— почему деревья не растут до небес?

— можно ли «заставить» рынок ходить по синусоиде на всех масштабах?

И мой пример про рыночный хаос, чтоб возникли хоть какие-то ощущения наличия порядка в нем

smart-lab.ru/blog/363335.php#comment6487949

- 19 ноября 2016, 11:39

В разделении обязанностей мне, похоже, выпало быть «плохим копом». Продолжу.

Реклама у ТС — это понятно. Но откуда такая безысходность? В каком веке живем? Куда-то подевался Интернет с его информационными богатствами. Как будто нет ни фрактальной геометрии, ни теории хаоса, ни синергетики. Куда-то пропали даже обычные математика, физика и экономика.

Какая мистика в числе «e»? Еще теорема — в 1946 году Джон фон Нейман (праотец современной архитектуры компьютеров) доказал теорему о компактности систем счисления (мы пользуемся в основной десятичной и шестидесятиричной, а компьютеры — преимущественно двоичной). Максимальная плотность достигалась при системе с основанием «e» (примерно 2.72). Много свойств у этого числа и во многих соотношениях оно участвует, но мне близко именно это. На нем достигается вышеупомянутый экстремум, в теореме Воробьева — самый быстрый пошаговый алгоритм поиска экстремума на основе золотого сечения. В рынке нас всех интересуют хаи-лои (экстремумы). «e» — не целое число (не привычные 2-10-60), некоторая аналогия с дробной (фрактальной) размерностью.

Здесь

dic.academic.ru/dic.nsf/ruwiki/1098949

есть несколько разных доказательств, но можно найти и простую версию (для школьников) - Фомин, Сергей Васильевич. Системы счисления.

Даже в «безусловном хаосе» рынка нет мистики. Простой пример.

Цена — непредсказуема в общем случае. Пара целевых кривых, с вполне конкретной и общей формулой-алгоритмом построения, тоже непредсказуемы в общем случае. Но угадайте с первого раза — на что я буду делать ставку, когда цена дойдет до целевой кривой. Две непредсказуемости дали в совокупности вполне детерминированную модель. В хаосе нашелся некоторый порядок.

Реклама у ТС — это понятно. Но откуда такая безысходность? В каком веке живем? Куда-то подевался Интернет с его информационными богатствами. Как будто нет ни фрактальной геометрии, ни теории хаоса, ни синергетики. Куда-то пропали даже обычные математика, физика и экономика.

Какая мистика в числе «e»? Еще теорема — в 1946 году Джон фон Нейман (праотец современной архитектуры компьютеров) доказал теорему о компактности систем счисления (мы пользуемся в основной десятичной и шестидесятиричной, а компьютеры — преимущественно двоичной). Максимальная плотность достигалась при системе с основанием «e» (примерно 2.72). Много свойств у этого числа и во многих соотношениях оно участвует, но мне близко именно это. На нем достигается вышеупомянутый экстремум, в теореме Воробьева — самый быстрый пошаговый алгоритм поиска экстремума на основе золотого сечения. В рынке нас всех интересуют хаи-лои (экстремумы). «e» — не целое число (не привычные 2-10-60), некоторая аналогия с дробной (фрактальной) размерностью.

Здесь

dic.academic.ru/dic.nsf/ruwiki/1098949

есть несколько разных доказательств, но можно найти и простую версию (для школьников) - Фомин, Сергей Васильевич. Системы счисления.

Даже в «безусловном хаосе» рынка нет мистики. Простой пример.

Цена — непредсказуема в общем случае. Пара целевых кривых, с вполне конкретной и общей формулой-алгоритмом построения, тоже непредсказуемы в общем случае. Но угадайте с первого раза — на что я буду делать ставку, когда цена дойдет до целевой кривой. Две непредсказуемости дали в совокупности вполне детерминированную модель. В хаосе нашелся некоторый порядок.

- 18 ноября 2016, 01:25

MENERAVV, за матчем слежу краем уха. В «шахматы» играть не имею возможности.

Природа знает о теореме Воробьева.

Виктор! Это было адресовано персонально Вам. Природа устроена рационально. Она ищет экстремумы по Фибоначчи (по Воробьеву).

Но не стоит абсолютизировать уровни Фибоначчи в рынке. На рынок влияют несколько нелинейных факторов, которые размывают конкретность этих уровней. И пустоту между известными уровнями можно заполнить, обобщить. Как минимум, хотя бы до того, чтоб не надо было заботиться о том, чтоб, например, выбирать 38, 50 или 62 для величины коррекции. Как максимум, чтоб и остальные уровни были разрешены.

Вот один из нелинейных факторов. Все знают, что деревья не растут до небес. А почему? А как это выразить в рынке математически? А можно ли этим воспользоваться?

P.S. Пару месяцев назад меня было одолел зуд графоманства, хотел написать пост про теорему Воробьева. Сдержался.

Был у меня там фрагмент про «пятнадцатый элемент», почти по фильму.

Природа знает о теореме Воробьева.

Виктор! Это было адресовано персонально Вам. Природа устроена рационально. Она ищет экстремумы по Фибоначчи (по Воробьеву).

Но не стоит абсолютизировать уровни Фибоначчи в рынке. На рынок влияют несколько нелинейных факторов, которые размывают конкретность этих уровней. И пустоту между известными уровнями можно заполнить, обобщить. Как минимум, хотя бы до того, чтоб не надо было заботиться о том, чтоб, например, выбирать 38, 50 или 62 для величины коррекции. Как максимум, чтоб и остальные уровни были разрешены.

Вот один из нелинейных факторов. Все знают, что деревья не растут до небес. А почему? А как это выразить в рынке математически? А можно ли этим воспользоваться?

P.S. Пару месяцев назад меня было одолел зуд графоманства, хотел написать пост про теорему Воробьева. Сдержался.

Был у меня там фрагмент про «пятнадцатый элемент», почти по фильму.

- 17 ноября 2016, 20:17

Нет никакой мистики в золотом сечении.

И речь идет вовсе не о корнях квадратного уравнения о соотношении целого и частей, хотя решение может навести на очень серьезные мысли (как минимум, о фрактальности).

Вот доказательство отсутствия мистики в золотом сечении.

Теорема Воробьева Н.Н. о поиске максимального значения функции кратчайшим путем (1951г).

Если совсем в простом изложении, то можно посмотреть здесь

whatisbirga.com/kiyanitsa_fibo5.html#ixzz4GZvuWiKl

(с поправкой на эмоциональность автора и некоторые ошибки)

Если построже, то в популярной брошюре для 9-10 класса

Воробьев Н.Н. Числа Фибоначчи

§ 5. Числа Фибоначчи и теория поиска

Например, скачать можно здесь (формат djvu).

www.math.ru/lib/files/plm/v06.djvu

Природа знает о теореме Воробьева.

Философам может понравиться.

А еще можно посмотреть небольшую справку

«Теории чисел Фибоначчи: этапы большого пути».

www.trinitas.ru/rus/doc/0232/012a/2077-sth.pdf

И речь идет вовсе не о корнях квадратного уравнения о соотношении целого и частей, хотя решение может навести на очень серьезные мысли (как минимум, о фрактальности).

Вот доказательство отсутствия мистики в золотом сечении.

Теорема Воробьева Н.Н. о поиске максимального значения функции кратчайшим путем (1951г).

Если совсем в простом изложении, то можно посмотреть здесь

whatisbirga.com/kiyanitsa_fibo5.html#ixzz4GZvuWiKl

(с поправкой на эмоциональность автора и некоторые ошибки)

Если построже, то в популярной брошюре для 9-10 класса

Воробьев Н.Н. Числа Фибоначчи

§ 5. Числа Фибоначчи и теория поиска

Например, скачать можно здесь (формат djvu).

www.math.ru/lib/files/plm/v06.djvu

Природа знает о теореме Воробьева.

Философам может понравиться.

А еще можно посмотреть небольшую справку

«Теории чисел Фибоначчи: этапы большого пути».

www.trinitas.ru/rus/doc/0232/012a/2077-sth.pdf

«Во второй половине 20-го века в современной науке и математике начало активно развиваться научное направление, которое получило название «Теория чисел Фибоначчи».

Напомню, теорема Воробева — 1951г.

- 17 ноября 2016, 16:40

Зимняя ловля лоха на мормышку.

"... проводка приманки состоит всего из нескольких этапов. Скорости спуска и подъема мормышки, обязательной паузы во время проводки, частоты колебаний и амплитуды проводки..."

"... проводка приманки состоит всего из нескольких этапов. Скорости спуска и подъема мормышки, обязательной паузы во время проводки, частоты колебаний и амплитуды проводки..."

- 19 октября 2016, 05:12

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс