Новости тг-канал

Новости тг-канал

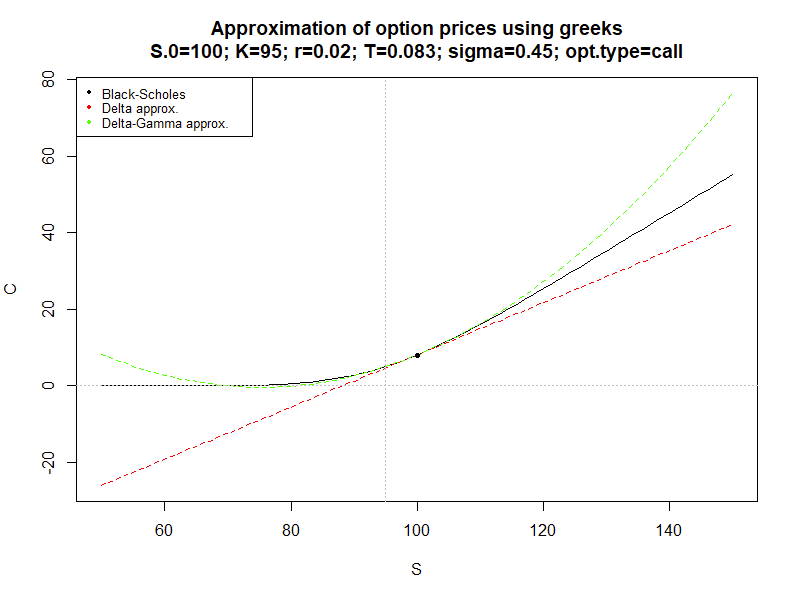

В вашем примере, если использовать дельту 0.5 — получится delta approximation. Если использовать полусумму дельт 0.5 и 0.55 — получится delta-gamma approximation, которая чуть точнее.

Избранные комментарии трейдера _sg_

// Исходные данные

delta = 0.5973

gamma = 0.0271

underlying_change = 2

// Аппроксимация изменения цены опциона на основе дельты

option_change = delta * underlying_change = 0.5973 * 2 = 1.1946

// Аппроксимация изменения цены опциона на основе дельты и гаммы, вариант 1

option_change = delta * underlying_change + 0.5 * gamma * underlying_change ^ 2 = 0.5973 * 2 + 0.5 * 0.0271 * (2 ^ 2) = 1.2488

// Аппроксимация изменения цены опциона на основе дельты и гаммы, вариант 2

delta_new = delta + gamma * underlying_change = 0.5973 + 0.0271 * 2 = 0.6515

option_change = 0.5 * (delta + delta_new) * underlying_change = 0.5 * (0.5973 + 0.6515) * 2 = 1.2488

asfa,1. Это разработка 2007 года. Ничего не менял. Никогда. Приносила прибыль всегда.

наверно с таким подходом вам есть смысл см. ещё др. инструменты

К примеру в понедельник открываемся по 79 ???Правильно вот это интересно обсудить.